Nous allons démontrer qu’en matière de dons d’actions, le législateur a fait des choix qui favorisent les dons d’actions de sociétés publiques alors que plusieurs sociétés privées détiennent d’importants capitaux susceptibles de faire une vraie différence pour les organismes bénéficiaires.

De plus, nous nous pencherons sur les enjeux découlant du nouveau contexte fiscal applicable depuis 2016 aux dons d’actions au décès.

Contexte civil québécois

En droit civil québécois, une donation est un acte juridique en vertu duquel un bien meuble ou immeuble est transféré à titre gratuit sur une base volontaire. Le don d’actions peut donc valablement être fait du vivant du donateur ou à son décès par le biais d’un contrat de mariage ou par voie de legs testamentaire. Il doit être notarié en minute et publié sous peine de nullité, sauf si les parties y consentent et que le don des actions est accompagné de la délivrance et de la possession immédiate des actions.

La question de déterminer si un don d’actions a été valablement fait sur le plan civil est particulièrement délicate lorsque le don est fait par une fiducie. Dans le contexte de fiducies alter ego et au conjoint, l’Agence du revenu du Canada (« ARC ») reconnaît généralement qu’un don est réalisé lorsque l’acte constitutif confère aux fiduciaires le pouvoir de donner à leur pleine discrétion, qu’il ne comporte aucun pouvoir d’empiètement sur le capital au profit d’un OBE et que le transfert du bien n’est pas une distribution de revenu ou de capital. (CRA Views, dans Taxnet Pro, en ligne : www.taxnetpro.com, interprétations techniques 2011-0428021E5, 14 décembre 2011; 2004-0060621E5, 10 mai 2004; et 2000-0056625, 4 avril 2001). En outre, le pouvoir de donner consenti au fiduciaire ou à un tiers aux termes de l’acte constitutif d’une fiducie personnelle ou d’utilité privée, constituée en vertu du Code civil du Québec, ne doit pas être assimilé à une faculté d’élire illimitée non valide.

Contexte fiscal

- Principes généraux

Les dons d’actions à un OBE, qui ne sont pas des titres non admissibles ou qui sont des dons exclus (désignés aux présentes indistinctement « don d’actions admissible » au sens de la Loi de l’impôt sur le revenu) accordent un crédit d’impôt non remboursable aux particuliers ou une déduction dans le calcul du revenu imposable pour les dons réalisés par une société par actions (le crédit et la déduction étant désignés aux présentes indistinctement « crédit pour don »). La valeur du crédit pour don sera fonction du montant du don et du revenu net et pourra atteindre, pour 2018, un taux de 53,3 % dans le cas des particuliers et fiducies assujetties au taux maximum et de 50,37 % pour les sociétés par actions assujetties au taux d’imposition sur les revenus de placement.

Au fédéral, le crédit pour don est assujetti à une limite de 75 % du revenu net du donateur majoré de 25 % du gain en capital imposable résultant du don. Cette limite ne s’applique pas au Québec ni aux dons par suite du décès du donateur. Dans ce dernier cas, la limite peut également être établie sur la base du revenu net de l’année d’imposition précédant celle du décès selon ce qui est fiscalement avantageux.

Le crédit pour don fait par un particulier peut être partagé avec le conjoint et être reporté aux cinq années d’imposition subséquentes. La règle de report prospectif sur cinq ans s’applique également aux fiducies, successions et sociétés par actions.

Le crédit pour don ne peut être reporté rétroactivement, sauf dans trois situations. D’une part, un report est possible à l’égard de l’année d’imposition se terminant le jour du décès du bénéficiaire viager d’une fiducie pour soi, alter ego, mixte au conjoint ou exclusive au conjoint (« fiducie viagère ») lorsque le don est fait au plus tard à la date d’échéance de production des impôts de la fiducie viagère, soit 90 jours suivant l’année civile au cours de laquelle le bénéficiaire viager est décédé. Une succession assujettie à l’impôt à taux progressifs (« SAITP ») peut également reporter le crédit pour don à l’année du décès ou à l’année antérieure à celle du décès, si le don est fait par une SAITP à même un bien reçu par suite du décès ou un bien substitué dans les 60 mois, ou à une année de la SAITP, antérieure au don, s’il est fait au cours des 36 mois suivant le décès. Finalement, si un don est fait au cours de l’année du décès d’un particulier (avant l’ouverture de la succession), le crédit pourra être réclamé par le particulier au cours de cette année ou de l’année précédant celle du décès.

- Incidences fiscales du don d’actions

Un don d’actions entraîne une disposition présumée des actions à leur juste valeur marchande (« JVM ») au moment du don. Un gain en capital peut donc être imposé entre les mains du donateur alors même que celui-ci s’est dépossédé des actions. Lorsque les actions sont des immobilisations, le donateur pourra choisir que le produit de disposition et le montant admissible au crédit pour don correspondent au montant indiqué dans sa déclaration de revenus sans excéder la JVM des actions ni être inférieur au prix de base rajusté des actions. La possibilité de faire ce choix doit être analysée cas par cas. Le choix pourrait, par exemple, être envisagé lorsqu’un don d’actions entraîne un impôt minimum de remplacement, ou encore, dans le contexte des nouvelles règles sur les revenus de placement applicables à compter du 1er janvier 2019, lorsqu’il contribue à augmenter le taux d’imposition des revenus d’une société en exploitation associée au donateur.

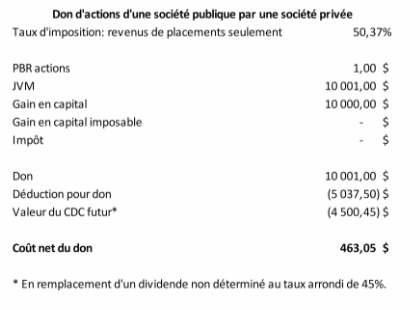

Depuis le 2 mai 2006, la Loi de l’impôt sur le revenu stipule qu’aucune portion d’un gain en capital résultant d’un don d’actions de sociétés publiques par un particulier, une fiducie ou une société par actions, ni d’un gain en capital découlant de leur disposition présumée au décès lorsque le don est fait par une SAITP dans les cinq ans suivant le décès n’est considérée comme un gain en capital imposable, alors que 100 % de la valeur des actions est admissible au crédit pour don. Si le don est fait par une société par actions, cet avantage est incidemment bonifié par la possibilité pour le donateur d’ajouter un montant au compte de dividendes en capital (« CDC ») correspondant à 100 % du gain en capital résultant du don.

Le don direct d’actions de sociétés publiques est donc généralement avantageux par rapport au don en argent du produit net de la vente des actions. L’exemple qui suit démontre que la vente de titres boursiers ayant une JVM de 10 001 $ suivie d’un don en argent du montant net des impôts entraîne un manque à gagner de 2 665 $ pour l’OBE et un coût net supplémentaire de 1 420 $ pour le donateur, par opposition au don en actions qui permet à l’OBE de bénéficier de 100 % de la somme et réduit le débours net du donateur.

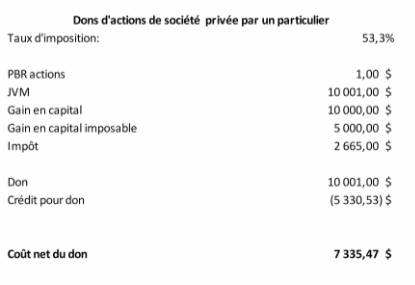

De plus, le coût net d’un don de titres boursiers est de loin inférieur au coût net d’un don d’actions de sociétés privées. Cet écart se creuse si le don est fait par une société par actions en raison de l’avantage du CDC auquel nous devrions ajouter, si le don est fait du vivant du donateur, l’économie d’impôt future au décès résultant de la réduction de la valeur des actions à la suite du don.

- Contraintes supplémentaires pour les dons d’actions de sociétés privées

Dans le but de contrecarrer les stratagèmes de dons impliquant des sociétés privées et OBE traitant avec un lien de dépendance, des mesures encadrent les dons d’actions de sociétés, principalement les sociétés privées.

Le principe est simple. Toute action d’une société avec laquelle le donateur, qui est une société par actions, un particulier ou sa succession, a un lien de dépendance immédiatement après le moment du don est un titre non admissible et tout don d’un titre non admissible est réputé ne pas avoir été fait. Les actions détenues par une fiducie sont également des titres non admissibles lorsqu’un bénéficiaire majoritaire (personne affiliée au sens de la Loi de l’impôt sur le revenu) de la fiducie a un lien de dépendance avec la société. La question de savoir si un lien de dépendance existe étant une question mixte de droit et de fait, ces règles peuvent mener à des résultats qui vont bien au-delà de la politique fiscale.

- Exceptions des dons exclus

Les dons faits en faveur d’une fondation publique ou d’une œuvre de bienfaisance, lorsque le donateur n’a personnellement pas de lien de dépendance ni avec l’OBE ni avec les administrateurs, fiduciaires ou représentants de l’entité, sont des dons exclus admissibles au crédit pour don. De plus, faisant suite à une position de l’ARC publiée en 2015 (CRA Views, dans Taxnet Pro, en ligne : www.taxnetpro.com, interprétation technique 2015-0578561C6 (« Practitioner/CRA Round Table », dans 2015 STEP Canada National Conference, Society of Trust and Estate Practitioners, 18 juin 2015, question 12)) ayant suscité de vives réactions et confirmant l’existence du lien de dépendance entre une succession et une fondation bénéficiaire, le projet de loi du Budget 2016 fut modifié avant son adoption et la Loi de l’impôt sur le revenu stipule désormais que la présomption statutaire de lien de dépendance ne s’applique pas entre une SAITP et un OBE donataire. Il faudra donc, dans ce cas, s’en remettre aux faits et aux autres dispositions applicables. La présomption continue toutefois d’avoir plein effet dans la détermination du lien de dépendance entre une fiducie (autre qu’une SAITP) et une OBE.

- Exception du 60 mois

En situation de lien de dépendance, un don de titre non admissible est également possible si un tel lien cesse d’exister ou si le titre non admissible fait l’objet d’une disposition dans les 60 mois suivant le don par exemple dans le cadre d’un rachat d’actions. La valeur du don ne sera cependant reconnue qu’à ce moment ultérieur et à hauteur d’un montant égal à la JVM de l’action lors de son transfert initial au donataire ou à la JVM du titre au moment de cette disposition si elle est inférieure. Une baisse de valeur de l’action réduira donc le montant de l’avantage fiscal alors qu’une augmentation de la valeur entre le moment du don initial et la vente du titre ne sera pas reconnue. En pratique, cette exception requiert donc une gestion serrée et délicate du lien de dépendance au cours de cette période.

La Loi de l’impôt sur le revenu impose également des obligations strictes de divulgation du pourcentage de participation excédentaire en actions d’une catégorie par une fondation privée. De plus, une participation excédentaire entraînera une obligation de se défaire de la participation dans les cinq ans sous peine de pénalité et même de révocation de l’enregistrement de l’OBE.

- Donner des actions du vivant ou au décès?

En matière de dons testamentaires, le nouveau régime des SAITP a été accueilli positivement notamment en raison de sa flexibilité permettant un partage du crédit entre plusieurs années d’imposition, tel qu’il a été mentionné précédemment.

Cependant, en corollaire, il présente des effets fiscaux qui pourraient, selon les circonstances, inciter des contribuables à procéder à un don d’actions de leur vivant plutôt que par voie de legs testamentaire. Mentionnons à ce titre : i) la perte de fractionnement du crédit pour don avec le conjoint au fédéral; ii) le risque associé à la baisse de valeur des actions entre le moment du décès et le moment du don par la SAITP, qui peut être reporté sur plusieurs années dans le cas de successions complexes; iii) la nécessité pour les liquidateurs, dans le cas d’actions de sociétés privées, de procéder à deux évaluations des actions soit au moment du décès et au moment du don; iv) le risque que la SAITP perde son statut fiscal avant que le don soit fait ou réputé fait (exception de 60 mois) et ainsi que le don soit « emprisonné » dans la succession et qu’il ne puisse être reporté antérieurement au décès, qu’il ne puisse se qualifier de don exclu, ou encore que le don d’actions de sociétés publiques ne puisse faire l’objet d’un roulement fiscal au décès et; finalement, v) qu’une restructuration de société post mortem fasse échec au droit de report de la SAITP dans les situations où le bien donné n’est pas le bien reçu par suite du décès ou un bien substitué au sens de la Loi de l’impôt sur le revenu. Dans ce dernier cas, l’ARC a énoncé en 2015 (CRA Views, dans Taxnet Pro, en ligne : www.taxnetpro.com, interprétation technique2015-0578551C6 (« Practitioner/CRA Round Table », dans 2015 STEP Canada National Conference, Society of Trust and Estate Practitioners, 18 juin 2015, question 11) qu’elle était d’avis qu’un don en espèces à même un dividende reçu sur une action ne pouvait être un don d’un bien substitué alors qu’un don en argent provenant d’un rachat d’actions de sociétés reçues dans le cadre d’une restructuration de la société est un don de bien substitué.

Conclusion

L’environnement fiscal des dons d’actions de sociétés privées qui existe depuis une trentaine d’années devrait donc être repensé étant donné qu’une grande partie de la richesse disponible et liquide au Québec repose actuellement dans des sociétés de gestion privées qui sont issues du Québec inc. et qui ont monnayé leur importante valeur au cours des dernières années.

De plus, les dons d’actions doivent être minutieusement planifiés en fonction du profil du donateur, des attributs fiscaux des actions ainsi que du nouveau cadre fiscal applicable aux dons d’actions au décès, lequel peut mener à des incidences fiscales non désirées.

Ce texte a paru initialement dans le magazine Stratège de l’APFF, vol. 23, no 4, du mois de décembre 2018.