Les investisseurs qui détiennent des fonds négociés en Bourse (FNB) sont sensibles aux faibles frais de gestion de ces produits.

En effet, Finance et Investissement a analysé les données au 31 mai 2020 de Banque Nationale Marchés financiers et a établi la répartition de l’actif en FNB canadiens et de l’actif en FNB américains en fonction du ratio des frais de gestion (RFG) des fonds.

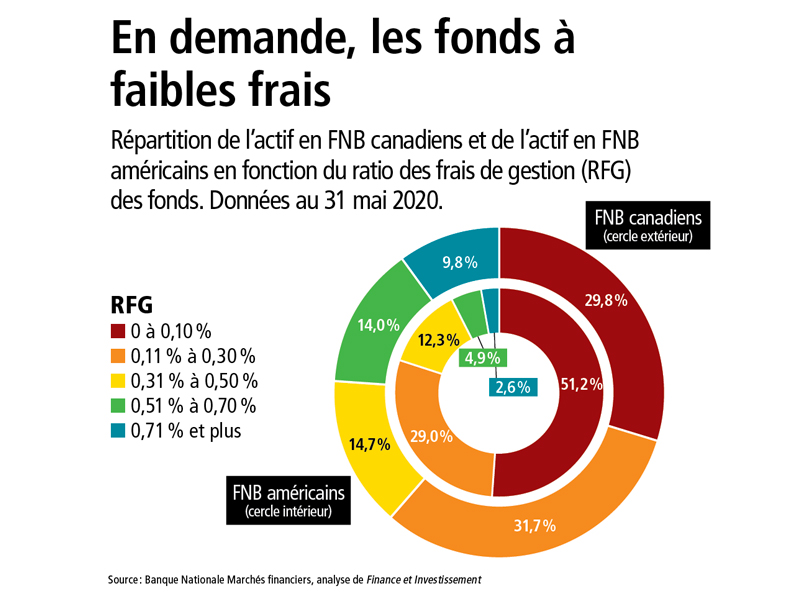

On découvre que les FNB assortis de frais de gestion de 0,31 % ou moins représentent 61,5 % de l’actif en FNB canadiens et 80,2 % de l’actif en FNB américains.

Le graphique suivant illustre bien cette répartition.

Pour voir ce graphique en grand, cliquez ici.

Il semble donc que les faibles frais de gestion attirent les actifs en FNB.

Au 31 mai 2020, le RFG moyen pondéré en fonction de l’actif de l’ensemble des FNB canadiens s’élevait à 0,32 %, par rapport à 0,19 % pour tous les FNB américains.

De plus, à cette date, le RFG moyen pondéré en fonction de l’actif des 20 FNB canadiens gérant le plus d’actif était de 0,12 %. Ce groupe cumulait alors 74,1 G$ en actif, soit 35 % de l’ensemble du marché des FNB canadiens.

Évidemment, le RFG ne donne pas tous les coûts liés à la détention de FNB. En effet, ces frais correspondent à un coût annuel récurrent pour le client qui détient son fonds à long terme.

Comme l’explique l’article « Ayez à l’œil les autres coûts », en plus du RFG, on doit également tenir compte de tous les frais de transaction liés à la gestion quotidienne du FNB qu’on appelle ratio des frais d’opérations (RFO) ou trading expense ratio. Il peut s’agir de frais de courtage et de frais liés à la rotation des actifs dans le portefeuille, par exemple, ou encore, de retenues fiscales étrangères en lien avec des actions internationales détenues par le fonds.

En plus, des frais de courtage à l’achat et à la vente du FNB ou les honoraires de conseil, les investisseurs et les conseillers doivent aussi considérer le coût de l’écart entre le cours acheteur et le cours vendeur (bid-ask spread) au moment de négocier le FNB.

Les frais de couverture de devise étrangère pour les FNB dotés d’une telle protection contre les fluctuations de devise entraînent aussi indirectement des frais, comme l’explique cet article de Raymond Kerzérho, directeur de la recherche chez PWL Capital.

Il y compare la performance de fonds indiciels identiques qui suivent l’indice S&P 500, sauf que l’un inclut une couverture contre les fluctuations des devises et l’autre pas.

« Les investisseurs doivent comprendre que couvrir le risque de devise d’un fonds d’actions américaines comporte un coût important, en grande partie causé par la corrélation négative persistante entre les rendements du billet vert d’une part, et de la Bourse américaine d’autre part », y lit-on.

« Bien que ce coût soit moins élevé qu’estimé par nos recherches passées, un coût évalué minimalement à 0,67 % est considérable en regard des rendements espérés des catégories d’actif », écrit Raymond Kerzérho.

Comme quoi le RFG des FNB ne donne pas toute l’information quant aux coûts de détention d’un FNB ou d’un fonds d’investissement.