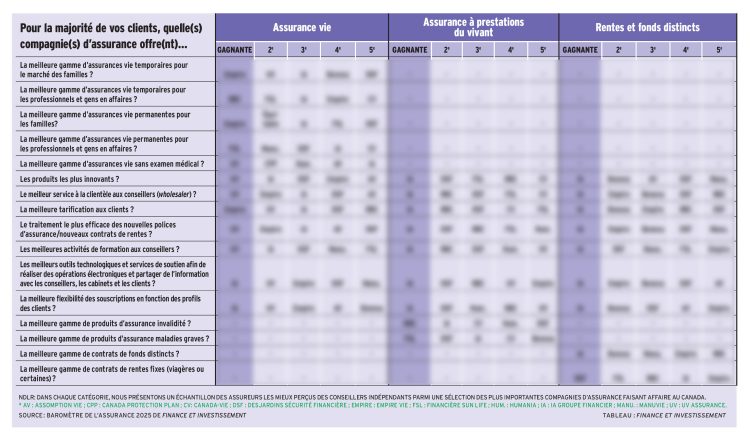

Empire Vie s’illustre sur le plan de sa gamme de produits d’assurance vie temporaire et d’assurance permanente pour le marché des familles, selon le Baromètre de l’assurance 2025 et 2024.

Ces deux dernières années, Empire Vie obtient la première place à ces critères d’évaluation de l’avis des conseillers en sécurité financière non exclusifs qui en utilisaient les produits.

En 2025, pour le marché des familles, plus de la moitié de ces répondants l’ont désigné comme offrant la meilleure gamme de temporaires (56,2 %) et la meilleure gamme de permanentes (54,6 %). Empire Vie devance les assureurs qui sont deuxièmes pour ces critères, soit UV Assurance (38 %) pour les temporaires destinés aux familles et Equitable vie, pour les permanentes offertes au marché des familles.

À l’intérieur d’un segment extrêmement concurrentiel, il est remarquable qu’un assureur soit si bien perçu et nous avons cherché à comprendre pourquoi.

Avantage de prix

La clientèle des familles est particulièrement sensible aux coûts, et c’est à ce niveau surtout qu’Empire Vie se distingue. « Tout monte avec l’inflation et un assureur dont les primes sont moins chères, ça aide », soutient Francis Verreault, coordonnateur des solutions d’assurance et de prestations du vivant, aide à la vente, au Groupe SFGT. « Quand on commence dans la vie, avec des enfants, poursuit-il, avec l’achat d’une maison, avec un train de vie qui devient toujours plus coûteux, ces clients vont vers une assurance temporaire. Et puis, plus on est jeune, avec une meilleure santé en général, moins cher coûte l’assurance. »

Nombre de commentaires tirés du Baromètre de l’assurance émis par des conseillers en sécurité financière abondent dans ce sens. Empire Vie « sont souvent les meilleurs en termes de prix », avance un répondant. Un autre ajoute : « Empire se démarque particulièrement avec ses prix. Ils sont généralement en bas du marché, tous produits d’assurance confondus. »

Lucie De Paola, directrice des ventes chez Financière S_entiel, en dit autant : « Une famille avec deux jeunes enfants, ça va toujours selon le budget, et les produits d’Empire s’adaptent très bien à tous les budgets. »

Francis Verreault poursuit : « Dans les soumissions, Empire sort habituellement parmi les cinq premiers noms ; c’est encore plus le cas dans les produits temporaires, où elle se retrouve parmi les trois premiers. » Lucie De Paola renchérit : « Dans les cotations, Empire arrive souvent première. » Notons qu’Empire Vie, malgré la promesse du contraire, n’a pas pu donner d’entrevue à Finance et Investissement avant d’aller sous presse.

Ces primes avantageuses se distinguent surtout dans le segment des familles, reconnaît Lucie De Paola, mais ce n’est pas le seul marché où on les retrouve. Empire est abordable également « pour une clientèle d’affaires, notamment de jeunes entrepreneurs, dans le cas d’une planification de retraite ou pour des stratégies de personnes clés. Tout le monde offre des équivalents, reconnaît-elle, mais les primes d’Empire sont avantageuses. »

Les bénéfices des polices familiales se révèlent particulièrement dans les avenants des produits temporaires, notamment ceux destinés aux enfants.

Certains assureurs, dont Empire Vie, permettent en effet d’ajouter un avenant enfant à la police d’un parent, qui couvre tous les enfants actuels et futurs de la famille. La protection peut ainsi être mise en place avant la naissance, même si la couverture ne devient généralement effective qu’après quelques jours de vie.

« Empire offre aussi un avenant de maladie grave pour enfants, et peu l’offrent », met de l’avant Lucie De Paola.

Cet avenant prévoit le versement d’un capital forfaitaire si l’enfant reçoit un diagnostic d’une maladie grave couverte au contrat. Ceci permet aux clients d’absorber les coûts indirects liés à la maladie, comme leurs déplacements ou la perte de revenu liés aux soins de l’enfant.

Grande flexibilité

Outre les prix, plusieurs répondants prisent la grande flexibilité des produits d’Empire Vie. Francis Verreault l’illustre : « Une temporaire peut être transformée en assurance permanente sans avoir besoin de passer par des examens médicaux », fait-il ressortir. Cette option est offerte pour les protections individuelles jusqu’à l’anniversaire de police le plus proche des 75 ans de l’assuré.

Il donne le cas d’un individu qui, à 70 ans, prendrait une assurance temporaire de 10 ans. Si on lui trouvait un cancer à 75 ans, au terme de la police temporaire, il pourrait tout de même renouveler sa couverture à l’échéance de la police, puisque le renouvellement est généralement garanti sans preuve médicale, même si la prime augmente.

Un autre exemple parmi plusieurs tient aux programmes d’échange d’assurance vie temporaire. « Jusqu’à la 7e année, illustre Francis Verreault, on peut changer une temporaire pour une autre d’une durée plus longue, sans nouvelle évaluation médicale. D’autres assureurs proposent des équivalents, mais celles-ci se limitent parfois aux cinq premières années du contrat. »

Utiles outils technos

Le site Internet d’Empire Vie reçoit des éloges des conseillers sondés, dont celui-ci : « La souscription en ligne (est) très bonne, et la livraison des e-polices, très rapide et précise. » La plateforme en ligne est « innovante (…) et le processus, facile », dit un autre.

Lucie De Paola renchérit : « Empire a une plateforme en ligne très efficace avec leur système qu’ils nomment “rapide et complet”. Il se distingue justement par cette efficacité. D’autres plateformes sont plus difficiles à utiliser. »

Produits permanents prisés

Dans le secteur des assurances vie permanentes, c’est sur le plan financier qu’Empire se démarque encore une fois. Francis Verreault souligne deux produits, AssurMax et Optimax Patrimoine. Le premier est une vie entière conçue pour accumuler plus de valeur en vue d’un moment de rachat, alors que l’autre est une vie entière qui vise une valeur accrue au décès grâce aux participations. AssurMax offre trois options de paiement de primes garanties, alors qu’Optimax en offre quatre : 8, 10, 20 paiements, ou des primes viagères jusqu’à l’âge de 100 ans. Cependant, « Empire ne se distingue pas ici tant par ses produits que par les primes qui peuvent être avantageuses », fait ressortir Francis Verreault.

Un autre produit attire l’attention : Solution 100, une vie entière sans participation à primes garanties jusqu’à 100 ans qui offre une valeur de rachat, ce qui la distingue des assurances temporaires traditionnelles. Les valeurs de rachat et les valeurs libérées commencent généralement à apparaître à la 10e année.

« La valeur qui s’accumule est moindre que dans un produit permanent plus sophistiqué, reconnaît Francis Verreault. Cependant, ce n’est pas cher pour une police qui accumule de la valeur. »

Dans le Baromètre de l’assurance 2025, les éloges ne tarissent pas à l’endroit de ces divers produits. Un répondant vante « les primes très compétitives avec le produit Solution 100, », dont les valeurs libérées réduites « sont les plus intéressantes du marché ». Un autre poursuit : « La police participante est bien conçue pour les valeurs, et primes concurrentielles ! ». Et un troisième affirme : « C’est l’assurance vie permanente la plus flexible du marché. »

Lucie De Paola fait également l’éloge de la société Empire Vie elle-même. « Ce n’est pas un mastodonte comme Manuvie, dit-elle. C’est presque une compagnie boutique et facile d’approche. » Elle fait ressortir tout particulièrement le travail des directeurs de compte, qui savent gagner la confiance des conseillers. « Dans l’industrie, personne n’offre de produit vraiment unique, fait-elle observer. C’est pourquoi la relation avec les directeurs de compte compte beaucoup. »

Se remémorant ses années chez l’assureur, elle dit : « J’ai travaillé pendant 12 ans pour Empire et on disait à ce moment-là que c’était le secret le mieux gardé de l’industrie. » Ça ne semble plus être un secret désormais.

Pour accéder au tableau, cliquez ici.