Pour le savoir, on sort la calculatrice !

La dernière année a fait particulièrement mal au bas de laine des retraités. Décaisser des épargnes quand la valeur des actions et des obligations dégringole peut causer des dommages. Les recherches démontrent en effet qu’une séquence de mauvais rendements en début de retraite augmente le risque de survivre à son épargne. En travaillant à temps partiel, un client retraité se donne plus de flexibilité et évite ainsi de vendre des placements dépréciés.

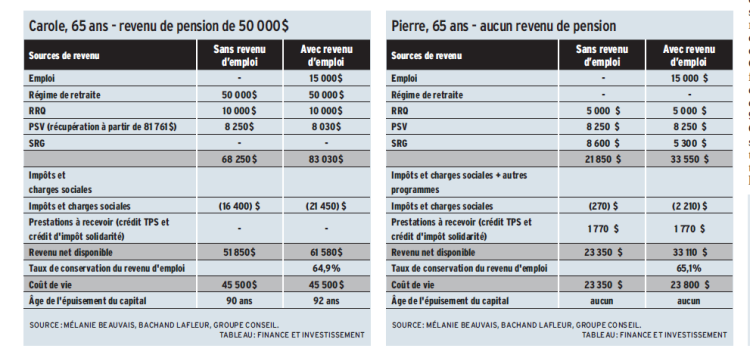

Avec l’actuaire et planificatrice financière Mélanie Beauvais, de Bachand Lafleur, groupe conseil, examinons l’impact marginal pour un retraité de 65 ans d’ajouter un revenu de travail annuel de 15 000 $ (voir les tableaux ci-bas).

Nous avons analysé deux scénarios. D’abord, celui de Carole, qui a un revenu de pension non indexé de 50 000$ par année. Ensuite, celui de Pierre, qui n’a aucun régime de pension ou d’épargne-retraite et ne peut compter que sur les prestations gouvernementales (Régime de rentes du Québec [RRQ], Pension de la sécurité de la vieillesse [PSV] et Supplément de revenu garanti [SRG]). Nous avons calculé pour chacun le revenu net disponible et le taux de conservation du revenu de travail. Par exemple, si le revenu net disponible augmente de 5 000 $ en raison d’un revenu d’emploi de 15 000 $, le taux de conservation est de 33,3 %.

Pour voir le tableau en grand format, cliquez ici.

Bon nombre de conseillers ont entendu le mythe suivant, qui est aussi le plus tenace : «L’impôt va bouffer tout mon salaire une fois que je serai à la retraite. »

Premier constat de cette étude de cas : Carole et Pierre conservent chacun 65% des 15 000 $ gagnés, soit plus de 9 700 $. « Beaucoup de gens regardent ce qu’ils vont perdre au lieu d’examiner la situation dans son ensemble. Dans les faits, chacun doit déterminer si ces heures travaillées valent le montant conservé dans leurs poches », remarque Mélanie Beauvais. L’experte note que chaque situation est unique et nécessite que l’on fasse des calculs.

Par ailleurs, les clients ne comprennent pas toujours le fonctionnement des paliers d’imposition. « Notre table d’impôt est progressive et il est faux d’affirmer que notre prochain dollar sera mangé de 53,31 %, précise-t-elle. C’est plutôt le dollar gagné au-dessus d’un revenu imposable de 235 675 $en 2023 qui l’est. » De plus, la tranche de revenu imposée à 37,12 % en 2023 est importante, soit de 53 359$ à 98 540 $.

Autre donnée abstraite : le taux effectif d’imposition ou taux moyen, qui correspond au total des impôts divisé par le revenu imposable. Ainsi, un particulier qui a gagné 100 000 $ de revenu l’an dernier (avant les charges sociales) payait un taux d’impôt moyen de 28,6 %. On est loin des 50 % souvent évoqués dans nos entourages.

Mention spéciale au calculateur en ligne du ministère des Finances du Québec (Revenu de travail conservé à la retraite). Cet outil permet d’estimer la part des revenus d’emploi qui demeure dans le portefeuille d’un retraité, après la prise en compte de la fiscalité, mais aussi des mesures incitatives à l’emploi suivant un retour au travail.

Prestations amputées

Qu’en est-il des revenus de programmes gouvernementaux ? Dans le cas de Carole, qui perçoit des prestations du RRQ et de la PSV, ce revenu de travail de 15 000 $ viendra réduire légèrement sa PSV (-220 $). N’oublions pas que le taux de récupération est de 15 %, mais qu’il ne s’applique qu’au revenu qui dépasse le seuil de 81 761$ en 2022. Ainsi, Carole devrait gagner plus de 134 626 $ pour perdre entièrement sa PSV.

Quant à Pierre, c’est du côté du SRG que le bât blesse, puisqu’il sera amputé de 3 300 $ sur les 8 600 $ auxquels il avait droit. « Son revenu net disponible a toutefois augmenté de près de 10 000$ cette année-là, soit une augmentation de 42 %, ce qui est non négligeable dans son cas », soutient Mélanie Beauvais.

Rappelons que l’admissibilité au SRG dépend de tous les revenus excluant la PSV. De plus, les premiers 5 000 $ de revenu de travail net des cotisations sociales ne sont pas pénalisés pour le SRG. Entre 5 000$ et 15 000 $, seule la moitié de la somme sera incluse dans le calcul. Il faut aussi noter que malgré son revenu d’emploi de 15 000 $, Pierre ne perd ni son crédit d’impôt pour solidarité ni son crédit pour la TPS.

En ce qui a trait au RRQ, ni la prestation de Carole ni celle de Pierre n’est touchée par ce revenu d’emploi de 15 000 $. Au contraire, elle sera bonifiée au fil du temps. En effet, même si les deux reçoivent des rentes du RRQ, ils devront cotiser au RRQ puisque leurs revenus de travail dépassent l’exemption de 3 500 $. Bien que cela leur coûte 740$ en cotisations supplémentaires au RRQ, ils profiteront de au RRQ, ils profiteront de rentes augmentées à vie dès l’année suivante.

Charges sociales additionnelles

À la retraite, les particuliers ne paient à peu près plus de charges sociales. Il y a le régime public d’assurance médicaments du Québec et le Fonds des services de santé. Dès qu’on gagne un revenu d’emploi s’ajoutent de nouvelles cotisations à payer en plus des impôts, soit les cotisations supplémentaires au RRQ, la participation au Régime québécois d’assurance parentale et à l’assurance-emploi. Bien sûr, ces coûts réduisent le revenu net disponible et le taux de conservation du revenu de travail.

Dans le cas de Carole et de Pierre, la charge sociale la plus importante est la cotisation supplémentaire au RRQ d’environ 740 $. « N’oublions pas que ce supplément de cotisation au RRQ leur donnera droit à des rentes bonifiées et indexées à vie. On évalue le point neutre d’une telle mesure à une dizaine d’années, soit 76 ou 77 ans. Si les deux vivent au-delà de cet âge, ils seront gagnants d’avoir cotisé ce supplément au RRQ », nuance Mélanie Beauvais.

Un homme de 65 ans a une chance sur deux d’atteindre 85 ans et une femme du même âge, la même probabilité de passer le cap des 87,5 ans, selon les données de 2021 sur l’espérance de vie de l’Institut de la statistique du Québec.

Plusieurs mesures fiscales au Québec et au fédéral visent à inciter la population à rester ou à retourner sur le marché du travail. Pour Carole et Pierre, le crédit d’impôt non remboursable pour prolongation de carrière est intéressant, car il permet d’éliminer l’impôt payable sur les revenus de travail supérieurs à 5 000 $ pour les particuliers de 60 ans et plus. Il donne droit à un crédit maximal de 1 500 $ pour les personnes âgées de 60 à 64 ans et de 1 650$ pour les travailleurs de 65 ans et plus. Il diminue graduellement au-delà d’un seuil de revenu de 36 590$ en 2022.

Ainsi, Carole reçoit un crédit de 1 500$ et Pierre, de quelque 840 $. « Il est donc faux d’affirmer que le revenu de travail à la retraite est englouti par les charges sociales et l’impôt », constate Mélanie Beauvais. D’autres travailleurs pourraient également avoir droit à la prime au travail, à l’Allocation canadienne pour les travailleurs ou au crédit d’impôt Bouclier fiscal.

Décaissement bonifié

Qu’en est-il du décaissement à la retraite ? « En travaillant une seule année de plus, on améliore également le scénario d’épuisement du capital », constate Mélanie Beauvais.

Dans le cas de Carole, si on présume que le revenu net supplémentaire de 9 730$ est simplement investi dans un CELI avec un rendement net de frais de 3,7 % (portefeuille à 60 % d’actions et 40 % d’obligations), elle épuise son capital à 92 ans au lieu de 90 ans. On suppose un coût de la vie indexé de 45 500 $. Et, bien sûr, ce scénario s’améliorera avec le temps si elle demeure sur le marché du travail.

Pour Pierre, qui touche uniquement des rentes gouvernementales, on présume qu’il n’y a aucun épuisement du capital, puisque ses revenus viagers sont entièrement indexés. Ce supplément de revenu net de 9 760 $ pourrait cependant être investi dans un CELI de la même manière que le fait Carole. « Cela lui permettrait d’augmenter son niveau de vie de près de 2% par année jusqu’à 96 ans », estime Mélanie Beauvais. Considérant son faible revenu, sa situation financière pourrait nettement s’améliorer s’il accepte de travailler quelques années après l’âge de 65 ans.

NDLR : Ce texte ne tient pas compte de la baisse d’impôt pour 2023 annoncée dans le budget du Québec de 2023-2024, ni des mesures favorisant le travail des particuliers de 65 ans ou plus à partir de 2024, dont la possibilité de cesser les cotisations au Régime de rentes du Québec pour les bénéficiaires d’une rente de retraite de 65 ans ou plus.