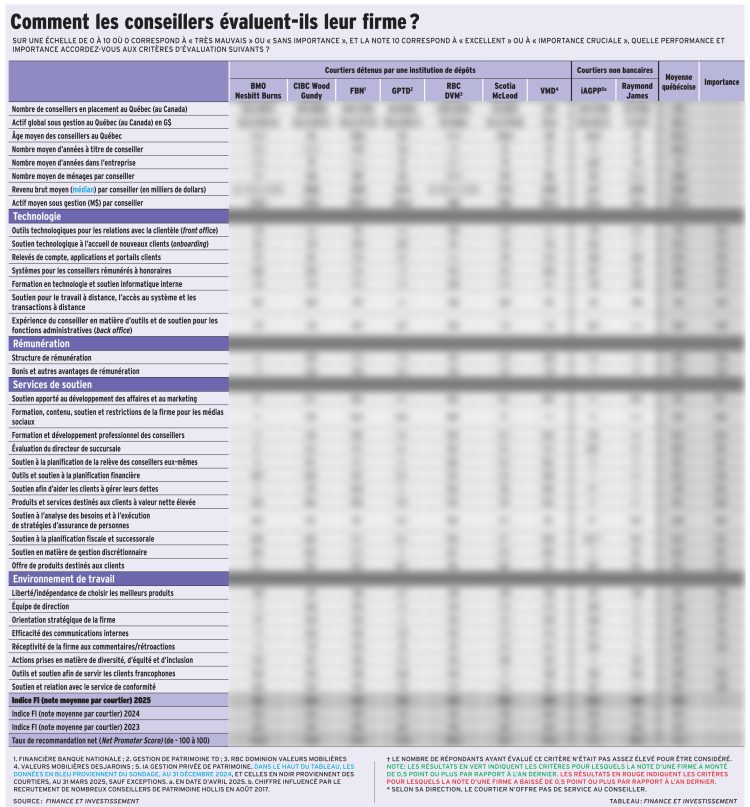

Chez plus de la moitié des courtiers, les conseillers en placement (CP) sont plus satisfaits de leur rémunération cette année qu’en 2024, selon le Pointage des courtiers québécois. Nombre de CP jugent leur grille claire et concurrentielle. Or, d’après une minorité de répondants, surtout ceux désavantagés par de récents changements à leur grille, leur firme peut faire mieux.

Les répondants accordent une note moyenne de 8,9 sur 10 à la structure de rémunération de leur courtier, par rapport à 8,8 en 2024. La part d’insatisfaits (notes de 0 à 6 sur 10) s’élève à 6 %, comparativement à 69 % de sondés satisfaits (notes de 9 et 10), ce qui en fait l’un des critères qui affichent la plus grande portion de CP satisfaits.

Au chapitre des autres avantages pécuniaires, la note moyenne est de 8,4 en 2025, contre 8,3 en 2023. La proportion de sondés insatisfaits s’établit à 13 %, contre 59 % de CP satisfaits.

En 2024, le revenu annuel personnel médian des répondants, après dépenses, mais avant impôt, allait de 500 001 $ à 750 000 $. En 2023, il était de 250 001 $ à 500 000 $.

Les notes de CIBC Wood Gundy, Financière Banque Nationale (FBN), Gestion de patrimoine TD (GPTD), RBC Dominion valeurs mobilières (RBC DVM) et ScotiaMcLeod progressent de 2024 à 2025.

Chez de nombreuses firmes, des conseillers jugent leur grille de rémunération comme concurrentielle par rapport à celle d’autres courtiers. « Elle est compétitive », dit un conseiller de CIBC WG. « On est très bien rémunérés », estime un conseiller de RBC DVM. « Elle est parmi les meilleures de l’industrie », affirme un conseiller de Valeurs mobilières Desjardins (VMD), reprenant presque les propos d’un sondé de ScotiaMcLeod. « Je connais les grilles dans le milieu et la FBN en a une bonne », dit un conseiller de FBN.

Les directions des courtiers savent que les CP attachent de l’importance à leur rétribution et en tiennent compte lors de la révision annuelle de la structure. Habituellement, les firmes font des ajustements mineurs. Par exemple, elles indexent les seuils de production brute de différents paliers de la grille donnant droit à différents taux de payout afin de s’adapter à la croissance des marchés. Ce genre d’ajustements laisse parfois l’impression à certains CP qu’ils doivent travailler plus fort pour obtenir la même paie, car une partie de leur clientèle décaisse annuellement ses actifs. Même s’il est parfois compensé par la croissance des marchés financiers, ce décaissement peut nuire à la fois aux cibles de revenus générés et d’entrées nettes d’actifs, les rachats étant soustraits des apports en actifs.

Même quand la grille est bonne chez un courtier, certains ajustements passent mal.

Chez BMO Nesbitt Burns (BMO NB), plusieurs sondés déplorent que le courtier ait fortement majoré la cible d’entrées nettes d’actif qu’un CP doit accumuler afin d’obtenir la rémunération différée sous forme d’actions, appelée restricted stock units (RSU). « C’est très difficile à atteindre », estime un répondant. « Ceci pénalise les conseillers. T’en suis très déçu », ajoute un autre.

« C’est beaucoup plus clair qu’avant ce que la firme veut encourager, mais cela envoie parfois un message contradictoire. On veut que nous prenions en charge nos clients vieillissants, mais on met l’accent sur l’ajout de nouveaux actifs nets », dit un sondé de BMO NB.

Par ailleurs, plusieurs CP sont satisfaits de la rémunération, certains, du boni pour recommandations internes. « Nous disposons d’un programme incitatif concurrentiel qui vise à récompenser les conseillers pour les résultats exceptionnels qu’ils obtiennent auprès de leurs clients et pour la croissance de leurs pratiques. Nous révisons notre programme de rémunération chaque année pour nous assurer qu’il reste compétitif et motivant », indique Mario Rigante, président régional, BMO Gestion privée, dans une déclaration écrite.

A la FBN, le courtier obtient une note élevée. « Alors que certaines autres firmes l’indexent annuellement en fonction de l’inflation ou de toutes sortes de critères, on n’a pas pris cette approche. Il n’y a eu aucun changement majeur à notre grille depuis plusieurs années », dit Simon Lemay, premier vice-président et directeur national, Québec et Atlantique, FBN.

Par contre, des CP affirment que l’actif minimal par ménage à partir duquel un CP commence à être rémunéré a été majoré à 200 000 $. Or, il y a des exceptions. Des CP peuvent être rémunérés pour des ménages à haut potentiel de croissance d’actif et dont l’actif à investir est inférieur à ce seuil, comme un étudiant en médecine, explique Simon Lemay.

Ce montant minimal constitue un guide afin de déterminer, avec le client, si d’autres offres de service à la Banque Nationale — courtage direct, planification financière en succursale, conseil de plein exercice à distance seraient meilleures pour le client.

« L’important est de bien accompagner le client. On ne voudrait pas qu’une partie de la clientèle chez nous soit mal servie parce que les équipes sont trop concentrées sur les clients plus fortunés », dit Simon Lemay.

Chez GPTD, la simplification de la grille de rémunération en a facilité la compréhension, ce qui explique en partie l’amélioration de la note en 2025 par rapport à 2024. Or, certains sondés considèrent que leur rémunération pourrait être plus généreuse ou que le boni basé sur différents critères reste ambigu. « Nous sommes constamment à l’écoute des conseillers et nous les tenons au courant de tout changement de rémunération », précise Suzanne Tremblay, vice-présidente, cheffe régionale, Québec et Atlantique, Services privés à GPTD.

À RBC DVM, les CP sont très satisfaits de la rémunération. « Elle est excellente pour les conseillers établis. S’il y a des changements, on est toujours avertis à l’avance et tout est clair », mentionne un répondant. « C’est semblable aux autres firmes », dit un répondant. Certains soulignent que le courtier favorise davantage les conseillers gérant le plus d’actifs, mais offre l’accès à « beaucoup d’outils ».

« Nous sommes très à l’aise avec la façon dont nos structures sont construites », commente Jérôme Brassard, vice-président et directeur général régional, Québec à RBC DVM, soulignant que la grille est stable depuis quelques années.

Chez VMD, la structure de rétribution est bien perçue. « On a une grille sur un plan triennal, ce qui aide énormément pour la planification de nos choses. La firme a été très à l’écoute de nos commentaires », résume un CP. David Lemieux, vice-président et directeur général de VMD, confirme que le courtier offre une grille pour les années 2024 à 2026, assortie de changements minimes : « On s’ajuste un peu à l’inflation dans nos grilles de paiement. On a réaligné nos bonifications avec les objectifs de l’organisation. »

VMD offre par exemple des bonis liés à la croissance des revenus ou à la rétention de la clientèle. Pour certains CP, le fait que les bonis soient versés en fonction du rang quartile de leurs blocs d’affaires par rapport à celui de leurs pairs fait varier la cible à atteindre. « Tous les trimestres, on les informe sur leur rang. Un CP peut penser qu’il atteint un boni, puis, à la dernière minute, il se fait dépasser par les autres. Ça garde le monde sur les talons. Le but de notre programme de bonis est qu’il soit motivant, alors si cela n’atteint pas ce but, nous devrons refaire nos devoirs », dit David Lemieux.

Chez iA Gestion privée de patrimoine (iAGPP), la note moyenne est en baisse par rapport à l’an dernier. Le courtier a réduit le taux de payout de 2 points de pourcentage pour les trois premières fourchettes de revenus bruts générés, ce qui a déplu à certains CP. Or, pour tous les CP, iAGPP crée un boni pour l’entrée nette d’actifs. « Si les entrées nettes sont de 1 million de dollars (M$), le boni est de 1 %, si c’est 5 M$, de 2 %, et si c’est 10 M$, de 3 %. Nos conseillers dans les grilles plus élevées sont contents parce qu’ils n’ont rien perdu et maintenant ils ont un système de bonis qu’il n’y avait pas avant », explique Adam Elliott, président et chef de la direction d’iAGPP.

Le fait que le boni soit accessible à la fois aux conseillers travaillant en solo et aux CP en équipe peut inciter au regroupement de CP, selon lui. « Aux conseillers plus âgés qui jugent que, pour eux, c’est impossible d’atteindre 1 M$ en entrées nettes, je dis : » C’est probablement le temps de fusionner ton équipe avec celle d’un conseiller moins âgé, qui a une mentalité un peu plus de croissance. » »

Avec la collaboration d’Alizée Calza et Carole Le Hirez

Pour accéder au tableau, cliquez ici.