Volatilité des marchés, hausses successives des taux d’intérêt ou inflation galopante. Les plans de décaissement connaissent de forts vents contraires. Même s’il n’y a pas de remède miracle à tous les maux et risques découlant de la période de décaissement, voici certains éléments qui peuvent aider à améliorer la probabilité de succès de nos plans de retraite.

Prenons le cas d’un couple dont les deux membres ont 40 ans et qui gagnent chacun un revenu d’emploi annuel de 65 000 $. Aucun n’a de régime de retraite. Les conjoints visent de prendre leur retraite autour de 60 ans. Pour l’instant, ils ont chacun une épargne de 100 000 $ en placements non enregistrés (NE). Ils estiment leur coût de vie à 68 000 $ par année.

Les rentes publiques du Régime de rentes du Québec (RRQ) et de la Pension de la sécurité de la vieillesse (PSV) ne couvriront pas toutes leurs dépenses, de sorte qu’ils doivent également avoir accumulé des épargnes personnelles pour supporter leur coût de vie au moment de leur retraite.

Regardons comment améliorer le taux de réussite de leur plan. Nous tenterons de quantifier sa viabilité en considérant deux variables : le nombre d’années supplémentaire avant l’épuisement du capital et le pourcentage de couverture par des revenus viagers à la suite de l’épuisement des épargnes.

On peut poser certains gestes en période d’accumulation pour améliorer le plan de retraite. Le premier consiste à déterminer dans quel régime enregistré ils devraient épargner et quelle est l’importante de la fiscalité.

Pour voir ces tableaux en grand, cliquez ici.

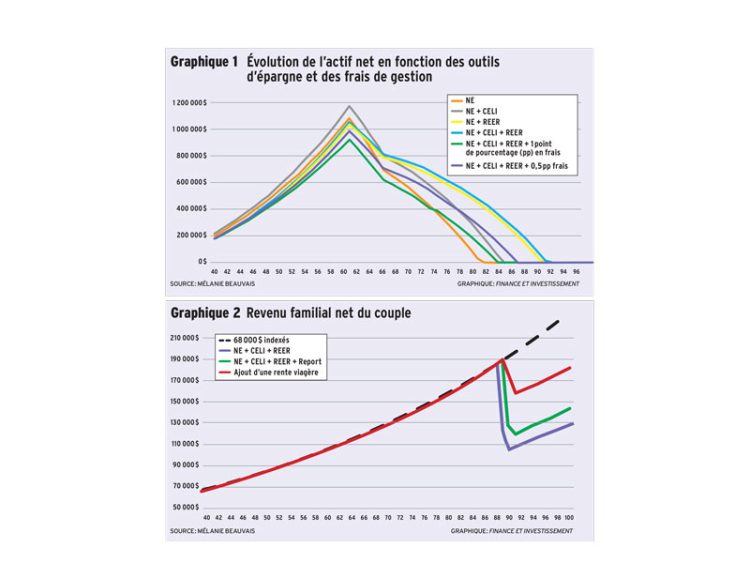

Il existe divers instruments d’épargne avec des traitements fiscaux différents. L’objectif n’est pas de les comparer ou de regarder leurs caractéristiques, mais d’analyser leur incidence sur le plan financier du couple. Le graphique 1 illustre l’évolution de l’actif net en période d’accumulation et de décaissement.

En utilisant judicieusement les régimes enregistrés durant la période d’accumulation, on peut repousser de quelques années l’épuisement du capital. Nous avons donc tout intérêt à utiliser ces outils.

En examinant le graphique 1, nous constatons que si les membres de notre couple utilisent leurs droits REER respectivement, ils gagnent environ 9 années avant l’épuisement de leurs avoirs autres que les rentes gouvernementales. S’ils utilisent leur espace REER et leur espace CELI, ils gagnent environ 11 années, passant d’un épuisement du capital à 79 ans à un épuisement à 90 ans. Il est entendu que la réponse diffère d’une situation financière à l’autre.

Pour les simulations, nous avons utilisé le rendement brut des normes d’hypothèse de l’Institut québécois de planification financière d’un portefeuille à 50 % en revenu fixe et 50 % en actions avec des frais de gestion de 1,75 %.

Le deuxième élément qui peut aider les clients à la fois durant la phase d’accumulation et la phase de décaissement est la gestion des frais de gestion. Voici un extrait des conclusions de l’analyse intitulée « Des frais élevés peuvent retarder le départ à la retraite de quatre ans », publiée le 24 février 2022 par la firme d’actuariat Mercer :

- « Au moment d’un départ à la retraite à 65 ans, on estime qu’un individu qui paie les frais médians du marché des particuliers (1,9 %) pendant ses années de retraite épuisera son épargne cinq années plus tôt que s’il payait les frais médians des régimes collectifs (0,6 %).

- « L’impact des frais s’amplifie si un individu paie des frais individuels tout au long de sa vie. La personne qui paie les frais médians des régimes collectifs (0,6 %) tout au long de sa carrière, qui prend sa retraite à l’âge de 65 ans, et qui investit ensuite son épargne dans un compte qui offre le même taux, disposera d’un revenu de retraite moyen équivalent à 12 années de plus qu’une personne semblable qui paierait les frais du marché des particuliers (1,9 %) pour la même période. »

Reprenons notre dernier scénario avec l’optimisation des comptes fiscaux et regardons l’effet d’une augmentation de nos frais de gestion. Nous allons analyser deux variations sur les frais de gestion, soit +0,5 point de pourcentage et +1,0 point. Nous remarquons qu’il y a un épuisement plus tôt des actifs, soit environ entre 5 ans pour une augmentation annuelle de 0,5 point et 7 ans pour une augmentation annuelle de 1 point.

C’est donc dire que notre épuisement de capital est devancé et passe de 90 ans à 83 ans dans une situation où les frais de gestion sont de 2,75 % plutôt que de 1,75 %. Afin d’améliorer la viabilité des plans de retraite, on doit évaluer la pertinence du report des rentes du RRQ et de la PSV ou non. Pour plus de 80 % des Canadiens, il est pertinent de reporter à 70 ans le début du versement des prestations du Régime de pensions du Canada, et du RRQ en allant piger ce dont on a besoin dans nos REER/FERR durant la période de report, selon le rapport « Décision relative au début des prestations du Régime de pensions du Canada, risques et possibilités », publié par l’Institut canadien des actuaires en juillet 2020.

Ainsi, dans la majorité des cas où des clients ont des sommes disponibles pour combler les années où il y a un report et n’ont pas de problèmes de santé, le report sera favorisé.

En fait, cela permet une meilleure gestion du risque de longévité et également d’augmenter la couverture des dépenses par des revenus viagers au moment de l’épuisement des épargnes. Il existe toutefois des distinctions à considérer entre les deux programmes.

Concernant le report de la PSV, la décision dépend principalement des variables suivantes : les sommes disponibles qui pourront permettre de subvenir aux besoins pendant la période de report, l’état de santé des clients et l’espérance de survie. On doit aussi tenir compte du taux d’imposition du client et de son évolution dans le temps pour évaluer la probabilité d’être touché par l’impôt de récupération de la PSV. Rappelons que si le revenu net de toutes provenances est supérieur au seuil de 81 761 $ pour 2022, l’impôt de récupération est de 15 %.

Quant à la décision de reporter ou non la prestation du RRQ, celle-ci dépend également de la période de cotisation, des revenus, d’une rente de conjoint survivant de la RRQ et de la préséance (ou non) d’une autre rente viagère indexée.

S’il y a un report de la demande de la RRQ après 65 ans, la majoration variera entre 5,3 % et 8,4% par année de report, alors que la majoration de la PSV ne varie pas et demeure à 7,2 % par an. Dans certaines situations où un participant a un faible salaire au cours de sa vie active, il pourrait être moins intéressant de reporter le moment du début de sa rente.

Un autre outil existe pour gérer le risque de longévité, soit l’achat d’une rente viagère. Elle peut permettre d’augmenter la viabilité d’un plan et offrir une meilleure couverture des dépenses par des revenus viagers.

Retournons à notre cas. Plusieurs choses doivent être considérées par le couple de clients avant l’achat d’une rente viagère, dont l’espérance de vie. Généralement, on recommande de reporter les prestations de la PSV et du RRQ avant un tel achat.

Il est possible de couper la poire en deux et de conserver une partie des épargnes en portefeuille et d’allouer l’autre partie à une rente viagère. Cela nous permet d’avoir ainsi une certaine latitude dans les retraits et de convertir une partie en rente viagère pour garantir un revenu minimum à vie. C’est ce que les membres du couple considèrent de faire, soit prendre une portion de leur REER (environ 65 % de leur solde respectif) pour acheter une rente viagère non indexée à l’âge de 70 ans réversible à 60 % au conjoint.

Le graphique 2 montre l’évolution du revenu familial net du couple selon trois scénarios. Le premier, sans report des rentes gouvernementales, le deuxième, avec le report de ces rentes à 70 ans, et le troisième, avec l’ajout d’une rente viagère financée avec 65 % de leur REER.

Nous n’échappons pas à un épuisement de capital dans notre situation. Cependant, le report du début des prestations gouvernementales fait passer de 88 ans à 91 ans le moment de l’épuisement du capital. De plus, en optant pour le deuxième scénario, on fait passer de 54 % à 61 % le pourcentage des dépenses couvertes par des revenus viagers après épuisement du capital.

Maintenant, en ajoutant une rente viagère au scénario avec les rentes gouvernementales reportées à 70 ans, on vient de nouveau améliorer la viabilité du plan. L’âge d’épuisement du capital passe à 92 ans et, à ce moment, la part des dépenses couvertes par des revenus viagers s’élève à 78 %.

L’utilisation de rente viagère en planification financière est un incontournable afin de prévenir le risque de survivre au capital accumulé. Souvent, certains évoquent la faiblesse des taux d’intérêt pour ne pas considérer cette option. L’utilité d’une rente viagère n’est pas d’essayer de battre un certain rendement, mais plutôt de s’assurer d’un revenu viager. Également, nous ne pouvons le quantifier, mais le couple est peut-être moins stressé avec une rente viagère que s’il devait gérer ses portefeuilles à un âge avancé.

Certains des éléments mentionnés précédemment doivent être mis en place plus tôt que d’autres, d’où l’importance d’établir un plan financier. De plus, chaque situation est unique. Également, une fois le plan mis en œuvre, il faut le réviser et y apporter les modifications nécessaires s’il y a lieu, y compris afin de tenir compte de changements lors de la retraite, comme les dépenses de santé, l’inflation, etc.

Pour les gens ayant des excédents d’actifs appréciables, les éléments mentionnés précédemment pour augmenter la viabilité d’un plan auront probablement moins d’effet sur leur situation. Dans le cas de gens à faibles revenus, considérant les programmes gouvernementaux viagers et indexés, ceux-ci seront probablement suffisants dans la plupart des cas. Les éléments soulevés peuvent donc faire une plus grande différence pour les clients entre ces deux extrêmes.

Mélanie Beauvais est actuaire, planificatrice financière, Bachand Lafleur, Groupe Conseil