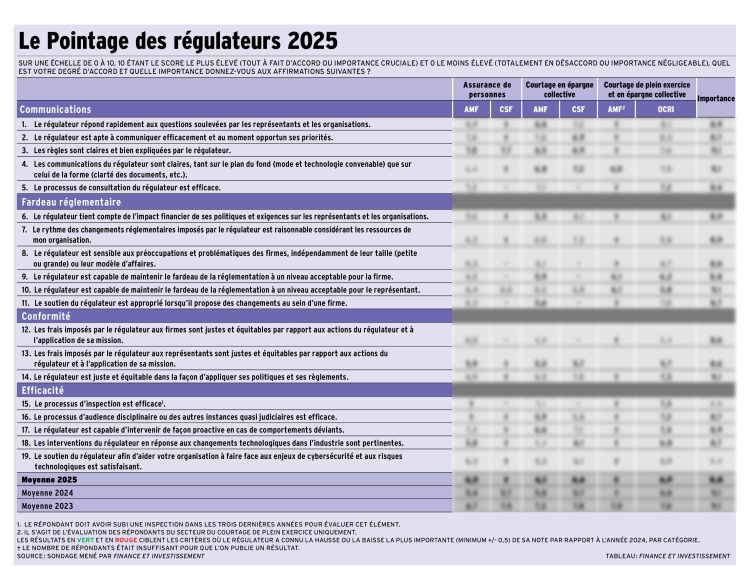

En 2025, les relations entre les responsables de la conformité de l’industrie financière et les organismes de réglementation se sont améliorées par rapport aux résultats du Pointage des régulateurs 2024. L’écoute des régulateurs et le fait qu’il n’y a pas eu d’entrée en vigueur de réforme réglementaire importante ont possiblement joué en faveur de cette amélioration des perceptions. Par contre, le nouveau modèle de tarification de l’Organisme canadien de réglementation des investissements (OCRI) fait partie des facteurs d’irritation, tout comme la perception de l’alourdissement du fardeau réglementaire.

Voilà certains constats du Pointage des régulateurs 2025, dont les résultats apparaissent au tableau ci-contre.

Un point commun s’observe pour les organismes de réglementation évalués : la note moyenne aux 19 critères d’évaluation est supérieure par rapport à celle de 2024, mais inférieure à celle de 2023. Ceci dénote un degré de satisfaction généralement plus faible que celui des années précédentes, mais en progression par rapport à l’an dernier.

À l’instar des années passées, les régulateurs affichent leurs meilleures notes sur le plan des critères qui touchent les communications, notamment la capacité à communiquer efficacement ses priorités.

« L’Autorité des marchés financiers (AMF) et l’OCRI ont un large éventail de priorités stratégiques et nous recevons des mises à jour régulières sur ces priorités. Ils font un bon travail en nous impliquant dans le processus de consultation », indique un répondant du secteur du plein exercice.

« L’OCRI a un calendrier établi de communication de ses priorités annuelles, ce qui est apprécié des courtiers. Du côté de l’AMF, la communication est plus générique », ajoute un répondant du secteur de l’épargne collective.

Un autre répondant du même secteur juge que « l’accessibilité et la participation des dirigeants de l’OCRI aident énormément la communication avec l’industrie ».

« L’AMF et l’OCRI font tous deux un excellent travail pour expliquer leurs décisions, les mises à jour de leurs règles et leurs projets à court et à long terme. L’incorporation des conseillers est un bon exemple récent où nous trouvons que l’approche de l’OCRI est très collaborative et prend en compte de multiples contributions dans son processus de prise de décision », note un répondant du secteur du plein exercice.

En général, les régulateurs obtiennent également leurs notes les plus élevées sur le plan de leur capacité à intervenir de façon proactive en cas de comportements déviants. Par contre, quelques répondants restent conscients de certains enjeux : « Le défi consiste toujours à faire appliquer les amendes une fois qu’elles ont été imposées, en particulier pour les acteurs des petites entreprises. »

Un répondant du secteur de l’épargne collective nomme une situation découlant du champ de compétence de la Chambre de la sécurité financière (CSF). « La CSF n’intègre pas le courtier de façon active dans le plan d’action à la suite de la détection d’un comportement déviant, ce qui malheureusement peut entraîner des délais et nuire à la protection du public », dit-il.

L’encadrement des courtiers en épargne collective relève de l’AMF, une responsabilité qui sera transférée à l’OCRI au terme d’une période de transition. La CSF encadre le comportement des représentants en épargne collective seulement et collabore avec les autres régulateurs (AMF et OCRI) dans leurs interventions auprès des courtiers et cabinets en assurance.

Ce commentaire rejoint un thème commun à un sous-groupe de répondants : la crainte que le partage des rôles et des responsabilités entre organismes de réglementation ne crée de la confusion, des coûts supplémentaires, voire des inefficiences dans la mise en application.

Quelques responsables de la conformité déplorent des « redondances et des doublons entre l’OCRI et la CSF qu’il faudra clarifier rapidement ». Un autre répondant résume la situation dans ces mots : « Il existe au Québec une situation particulière de dédoublement de responsabilités entre la CSF et l’OCRI. Malheureusement, ce sont les courtiers et leurs représentants qui doivent assumer les conséquences financières de ce dédoublement tant que la situation ne sera pas clarifiée. Actuellement, tout le monde se renvoie la balle et personne ne semble prendre ce problème au sérieux. »

L’AMF, l’OCRI et la CSF répondent à plusieurs des occasions d’améliorations dans les textes suivants :

Le nouveau modèle de tarification de l’OCRI ainsi que son interaction avec les frais facturés par l’AMF et la CSF constituent également un facteur d’irritation.

Certains responsables de la conformité jugent inéquitable la tarification des courtiers membres en fonction du nombre de personnes autorisées, ce qui pénaliserait les modèles d’affaires où il y a un grand nombre de conseillers. On craint une hausse de coût importante, alors que la CSF et l’AMF n’ajusteraient pas à la baisse leur tarification.

Nombre de répondants évoquent un inconfort par rapport aux frais imposés par l’AMF au regard des ajustements attendus. « Dans la mesure où l’OCRI récupère des responsabilités de l’AMF, comme les frais d’inscription, on trouverait normal que l’AMF diminue ses frais », dit un répondant.

Par ailleurs, à l’instar des années passées, plusieurs répondants se sentent essoufflés par le rythme des changements réglementaires des différents régulateurs. Ceux-ci engendrent non seulement des coûts technologiques et humains, mais ils s’additionnent aux autres obligations de conformité provenant d’autres organismes gouvernementaux, dont celles de la loi 25 modernisant la protection des renseignements personnels ou de la loi 96 sur la langue française.

En général, les régulateurs obtiennent parmi leurs pires notes relativement à la raisonnabilité du rythme des changements réglementaires, des frais imposés aux acteurs de l’industrie et à la capacité des régulateurs à tenir compte de l’impact financier de leurs exigences.

« La cadence est très rapide et difficile à soutenir. On a l’impression que les régulateurs sous-estiment l’impact de leurs politiques », dit un répondant à propos de l’AMF et de l’OCRI. Un autre sondé parle de ces deux organismes : « Le fardeau réglementaire et la cadence des changements, ainsi que le rapport coûts-bénéfices des initiatives, ont tendance à être disproportionnés. »

Un autre répondant s’inquiète de la tendance à la hausse des coûts d’exploitation, qui comprennent les coûts technologiques et de main-d’œuvre. Il ajoute : « Notre équipe de conformité représente notre deuxième plus grande base d’employés (après le secteur des activités). Il s’agit donc d’un coût important pour l’entreprise, mais nous sommes heureux d’investir dans la protection des investisseurs, de l’activité et de la réputation de l’entreprise. »

Quelques répondants souhaitent que l’AMF soit plus sensible à la charge de la conformité. « L’OCRI est meilleure à prendre en considération les réalités financières des firmes en raison de sa meilleure compréhension de notre fonctionnement et de sa volonté d’en tenir compte », dit un répondant.

Voici certains constats relatifs à chacun des régulateurs.

Défis de l’AMF : soutenir les changements technos

Cette année, les répondants du secteur de l’épargne collective accordent une note moyenne à l’AMF qui est inférieure à ceux du secteur de l’assurance, ce qui renverse une tendance observée depuis 2022.

Par rapport à 2024, les répondants de ce secteur accordent des notes en baisse sur le plan de l’équité des frais de l’AMF, de son processus d’inspection et de la pertinence de ses interventions en réponse aux changements technologiques.

« Le processus d’inspection est lourd, long, peu efficace et offre peu de solutions concrètes », dit un répondant. Par contre, deux autres sondés arrivent à une conclusion différente. « Le processus est bien structuré. La rétroaction est bien véhiculée. Le délai aussi était raisonnable », dit un premier. Une autre ajoute : « La dernière a été faite à distance, les délais étaient excellents et réduisaient beaucoup le stress. »

Sur le plan des changements technologiques, la difficulté à saisir les attentes des régulateurs et l’évolution rapide du secteur compliquent la donne, selon certains répondants. L’un d’eux dit : « Il y avait peu ou pas de soutien de l’AMF et de la CSF. On nous réfère à des politiques générales et floues qui datent déjà. On ne sent pas qu’ils comprennent l’ampleur des défis en matière de cybersécurité et de développement technologique. »

Dans le secteur de l’assurance, la note de l’AMF progresse pour la quasi-totalité des critères d’évaluation de 2024 à 2025, excepté sur le plan de la clarté de ses communications. Un répondant juge qu’il y aurait « un manque de maturité et de connaissances des équipes de l’AMF, ce qui fait que les questions posées peuvent être non pertinentes ».

OCRI : trop nombreuses consultations ?

En 2025, les sondés ont accordé à l’OCRI des notes en progression pour nombre de critères qui touchent les communications. « Il y a eu un beau changement d’attitude entre l’OCRI et l’ACFM », dit l’un d’eux. « Le travail de l’OCRI pour l’harmonisation et la définition du nouveau livre de règles est énorme et va dans une bonne direction », dit un autre.

Or, cette harmonisation fait que l’OCRI consulte beaucoup sur différents thèmes et le rythme des consultations déplaît à un segment de répondants. « Les consultations de l’OCRI sont beaucoup trop courtes et le rythme est effréné. Nous n’avons pas assez de ressources pour participer à toutes les consultations », dit un répondant.

Certains sondés soulignent que l’OCRI a une « belle sensibilité aux modèles de petites firmes ». Par contre, afin de maintenir un fardeau réglementaire à un niveau acceptable, certains invitent « l’OCRI à ne pas seulement faire des ajouts, mais aussi repenser le fondement de certaines règles ».

Comparativement à 2024, la note est en baisse pour l’OCRI quant à l’efficacité de son processus d’audience disciplinaire (formation d’instruction). « Les délais d’enquête et d’audience sont déraisonnables, dit un répondant. Il peut s’écouler des années entre l’acte et la réprimande. »

Lire : OCRI : avancées bienvenues malgré les irritants

Lire : Débats entourant le délai de traitement des plaintes

Par rapport à 2024, pour l’ensemble des critères d’évaluation, la CSF obtient de meilleures notes en 2025. La CSF est notée sur moins d’éléments par rapport à l’OCRI ou l’AMF étant donné sa mission plus restreinte d’assurer l’encadrement des conseillers en veillant à leur formation continue, à la déontologie et la discipline.

En revanche, certains répondants critiquent l’OAR. « Le prix pour accréditer la formation continue est un frein à l’offre de celle-ci. Tout le processus est administrativement lourd. La majorité des ordres professionnels permettent maintenant d’accréditer gratuitement des formations et surtout de déterminer soi-même si la formation satisfait les critères », dit un répondant du secteur de l’assurance.

De plus, certains jugent que ces frais facturés aux représentants sont élevés. « La cotisation à la CSF est élevée compte tenu des services rendus. On n’a pas besoin de magazines en papier glacé ni d’offensives publicitaires », dit un répondant.

Selon certains répondants, les délais d’enquête à la CSF sont déraisonnables. « Les délais du syndic causent autant de dommage sinon plus que le jugement du comité de discipline », dit un répondant du secteur de l’assurance.

Un autre répondant reste plus nuancé : « Certains conseillers ont eu diverses expériences en lien avec le processus disciplinaire… autant positives que négatives. »

Pour accéder au tableau, cliquez ici.