Des observateurs de l’industrie réagissent ainsi aux divers constats du Pointage des régulateurs portant sur l’Organisme canadien de réglementation des investissements (OCRI), qu’on retrouve entre autres dans ce texte : L’OCRI en mode solution.

Sur la note de l’OCRI. « Le Bureau de Montréal de l’OCRI a toujours été très accessible. C’est la clé. Maintenant, les courtiers en épargne collective au Québec se voient ajouter l’OCRI comme régulateur. L’OCRI avait à démontrer sa capacité d’accompagner ces courtiers en épargne collective dans la transition. Ils ont fait vraiment un bon travail. On ne se fait pas toujours dire oui à nos demandes, mais on travaille les dossiers avec eux, ils nous permettent une discussion proactive avec eux et non réactive. C’est une force », dit France Kingsbury, cheffe de la conformité et vice-présidente à iA Gestion privée de patrimoine.

« En 2024, l’OCRI a sorti effectivement son modèle de tarification de frais, qui n’a pas plu à beaucoup de courtiers, principalement les courtiers en épargne collective au Québec », dit Élisabeth Chamberland, chef de la conformité, Services en placement PEAK.

« Il faut vraiment s’assurer qu’il y a un bon équilibre entre répondre aux besoins de l’industrie, mais aussi répondre aux besoins des investisseurs. Ce n’est pas toujours le cas. La réglementation ne vise pas seulement les responsables de la conformité, mais aussi le public. Notre rôle est de veiller à ce que les régulateurs ne se préoccupent pas trop des besoins de l’industrie par rapport à ceux des investisseurs », dit Jean-Paul Bureaud, directeur général de FAIR Canada.

Sur les inspections de l’OCRI. « Nous, on a eu trois inspections de l’OCRI cette année. La clé du succès de l’équipe de l’OCRI en inspection est la continuité des intervenants à notre dossier. Il y a des gens que ça fait longtemps qu’ils sont là. Ce sont nos représentants, ils connaissent notre business, nos projets. Ils savent où on s’en va. On n’a pas l’impression qu’à chaque inspection, on doit réexpliquer le modèle d’affaires. C’est vraiment un gros avantage : leur agilité. Il y a aussi une volonté de nous comprendre. On a aussi la capacité de poser des questions au fur et à mesure dans l’année. Nous avons un gestionnaire attitré à notre firme. Et quand ils viennent en inspection, on sait tous à quoi s’en tenir. L’OCRI est transparent chaque année en publiant un rapport nous indiquant les priorités en conformité de l’année. On peut se préparer et s’enligner en conséquence », dit France Kingsbury.

« Par rapport à l’inspection de l’ACFM, c’est le jour et la nuit avec l’OCRI. Maintenant, avec les gens du bureau de Montréal, ça va super bien. On est plus dans une inspection basée sur le risque, avec beaucoup moins d’échantillonnage. Avec l’ACFM, c’était faramineux le nombre d’échantillonnages que le régulateur pouvait demander lors d’une inspection. Les ressources que ça prenait chez le courtier pour gérer une inspection, c’était énorme. Avec l’OCRI, les échantillons sont beaucoup plus raisonnables. Il y a beaucoup de collaboration, beaucoup d’échanges. C’est très collaboratif. On veut s’assurer que les bons contrôles sont en place pour protéger le public. C’est une approche beaucoup plus sensée et raisonnable », dit Élisabeth Chamberland.

Sur le rythme des consultations. « Nous sommes un peu essoufflés, car nous voulons bien leur donner un portrait de ce qui se passe chez nous et les impacts de la réglementation à venir, mais on manque de temps pour le faire. Ces consultations requièrent de solliciter les divers services internes pour comprendre l’impact opérationnel ou sur les systèmes TI. Selon le délai accordé dans les consultations et le nombre d’entre elles, on manque de temps pour donner un portrait réel de l’impact des changements de réglementation. Avoir un plus long délai pour nous permettre justement de consolider l’information, ça serait souhaitable. Par exemple, les consultations liées à la consolidation des livres de règles, on a commenté, mais il y a d’autres publications où on n’a malheureusement pas commenté, on n’avait pas la capacité pour répondre. Si l’objectif est d’avoir le plus de commentaires possible, je reverrais les délais de consultation. Une suggestion aussi à l’OCRI : prévoyez de faire des processus de consultation suffisamment longs, mais assurez-vous aussi de prévoir des façons informelles d’aller chercher du feedback de l’industrie. Par exemple, des appels aux chefs de conformité directement, des tables rondes de l’industrie pourraient être intéressants. On est ouvert, on veut leur expliquer notre pratique et nos enjeux, mais des fois, on n’a juste pas le temps d’y aller dans les méthodes traditionnelles de commentaires publics », suggère France Kingsbury.

« Pour une industrie qui est en plein changement, ça fait beaucoup de consultations à la fois. Il y a une charge de consultation en ce moment. Ça n’aide pas à la perception par rapport au fardeau réglementaire. En même temps, ce n’est pas une surprise. Quand il y a eu la fusion entre l’OCRCVM et l’AFCM, c’était normal. Pour atteindre la pleine efficacité de l’OCRI, il faut malheureusement passer à travers ce processus. À travers tout ça, l’OCRI est transparent dans ce qu’il essaie de faire et tente beaucoup d’aller chercher les commentaires des courtiers puis assurer une bonne amalgamation des règles. Au lieu de nous l’imposer, de le faire en consultation, c’est quand même mieux que l’OCRI fasse cela seul », dit Élisabeth Chamberland.

« Ça prend du temps et des ressources pour participer à une consultation, mais de manière générale, j’encouragerais plus de consultation que moins entre les régulateurs et l’industrie financière. Cela mène en effet à de la réglementation plus intelligente », dit Jean Paul Bureaud.

Sur le dédoublement des responsabilités. « Si on prend la CSF, l’AMF, l’OCRI, il y a des délégations de pouvoir, il y a du dédoublement. On a l’impression qu’on se retrouve à payer à toutes sortes d’endroits et qu’il y a peut-être une apparence d’injustice qui se crée par rapport aux courtiers au Canada. Individuellement, tous les régulateurs ont une volonté de s’arrimer, mais on ne voit pas de résultats concrets de cet arrimage », constate Élisabeth Chamberland.

« Sur le plan des unités de formation continue, il y a des processus différents entre la CSF et l’OCRI. Pour la CSF, la responsabilité est beaucoup portée sur le conseiller. C’est le conseiller qui est responsable de ces unités, de les rentrer puis de s’assurer de les finir avant la période d’échéance. À l’OCRI, ils veulent arrimer les deux programmes de l’OCRCVM et de l’ACFM, mais sans tenir compte de la réalité de la Chambre. Par exemple, dans ce qu’ils ont proposé, ils ne prendraient pas en compte le cycle de la Chambre, qui finit au 30 novembre. Ils proposent que leur cycle finisse au 31 décembre. De plus, avec l’OCRI, la charge est complètement mise sur le courtier de s’assurer que les UFC sont faites et que les cours sont valides, tandis que la Chambre s’occupe de vérifier cette validité. Pour un conseiller qui fait affaire au Québec et hors Québec, c’est compliqué », dit Élisabeth Chamberland.

Sur les communications entre l’industrie et l’OCRI. « Je les trouve bons et ça démontre que l’autoréglementation fait une différence parce que tu parles vraiment à des gens qui connaissent ton modèle d’affaires, qui viennent chez nous chaque année, qui allouent des ressources. Quand j’ai une question spécifique en conformité, par exemple : “Je vais changer mon processus, ça va me coûter cher, ça implique un système TI’’… Je prends le téléphone et j’appelle l’OCRI : ‘’Si on faisait cela, conceptuellement, y a-t-il des drapeaux rouges que j’ai manqués?’’ Puis ils répondent à l’appel et travaillent avec nous », illustre France Kingsbury.

« Les relations avec l’OCRI sont bonnes. Les gens du bureau de Montréal sont accessibles, réceptifs, ils répondent à nos questions. On voit une volonté de l’OCRI de vouloir travailler et comprendre l’industrie de l’épargne collective. Il n’y a rien de parfait, mais je sens une volonté de leur part de comprendre le monde de l’épargne collective, de délaisser les vieilles méthodes de l’ACFM, puis d’inculquer des règles par principe et travailler avec les courtiers », dit Élisabeth Chamberland.

Sur l’ouverture de l’OCRI par rapport à l’automatisation des processus des courtiers.

« Nous avons un bel exemple sur lequel nous travaillons en ce moment : l’approbation des ouvertures de comptes par la conformité. Pour nous, ce que ça veut dire, c’est que pour l’instant il y a un superviseur inscrit qui à chaque fois qu’on ouvre des comptes, il approuve chaque ouverture de comptes, peu importe la teneur et la complexité du compte. Ce qu’on essaie de faire, c’est d’automatiser tout ce qui est plus simple et qui n’a pas de valeur ajoutée à ce qu’un individu en particulier l’approuve. Pour nous, c’est important, car ça va dégager, justement, de la capacité et du temps pour se concentrer sur des cas plus complexes de conformité ou faire plus de formation. On ne veut pas toujours continuer à ajouter des ressources parce qu’on ajoute un nombre de représentants ou un nombre de comptes ou que la réglementation ajoute des obligations. On veut être capable de gérer un plus grand volume tout en ayant une gestion de risques adéquate. L’OCRI démontre une ouverture face à notre projet et nous aide à le mettre sur pied adéquatement », dit France Kingsbury.

Sur la pertinence de revoir certaines règles contraignantes. « J’espère que l’OCRI va se positionner sur certaines règles qui, à mon sens, sont peut-être moins à jour ou moins utiles à ce stade-ci. Les médias sociaux sont un bel exemple. Dans le livre de règles en ce moment, on demande une pré-approbation pour ce type de communications, c’est un fardeau élevé. On a des outils extrêmement performants maintenant de vérification post-publication. On pourrait introduire un peu de gestion de risques et approuver post-publication. Nous n’avons pas intérêt, comme firme, à voir des publications inconvenables et nous allons nous en occuper. La question est plutôt si nous avons besoin d’engager autant de travail au préalable pour prévenir des cas occasionnels », dit France Kingsbury.

Sur une règle qui pourrait être ajustée. « Ça me chicote : les délais de rétention dans les règles, c’est sept ans. Toute documentation de nos approbations, tout ce qu’on fait, on documente, on a besoin de ce qu’on appelle un audit trail. Il en va de même pour les conseillers. Puis toute cette documentation, toutes ces données, on doit les conserver pendant sept ans. C’est beaucoup de données, ça coûte cher pour les stocker quelque part. C’est aussi un risque additionnel de garder ces données d’un point de vue de la confidentialité des renseignements personnels. Je comprends l’objectif d’avoir la documentation dans le cas d’une poursuite ou d’une demande du régulateur, mais je pense qu’il faudrait revoir le délai afin de l’écourter et accepter un certain risque. La temporalité de documents d’il y a sept ans, ça devrait être revu », dit France Kingsbury.

« C’est un standard de garder les informations durant sept ans au Canada. Il y a un équilibre à trouver entre les besoins de l’industrie et ceux des investisseurs. De garder les preuves provient d’un objectif louable des régulateurs », dit Jean-Paul Bureaud.

Sur le soutien des firmes par rapport à l’enjeu de la cybersécurité. « L’OCRI avait fait une séance de travail d’une journée à Toronto avec les gens responsables des technologies et de la cybersécurité, dans laquelle il y avait des gens des firmes en cybersécurité. Mon directeur TI est allé. Puis les commentaires étaient vraiment bons. Ils ont fait des études de cas. Les firmes travaillaient ensemble. Ça a très bénéfique. Toute le monde en profiterait s’il y avait plus d’initiatives comme celle-là. Par exemple avec l’intelligence artificielle : c’est le sujet de l’heure », dit Élisabeth Chamberland.

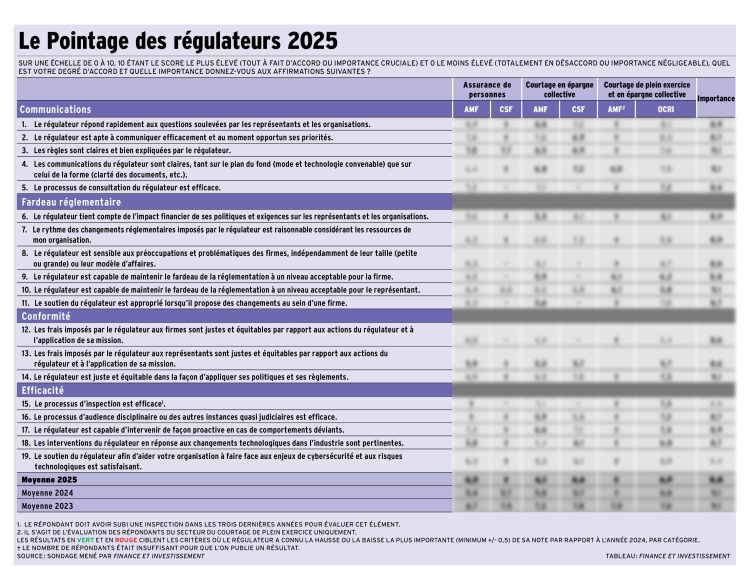

Pour accéder au tableau, cliquez ici.