Le cadre réglementaire visant à protéger les clients de la maltraitance financière donne à l’industrie financière des outils pertinents qui lui permettent d’agir dans nombre de situations. Par contre, certains responsables de la conformité souhaitent davantage de soutien et de moyens afin de leur permettre de composer avec des « zones grises » qui touchent les personnes vulnérables.

C’est ce qu’on peut comprendre du Pointage des régulateurs 2025, qui donne la parole aux responsables de la conformité sur les principaux enjeux touchant cette clientèle.

Le plus récent cadre réglementaire de l’Autorité des marchés financiers (AMF), entré en vigueur au début des années 2020, met de l’avant deux mesures clés : l’inscription d’un tiers de confiance au dossier d’un client et la possibilité de bloquer temporairement des transactions dans le cas où on entretient des soupçons d’abus fondés. En 2022, parmi 52 responsables de la conformité interrogés, 73,1 % jugeaient que les nouvelles règles permettaient de « protéger réellement » les clients les plus vulnérables. En contrepartie, 15,4 % d’entre eux pensaient le contraire et 11,5 % n’avaient pas d’avis sur le sujet.

La situation n’a guère évolué depuis. En 2025, 52,5 % des 40 responsables s’étant exprimés sur la question jugent que le cadre réglementaire actuel des régulateurs protège effectivement les clients les plus vulnérables (âgés, handicapés, etc.) contre la maltraitance financière et 22,5 % ne le croient pas. La même proportion (22,5 %) n’a pas d’avis sur la question.

Parmi les nombreux répondants qui sont à l’aise avec la réglementation, l’un d’eux s’exprime : « Le cadre réglementaire est adéquat. La mise en pratique a encore besoin d’ajustements. »

En effet, le blocage temporaire peut s’avérer un outil pertinent qui permet aux représentants et aux firmes d’agir lorsqu’ils soupçonnent un abus financier ou une incapacité du client. Il permet par exemple d’éviter qu’une personne dilapide sa richesse subitement parce que ses facultés déclinent.

Selon un répondant au sondage, le problème reste le délai du blocage temporaire qui peut être insuffisant dans certains cas. « Le blocage temporaire n’offre pas de délai assez long pour évaluer l’incapacité d’une personne. Si on soupçonne une incapacité chez un client et qu’il n’a pas de personne-ressource de confiance ni de procuration au compte. Que fait-on ? On ne peut pas retenir les retraits advitam eternam », selon lui.

Ce répondant souhaiterait qu’on ajoute à son coffre à outils la possibilité de notifier ce genre de situation à un organisme tiers qui pourrait agir. « Donnez-nous des outils dans ces cas-là. On ne veut pas être laissé à nous-même, ajoute-t-il. On veut éviter de prendre des décisions qui nuiraient au client, comme de cesser de le servir. »

Quand on demande aux sondés d’identifier les risques et enjeux entraînés par le service aux clients vulnérables, certains pointent justement vers ces cas qui demeurent « incertains » ou les « zones grises ».

Selon un répondant, c’est long de mettre en place des ressources tierces pour un client qui commence à subir une incapacité. Émergent alors des zones grises réglementaires entre le moment où un représentant soupçonne l’incapacité d’un client et le moment où ces ressources interviennent pour aider ce client.

« La collaboration entre les régulateurs et la firme constitue un enjeu durant la période de zone grise où le conseiller ne sait pas trop comment agir et est en recherche de conseil clair. Ce risque augmente avec l’âge des clients et le risque accru de démence », dit un autre répondant.

Un autre répondant renchérit : « La perte cognitive amène une période d’incertitude où le représentant n’est pas un expert dans la détection des capacités du client. »

Par ailleurs, le cadre réglementaire serait insuffisant si un client agit à l’encontre de ses propres intérêts, malgré les avertissements, parce qu’il est sous l’emprise d’une fraude sentimentale, selon un répondant.

Maxime Gauthier, président et chef de la conformité de Mérici Services financiers, abonde dans ce sens. Les « zones grises » sont inévitables, juge-t-il, et font partie intégrante du métier de conseiller. « Ce qui manque, dit-il, c’est de l’expérience pratique, mais il appartient à l’industrie de développer ça. »

Il s’explique mal les doutes et le scepticisme à l’endroit de la réglementation autrement que par le fait que certaines personnes ne sont pas à l’aise avec l’incertitude des « zones grises ». « Le cadre n’est peut-être pas aussi précis que certains auraient pu espérer, mais on ne peut pas avoir un cadre très précis qui nous prend par la main à tout moment. Chaque situation implique des humains qui ont des réalités propres, très différentes les unes des autres. Il faut consulter la réglementation et se demander : ‘’Comment peut-on agir en bon père de famille ? Doit-on revoir nos processus ou s’en tenir au cas précis ?’’ Ça demande du jugement et du temps. »

Nancy Lachance, chef de la conformité à MICA Capital, relève combien le guide produit par l’AMF (Protéger un client en situation de vulnérabilité — Guide pratique pour l’industrie des services financiers) lui a été utile dans un cas récent. Ce dernier impliquait une arnaque amoureuse en ligne où un client s’est entiché d’une prétendue femme qui a commencé à lui demander des sommes. La situation a de nombreux signes typiques d’une arnaque : cette « femme » a un proche qui ne peut hériter, ce qui fait en sorte que le client est susceptible de recueillir une partie ou la totalité de cet héritage et, pour tirer cette situation au clair, la dame a besoin d’argent pour retenir les services d’un notaire. Les sommes demandées ne sont pas astronomiques, mais « elles sont importantes par rapport à l’actif du client », note Nancy Lachance. Une chose qui complique ce cas tient à l’absence d’une personne de confiance au dossier, le client ayant refusé d’en nommer une.

Le conseiller de ce client a été inquiété par une première demande de transaction suspecte. Il en a avisé Nancy Lachance, qui lui a conseillé de rencontrer le client chez lui, de préférence, pour essayer de semer des doutes dans son esprit et l’alerter aux risques d’arnaque. Le client a décliné et préféré un lieu neutre. Et il a refusé net d’envisager la possibilité d’une arnaque. Entre-temps, Nancy Lachance a bloqué toute sortie d’argent du compte du client et se dit très à l’aise avec ce geste. « Le conseiller a vraiment bien travaillé dans ce dossier et fait plusieurs démarches pour accompagner son client », dit-elle.

L’absence d’une personne de confiance rend les choses plus épineuses puisque MICA ne dispose d’aucun autre moyen pour avoir accès au client et tenter de lui faire comprendre sa situation. Or, sans ce tiers, et parce que toute information est sous le sceau de la confidentialité, MICA ne peut non plus aviser d’autres organismes susceptibles de s’entretenir avec le client, notamment la Ligne Aide Maltraitance Adultes Aînés et le Centre d’aide aux victimes d’actes criminels, des ressources que Nancy Lachance a trouvées dans le guide de l’AMF. « Le guide nous a permis d’obtenir une ligne de direction claire. Aux prises avec une situation concrète, il nous a servi. »

Cependant, comme le fait ressortir Maxime Gauthier, les conseillers doivent éviter de tomber dans le « syndrome du sauveur ». « On a un devoir de moyens, précise-t-il, pas un devoir de résultats. Appartient-il au courtier de faire intervenir des aides psycho-sociales ? Non. On se retrouve là avec le syndrome du sauveur. Une personne est jugée apte jusqu’à ce qu’un tribunal la juge inapte. »

Nancy Lachance et son conseiller ne peuvent plus rien faire sinon renouveler le blocage au terme de 30 jours, et le renouveler encore au besoin. Mais ce blocage ne peut être permanent. À un moment, il faudra libérer les sommes. Maxime Gauthier a connu une situation similaire en tous points il y a quelques années. Après avoir multiplié les interventions auprès d’une cliente victime d’arnaque, « on a regardé la cliente lentement vider son compte, rappelle-t-il amèrement. On a le devoir d’aider, mais on n’a pas l’obligation de sauver les gens d’eux-mêmes ».

L’AMF reconnaît très clairement « que les personnes inscrites n’ont pas l’expertise nécessaire pour évaluer les facultés mentales des clients (…) et nous ne nous attendons pas à ce qu’elles fassent une telle évaluation ». Elle constate, par contre, que « les personnes inscrites peuvent être particulièrement bien placées pour repérer des indices montrant qu’un client ne possède pas les facultés mentales pour prendre des décisions concernant des questions financières ».

Les modifications réglementaires proposées par les Autorités canadiennes en valeurs mobilières dans l’instruction générale du Règlement 31-103 et dans l’Avis 31-354 du personnel des ACVM sur les pratiques recommandées d’interaction avec les clients âgés ou vulnérables visent à fournir aux personnes inscrites des outils pour faire face à de telles situations.

Lire : Clientèle vulnérable : l’AMF à l’écoute du secteur financier

Or, à l’époque de l’arnaque contre la cliente de Maxime Gauthier, la possibilité de bloquer les transactions dans un compte n’avait pas encore été affirmée par l’AMF, un précieux outil qui permet maintenant de faire davantage jouer le temps en faveur d’une résolution heureuse.

Tant pour Nancy Lachance que Maxime Gauthier, la compétence du cadre réglementaire ne fait pas de doute. « Jusqu’à maintenant, observe celui-ci, je n’ai rencontré aucune situation où la décision qui nous semblait la bonne n’était pas bien couverte par le régime actuel. À aucun moment n’avons-nous eu l’impression de nous exposer à une contestation légale. »

Avec la collaboration de Guillaume Poulin-Goyer

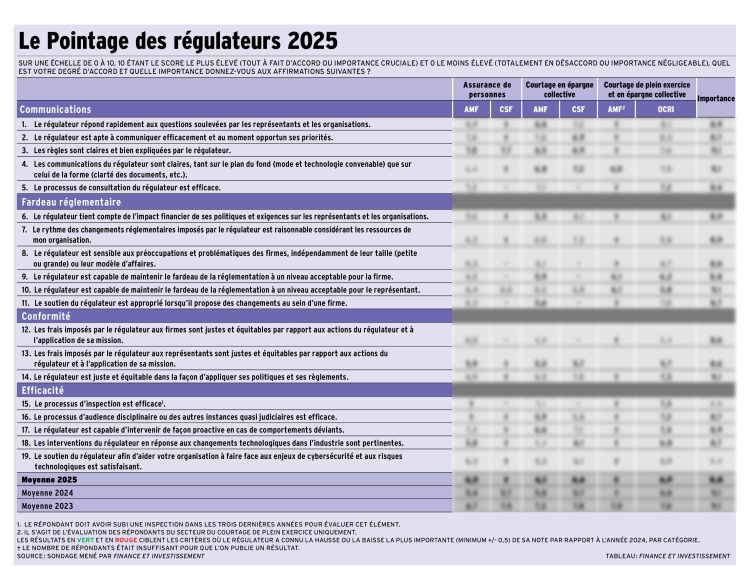

Pour accéder au tableau, cliquez ici.