Ceci s’explique par le fait que deux des inquiétudes importantes que nous avions évoquées sont obsolètes, du moins pour l’instant :

- La signature de la phase 1 de la résolution du conflit commercial entre les États-Unis et la Chine donnera certainement une poussée à l’économie, puisque la confiance des dirigeants reprend. Est-ce que cette entente survient trop tard? Nous ne le croyons pas. Mais les statistiques économiques des prochains mois nous permettront d’avoir une meilleure idée à cet égard.

- Le résultat prévisible de la démarche de destitution du président américain.

Toutefois, le facteur le plus signification concernant la propulsion des marchés observée, est le nouveau programme d’assouplissement quantitatif (QE). Programme que nous avons remarqué en novembre dernier, mais que la Réserve fédérale (Fed) n’a pas encore annoncé de façon officielle.

L’augmentation du bilan de la Fed d’environ 100 milliards de dollars américain (G$) par mois, par l’entremise de l’achat des échéances de moins de 12 mois, correspond selon nous à l’arrivée du QE4. Cette réalité est considérée par les marchés comme un filet de sécurité qui fait notamment en sorte que même le nouveau virus, menaçant maintenant de se transformer en pandémie, ne se révèle pas un frein à cette hausse des marchés.

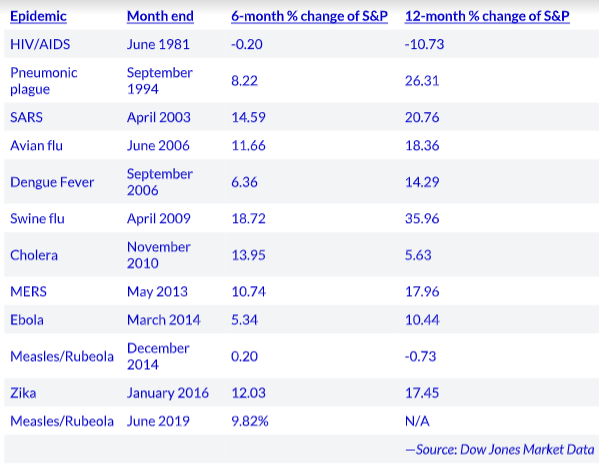

À l’heure actuelle personne ne peut prédire avec exactitude combien de décès seront à déplorer avant qu’un vaccin soit créé pour contrer le Coronavirus. Par contre, voici un tableau qui montre la performance du S&P500 suivant de précédentes épidémies :

Point sur l’économie…

Débutons par le marché américain. Il est clair que celui-ci n’est plus bon marché! Au moment d’écrire ces lignes, il transigeait à 19.7 fois les profits anticipés1. Or, à un tel niveau, il devient vulnérable à toute mauvaise nouvelle. En conséquence, des périodes de corrections sont donc prévisibles, celles-ci étant définies comme des phases de baisse maximale de 10%.

N’oublions pas que plusieurs corrections ont eu lieu depuis le début de ce « bullmarket » que nous avons identifié au 30 juin 2009. Malgré cela, nous avons maintenu notre perspective envers un marché positif sur le long terme. Nous pensons donc, dans les circonstances actuelles, qu’une correction serait bienvenue puisqu’elle remettrait les pendules à l’heure et diminuerait les excès.

De plus, tel qu’expliqué lors de précédentes chroniques, la politique monétaire accommodante des banques centrales à travers le monde freinera un éventuel ralentissement économique comme celui observé en 2019 à la suite de la guerre commerciale. Toutefois, est-ce que ces efforts seront suffisant cette fois-ci? Est-ce qu’ils seront aussi « efficaces » que par le passé? Nous pensons que c’est possible, mais des craintes sont réelles et nous appelons donc à la prudence. Par exemple, certains secteurs d’activités tels que l’industrie aérienne, le tourisme et le commerce du détail souffrent en ce moment de la situation observée en Asie en raison du Coronavirus.

À la lueur de tous ces faits, notre théorie demeure fort simple, voire possiblement trop simple, mais nous y tenons. La deuxième économie mondiale a ralenti drastiquement. Cela aura certainement un impact dans le monde entier, notamment envers notre marché immobilier et nos ventes de commerce au détail. La Banque Centrale de Chine a injecté 173 G$ de liquidités avant l’ouverture des marchés lundi dernier (le 3 février 2020). Cette situation est donc sérieuse et pourrait avoir de fortes répercussions. Nous suivrons la situation de très près.

En ce qui concerne la Banque du Canada (BdC), elle a refusé de suivre les autres banques centrales en baissant ses taux d’intérêts. Nous continuons de croire que l’économie canadienne est moins forte qu’on ne le pense. De même, si l’économie mondiale reprend rapidement après la signature de la Phase 1, la BdC risque de ne pas bouger sa politique monétaire. Par contre, si le coronavirus fait ralentir davantage l’économie, la BdC sera obligée de faire, au moins, une baisse de taux cette année.

La gestion du passif fait partie intégrante de la situation financière du client et en représente parfois même « la » plus grande part. Il est donc primordial de confier l’analyse de celle-ci à un professionnel objectif qui saura bien guider votre client et s’assurer que celui-ci en saisit bien la valeur. Après tout, la gestion du passif n’est-elle pas tout aussi importante que celle des actifs ?

1 Peter Tsakiris : Profits estimés de S&P500 : 170$ (mesure très conservatrice; Prix du S&P500 : 3346 en date de 06/02/2020; Ratio C/B : 19.7

Mise en garde :

Bien que ce document ait été rédigé avec le plus grand soin, rien n’en garantit ni l’exactitude ni l’applicabilité à tous les cas particuliers. Certains énoncés reflètent les opinions personnelles de l’auteur.

La situation économique et politique, tant domestique que mondiale, évoluent constamment. Ceci implique que les commentaires, recommandations et suggestions contenues dans ce document pourraient devenir désuets suite à de tels changements.

Il est important de se rappeler que le rendement passé d’un fonds n’est pas nécessairement indicatif du rendement futur. La valeur liquidative par part et le rendement du capital fluctuent.

Les opinions dans ce présent billet ne reflètent pas nécessairement les opinions de Valeurs Mobilières PEAK inc.

Les sources utilisées sont considérées fiables par l’auteur de ce billet mais ne sont pas garanties