Ils ont également eu l’occasion, dans la mesure où votre courtier a retenu la fin d’année civile pour le faire (certains ont choisi le 30 juin), de consulter le rapport sur la rémunération et le rapport sur le rendement transmis à la même occasion.

Nous avons abondamment parlé du premier au moment de l’entrée en vigueur du MRCC2. Qu’il suffise de rappeler que le courtier dévoile toute la rémunération reçue par le représentant et le courtier dans ce rapport, incluant les commissions de référencement. La part du manufacturier demeure, elle, exclue ce qui fait dire à plusieurs, dont votre humble serviteur, qu’il est temps pour un MRCC3 ou un MRCC2+ afin de dévoiler au client l’ensemble des frais qu’il assume de manière transparente et claire.

Mais là n’était pas le sujet de cette chronique. C’est plutôt de rendements dont il faut discuter.

En effet, si nous sommes tous d’accord pour informer nos clients sur le rendement qu’ils ont réalisé, nous savons tous qu’il est possible d’obtenir des rendements plutôt différents selon la méthode choisie.

Afin d’éviter, justement, que des courtiers ou des conseillers ne choisissent une méthode inappropriée, soient tentés de changer de méthode dans le temps pour présenter des rendements plus avantageux, mais aussi afin de permettre aux investisseurs de comparer des pommes avec des pommes, les régulateurs ont choisi d’intervenir pour encadrer la méthode de calcul qui doit être utilisée dans la présentation des rendements aux clients.

Jusque-là, aucun problème.

Dans le cadre des consultations sur MRCC2, un débat a fait rage : devait-on retenir une méthode de calcul basée sur la période de détention des actifs ou incluant les flux de trésorerie?

La différence? Sans entrer dans les détails, disons qu’une méthode sur la période de détention considère le capital investi et établi le rendement en fonction du seul temps écoulé. Une méthode incluant les flux de trésorerie fait intervenir d’autres variables : les entrées et sorties d’argents, lesquelles ont une incidence directe sur le taux de rendement.

Alors qu’une majorité d’intervenants de l’époque se sont prononcé en faveur d’une méthode basée sur la période de détention, les ACVM ont retenu celle sur les flux de trésorerie.

Les arguments des tenants de la première méthode se basaient principalement sur la facilité de compréhension de la méthode et sur les attentes de l’investisseur moyen qui veut, au fond, savoir ce que le capital investi a rapporté.

Les ACVM ont plutôt résumé leur position comme suit :

« Nous avons décidé d’exiger l’emploi de la méthode de calcul du taux de rendement pondéré en fonction des flux de trésorerie externes, car nous avons conclu qu’il s’agissait du meilleur choix pour les investisseurs. Le projet vise à fournir au client de l’information utile sur le rendement comme mesure des progrès accomplis vers ses objectifs de placement. Les recherches font largement ressortir la valeur des mesures que les investisseurs individuels peuvent relier directement à leur propre expérience. À notre avis, tous les investisseurs partagent un intérêt pour des données sur le rendement qui sont centrées sur les rendements réels de leur compte, et non sur le rendement théorique de la personne inscrite avec qui ils font affaire. La présentation du taux de rendement d’un compte selon la méthode de calcul du taux de rendement pondéré en fonction des flux de trésorerie externes permet aux investisseurs de mesurer directement leur progression vers leurs objectifs. En outre, le présent projet vise à favoriser la communication entre les clients et leurs courtiers et conseillers. La méthode de calcul du taux de rendement pondéré en fonction des flux de trésorerie externes rend compte de l’incidence des choix du client en ce qui a trait aux entrées et aux sorties de fonds relatives à son compte. Les personnes inscrites peuvent utiliser cette information pour sensibiliser les clients aux effets de leurs décisions de déposer des sommes dans leurs comptes et d’en retirer. De tels entretiens aideront également les clients à évaluer les conseils qu’ils reçoivent. »

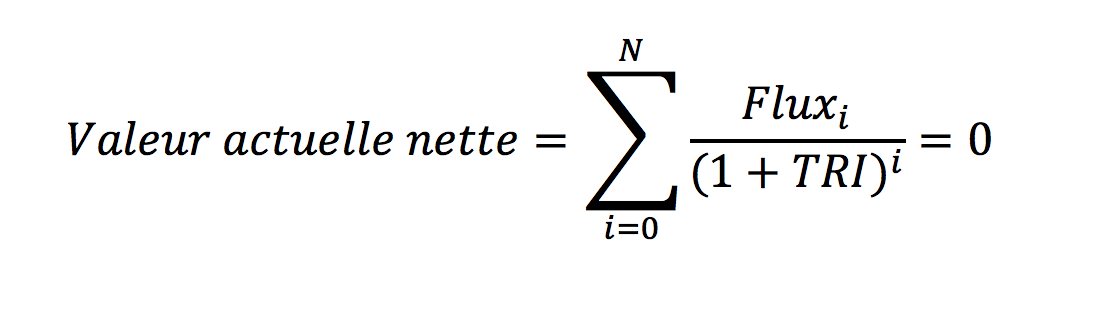

En termes concrets, l’IFIC suggère l’utilisation de l’algorithme suivant :

En termes d’accessibilité, on a déjà vu mieux… allez expliquer cela à votre client pour voir!

Nous avons maintenant le bénéfice du temps et de l’expérience. Nous avons appliqué les exigences réglementaires et divulgué les rendements selon la méthode prescrite.

De cette expérience, il en ressort deux constats importants :

- Les clients ont du mal à comprendre la méthode et elle ne leur donne pas une indication claire et utile de leur relation avec leur courtier.

Notre expérience nous démontre que l’attente des clients consiste à mesurer l’efficacité des conseils et du portefeuille recommandé par son conseiller. Pas à devoir considérer son propre comportement en surplus. Ou à tout le moins, à pouvoir le faire de manière distincte.

- Il existe une distorsion importante provenant du fait que les manufacturiers de fonds divulguent des rendements sans être astreints à la même méthode. Cela crée une confusion importante chez les clients.

Il s’agit de constats réels et importants à notre avis. Les clients et les inscrits bénéficient d’une meilleure communication et d’une relation fondée sur la transparence. Il importe que les méthodes choisies servent ce but et non l’inverse.

Espérons qu’au moment d’ouvrir le chantier du MRCC2+ ou du MRCC3, les ACVM auront la sagesse d’aborder cette question et d’écouter ce que l’expérience terrain aura à leur apporter.