On entend fréquemment l’adage suivant : « Le principal actif d’un travailleur en début de carrière est sa capacité de générer des revenus futurs ». C’est exact la plupart du temps, mais au moins deux défis devront être considérés : la transformation de cet actif en une forme d’épargne tangible au fil des ans et l’optimisme face à cette capacité de générer des revenus futurs à mesure que l’on progresse dans sa carrière.

Un exemple parmi tant d’autres

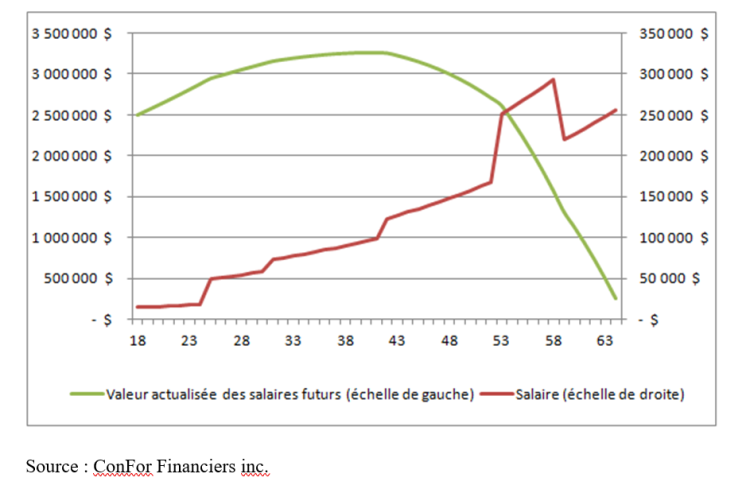

Imaginons un jeune adulte de 18 ans. Nous illustrons ci-après l’évolution de ses revenus potentiels futurs (courbe rouge sur l’échelle de droite). Les premières années représentent ses revenus durant ses études. Ensuite nous utilisons une progression basée sur les Normes de l’IQPF (3,10 % par année). Nous illustrons, à différents moments, soit des promotions ou des changements d’emplois résultant en des hausses ponctuelles importantes de salaire. L’apogée de sa carrière survient vers 53 ans et à 59 ans survient une baisse marquée de salaire, volontaire ou pas !

Nous illustrons également la valeur actualisée des revenus futurs (courbe verte sur l’échelle de gauche). Cette courbe représente, à chaque âge, la valeur actualisée (avec un taux d’actualisation de 3,00 %) des revenus futurs restant de ce particulier entre cet âge et l’âge, choisi arbitrairement, de 65 ans.

Notons que dans le cas présenté, le particulier ne participe pas à un régime de retraite, il n’a donc pas accès à une forme d’épargne forcée (sauf le RRQ).

Pour consulter ce tableau en grand format, veuillez cliquer sur le présent lien.

On constate que l’évolution de cette valeur actualisée grimpe dans les premières années pour atteindre éventuellement une valeur maximale dépassant les 3,2 millions de dollars vers l’âge de 40 ans. On remarque ensuite une descente de plus en plus rapide pour atteindre 0 $ à 65 ans (sans surprise, l’âge de la retraite de ce particulier)

Plusieurs constats, peuvent être tirés de ce graphique, notamment :

- En premier lieu, évidemment, il est fort probablement hasardeux de tenter de quantifier la valeur présente des revenus futurs ! L’exercice proposé ici ne s’intéresse pas tant aux chiffres mais plutôt à la tendance.

- Une portion importante de ces revenus ne sera assurément jamais épargnée mais servira plutôt à soutenir le coût de vie au fil des ans.

- La valeur actualisée des salaires futurs tend à augmenter durant les premières années à mesure qu’on se « rapproche » des années payantes.

- À l’inverse, cette valeur actualisée tend éventuellement à diminuer (ici dès l’âge de 42 ans) et ce, de plus en plus rapidement à mesure que l’on se rapproche de l’échéance (ici fixée à 65 ans).

Au moins deux leçons peuvent aussi être tirées de ce graphique :

- Il sera important, pour le particulier, de transformer au fil des ans une portion de cet actif, assez intangible, en actifs tangibles (diminution de dettes, immobilier, épargne retraite, etc.,). On pourrait ajouter une courbe à ce graphique présentant les actifs tangibles du particulier et voir ces deux facettes (Valeur actualisée des salaires futurs et Actifs tangibles) comme des vases communiquant, du moins partiellement.

- Il sera important pour le particulier de gérer son optimisme face à sa capacité à générer des revenus de travail futurs. On a illustré ici une diminution de 25 % des revenus à 59 ans. Il s’agit possiblement d’un ralentissement professionnel, on aurait aussi pu illustrer une maladie, une perte d’emploi, une expertise qui devient obsolète, etc.

Sur ce dernier point, il n’est jamais assuré que les derniers salaires des particuliers, soient ceux précédant la retraite, seront les plus élevés de leur carrière. Pourtant plusieurs particuliers sont convaincus du contraire !

En conclusion

Les conseils que les praticiens prodiguent à leurs clients, en matière de planification de la retraite, sont fréquemment financiers ou techniques. Des discussions sur l’optimisme, quant à la capacité à générer des revenus futurs, semblent aussi importantes. Peut être malaisantes mais importantes !

Martin Dupras, a.s.a., Pl.Fin., M.Fisc., ASC

Fellow de l’IQPF

ConFor financiers inc.

Juin 2023