Créées dans le but d’outiller les conseillers (planificateurs financiers, conseillers en sécurité financière, etc.) notamment dans l’élaboration de projections de revenus de retraite, leur utilisation, demeure entièrement volontaire. L’utilisation de ces Normes vise à protéger à la fois le client et le conseiller dans un esprit d’obligation de méthode plutôt que d’obligation de résultats.

Hypothèses faisant l’objet d’une Norme

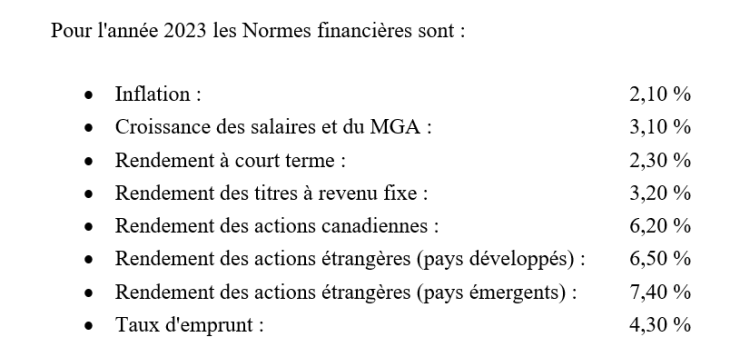

Huit paramètres financiers sont directement normés (le taux d’inflation, la croissance du MGA, le rendement des titres à court terme, des titres à revenus fixes et des actions canadiennes, étrangères et de pays émergents et, finalement, le taux d’emprunt).

Pour consulter cette liste en grand format, cliquer ici.

Sensibilité des projections aux hypothèses

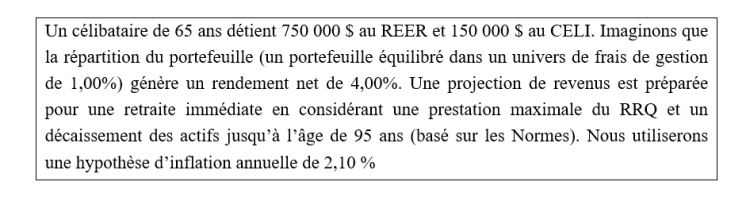

Au-delà de l’utilisation de ces Normes, il sera fréquemment pertinent de mesurer la sensibilité des résultats d’une projection à une variation aux hypothèses. Illustrons cette pratique avec l’exemple suivant :

Pour consulter l’exemple en grand format, cliquer ici.

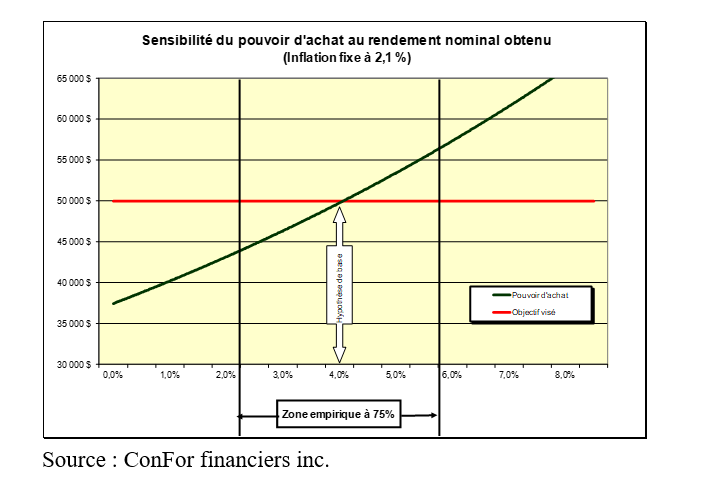

Sous un premier scénario, basé sur les hypothèses de base, un pouvoir d’achat (revenu net indexé) de 50 000 $ peut être maintenu la vie durant. Ce résultat est illustré par les lignes rouges sur les graphiques ci-après. En faisant varier le rendement net, on obtient les résultats suivants :

Pour consulter ce tableau en grand format, cliquer ici.

La ligne noire représente les pouvoirs d’achats qui peuvent être maintenu si le rendement net obtenu varie de 0,0 % à 8,0 %. La zone empirique (ajoutée ici aux fins d’illustration) représente la fourchette de rendements passés obtenus dans 75% des cas.

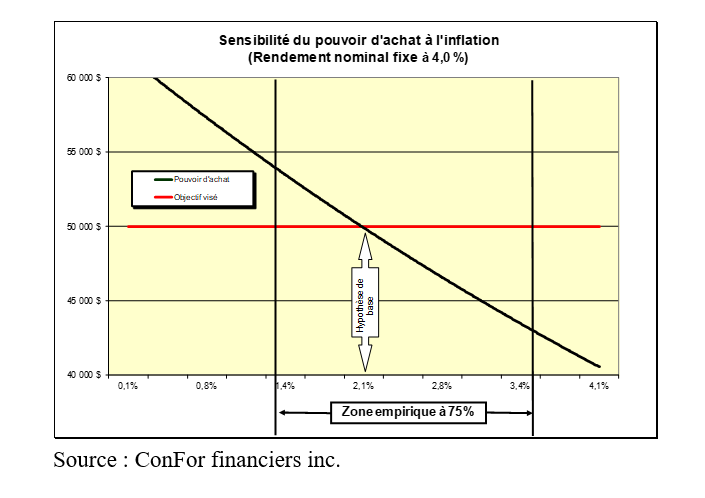

En faisant varier le taux d’inflation annuel, on obtient les résultats suivants :

Pour consulter ce tableau en grand format, cliquer ici.

La ligne noire représente les pouvoirs d’achats qui peuvent être maintenu si l’inflation future varie de 0,1 % à 4,1 %. La zone empirique (ajoutée ici aux fins d’illustration) représente la fourchette de taux d’inflation passée dans 75% des cas.

En conclusion

Présenter l’impact, en termes de pouvoir d’achat qui peut être maintenu, si l’expérience future s’écarte de façon significative des hypothèses utilisées, permettra aux particuliers d’apprécier un éventail de scénarios. Un particulier mieux informé sur l’impact de telles éventualités sera fréquemment en meilleure position pour traverser une période plus difficile!

Vous voulez parfaire vos connaissances sur la RETRAITE, conseiller vos clients sur leurs régimes de retraite, le RRQ, le CELIAPP et plus encore ? Notre cours « Formation de haut niveau sur la retraite » sera présenté virtuellement et en présentiel dans les prochaines semaines. Trouvez plus d’informations en cliquant ici.

Martin Dupras, a.s.a., Pl.Fin., M.Fisc, ASC

Fellow de l’IQPF

ConFor financiers inc.

Novembre 2023