Parmi les nouveaux risques, mentionnons à titre d’exemple, la question de la séquence des rendements (plus précisément le risque d’essuyer quelques mauvaises années de rendements en début de retraite). Plus récemment, le risque d’inflation fait évidemment les manchettes. Le texte qui suit traite du risque de survie (plus précisément le risque d’épuiser son capital).

Un risque bien réel pour plusieurs

Les retraités qui tirent une part importante de leurs revenus de retraite à partir de leurs épargnes sont exposés à ce risque. Plusieurs outils/stratégies permettent de gérer ce risque. Parmi ceux-ci mentionnions :

- L’utilisation des Normes de projection de revenus de l’IQPF en ce qui à trait à la Durée raisonnable de décaissement;

- Considérer le report des prestations gouvernementales (Régime de rentes du Québec et Pension de Sécurité de la vieillesse);

- L’utilisation éventuelle de rentes viagères.

Il est facile (et risqué) de percevoir ce risque comme « un problème pour demain ou pour dans 25 ans! ». Toutefois il semble fréquent que la perception de ce risque survienne beaucoup plus rapidement en début de retraite.

La fameuse crainte d’en manquer

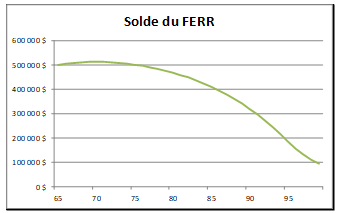

Ce qui suit n’a pas de prétentions scientifiques, il s’agit d’observations basées sur ma propre pratique auprès de retraités et de futurs retraités. Imaginons un retraité de 65 ans qui détient un FERR de 500 000 $. Imaginons ensuite que ce retraité se contente d’effectuer le retrait minimum annuel de son FERR. Nous poserons enfin une hypothèse de rendement annuel net de 5,0% sur ce FERR. Le graphique, ci-contre, illustre l’évolution du solde de ce FERR au fil des prochaines années.

Au cours des premières années, le solde FERR continue de croitre pour la simple raison que le rendement présumé (5,0%) dépasse le retrait minimum jusqu’à 69 ans.

On peut imaginer deux points de stress pour le retraité dans une telle situation :

- Le point d’inflexion : Le solde projeté atteint son apogée à 70 ans et est égal à 513 300 $, le solde projeté à 71 ans est égal à 512 600 $. Cette baisse semble modeste mais elle est parfois vécue comme très problématique par les retraités. On entend parfois : « Je commence à entamer mes épargnes ».

- Le point de « non-retour » : À 76 ans, pour la première fois, le solde passe sous les 500 000 $ soit le solde de départ. On entend parfois : « Je commence à entamer mon vieux gagné ».

En se basant strictement sur les chiffres, ces deux points dans le temps ne devraient pas nécessairement occasionner de soucis, il demeure tout à fait normal d’utiliser son capital retraite pour financer cette retraite. Et cette réalité doit être présentée à nos clients. En termes de finances comportementale, toutefois, les appréhensions exprimées par nos clients ne sont pas moins légitimes.

Une solution?

Il est possible qu’aucune explication de notre part n’arrive à totalement éliminer les craintes précitées chez nos clients. Une solution semble toutefois être la préparation des clients à ces événements, à cette réalité. En présentant une projection de revenus de retraite, il semble prudent de souligner d’avance à quel moment ces points d’inflexion et de non-retour surviendront.

En conclusion

Le fait que ces craintes trouvent potentiellement leur origine en finance comportementale ne les rend pas moins réelles pour autant! Préparer nos clients à affronter ces craintes semble la solution, du moins une des solutions.

Martin Dupras, a.s.a., Pl.Fin., M.Fisc, ASC

Fellow de l’IQPF

ConFor financiers inc.

14 juin 2022