De nombreux retraités vont tirer une portion de leurs revenus de retraite à partir de leurs épargnes. Une proportion importante de ces épargnes sera constituée de REER, FERR, FRV et de CELI. Pour ces particuliers, la nature des revenus générés par ces épargnes, qu’il s’agisse d’intérêts, de dividendes, de gains en capital, ou autre n’aura pas d’impacts différents sur les prestations tirées de la Pension de sécurité de la vieillesse (PSV).

Toutefois, pour ceux qui tireront une portion importante de leurs revenus de retraite à partir de placements non-enregistrés, la nature des revenus générés par ces placements pourrait avoir des impacts différents sur la PSV.

La chronique d’août 2025 présentait le traitement des dividendes canadiens reçus de placements non-enregistrés pour les particuliers en zone de récupération de la PSV. Par suite de la publication de cette chronique, plusieurs lecteurs ont exprimé le souhait de voir une analyse semblable portant sur le gain en capital. Malgré un traitement moins complexe que celui des dividendes, ce texte portera sur le traitement des gains en capital touchés sur des placements non-enregistrés pour les particuliers en zone de récupération de la PSV.

Zone de récupération de la PSV

Les particuliers qui recevront la PSV et qui toucheront des revenus imposables individuels situés entre 93 454 $ et 151 667 $ (pour 2025) verront leurs prestations de la PSV réduites de 15 % de chaque dollar reçu au-delà du seuil de 93 454 $. Ceux qui toucheront des revenus imposables individuels au-delà du seuil de 151 667 $ auront leurs prestations de la PSV entièrement perdues. On fera donc référence aux revenus touchés entre les seuils précités comme les revenus touchés à l’intérieur de la Zone de récupération de la PSV.

Traitement fiscal du gain en capital

Le traitement fiscal des gains en capital est plus favorable que le traitement fiscal des revenus d’intérêts. En effet, sauf exception (par exemple le gain en capital sur une résidence principale), actuellement, seuls 50 % des gains en capital seront inclus au revenu imposable[1].

Ce traitement fiscal fait en sorte qu’un gain en capital sera, au final, moins imposé qu’un rendement d’intérêts.

Taux marginaux effectifs d’imposition (TEMI)

Afin d’illustrer l’impact réel de toucher des revenus dans la Zone de récupération de la PSV, nous utiliserons les taux marginaux effectifs d’imposition (TEMI). Ces taux permettent d’évaluer l’impact véritable de toucher un revenu supplémentaire. Ces taux sont notamment illustrés par les extraordinaires courbes du CQFF (anciennement Les courbes de Claude Laferrière). Dans la présente analyse, aux fins de simplicité, nous ne considérerons toutefois pas les cotisations potentielles au Fonds de soins de santé (FSS).

Une illustration

Imaginons donc un retraité qui touche des revenus de 105 000 $ d’un régime de retraite et du Régime de rentes du Québec. Ce retraité aurait aussi droit à une prestation maximale de la PSV de 8 732 $ en 2025 (basé sur la prestation maximale au 1er janvier 2025). Basé sur ces seuls revenus, ce retraité aurait à rembourser une partie de la PSV. Ce remboursement serait égal à 3 042 $[2]. Imaginons maintenant que ce retraité reçoive 1 000 $ d’intérêts ou de gains en capital d’une source non enregistrée. Quel sera l’impact global de ce revenu supplémentaire ?

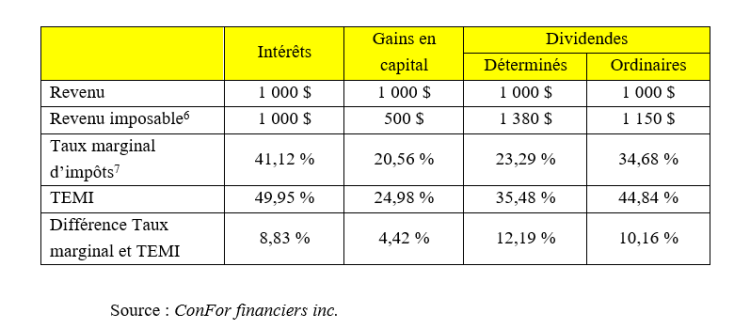

S’il s’agit de 1 000 $ d’intérêts, ce revenu sera imposé au taux marginal du particulier, 41,12 % dans ce cas. De plus, ce revenu se trouvant dans la zone de récupération de la PSV, il fera perdre 150 $ de PSV (brut) au retraité. La perte nette (après impôts) de PSV s’élèvera à 88,32 $[3]. Donc le 1 000 $ reçu aura généré un impôt de 411,20 $ et une perte nette de PSV de 88,32 $ pour un total de 499,52 $. Son TEMI est donc égal à 49,95 %.

S’il s’agit de 1 000 $ de gains en capital, 50 % de ce revenu sera imposé au taux marginal du particulier, 41,12 % dans ce cas. De plus, ce revenu se trouvant dans la zone de récupération de la PSV, il fera perdre 75,00 $[4] de PSV (brut) au retraité. La perte nette (après impôts) de PSV s’élèvera à 44,16 $[5]. Donc le 1 000 $ reçu aura généré un impôt de 205,60 $ et une perte nette de PSV de 44,16 $ pour un total de 249,76 $. Son TEMI est donc égal à 24,98 %.

Le tableau suivant résume ces données. On remarquera que nous avons laissé les données sur les revenus de dividendes aux fins de comparaison aux deux colonnes de droite (voir chronique du mois d’août citée ci-devant).

Pour consulter ce tableau en grand format, cliquez ici.

En conclusion

Les particuliers en zone de récupération de la PSV auront un TEMI beaucoup plus faible en recevant des gains en capital plutôt qu’en recevant des revenus d’intérêts malgré la récupération de PSV.

|

Martin Dupras, a.s.a., Pl.Fin., M.Fisc, ASC

Fellow de l’Institut de planification financière

ConFor financiers inc.

Septembre 2025

[1] On se souviendra toutefois de la saga du taux d’inclusion du gain en capital qui devait culminer au 25 juin 2024 mais qui finalement fut abandonné.

[2] (105 000 $ + 8 732 $ – 93 454 $) * 15 %

[3] 150 $ * (1 – 41,12 %)

[4] 500 $ * 15 %

[5] 75 $ * (1 – 41,12 %)