En quoi consistera le traitement fiscal des dividendes américains reçus dans ces différents véhicules?

Traitement fiscal

On remarquera d’abord que le traitement des dividendes étrangers est différent du traitement des dividendes canadiens. Le traitement préférentiel dont profitent les dividendes canadiens, soient la majoration et le crédit d’impôt pour dividendes, ne s’applique pas aux dividendes étrangers. Ces derniers seront essentiellement imposés comme un revenu d’intérêts.

Aussi, ces dividendes étrangers touchés par un Canadien seront habituellement sujets à des retenues fiscales à la source par le pays duquel ils proviennent. Dans le cas des dividendes américains, le taux de retenues sera généralement fixé à 15%. L’investisseur canadien pourra fréquemment récupérer cet impôt prélevé à la source par l’entremise du crédit pour impôt étranger. En vertu de la Convention fiscale entre le Canada et les États-Unis (…) (la « Convention »), certains revenus de dividendes américains gagnés dans des régimes de retraite (incluant les REER) seront exemptés de la retenue fiscale. On remarquera que les CELI ne profitent pas de cette exemption. Les dividendes américains reçus au CELI feront donc l’objet de la retenue à la source précitée, mais surtout, cet impôt américain ne pourra généralement pas être récupéré.

En ce qui à trait aux dividendes américains reçus par une Société par actions (SPA) canadienne le traitement fiscal global, incluant le décaissement éventuel des sommes de ladite SPA, pourrait ne pas s’avérer très profitable. En effet, le taux d’Impôt en main remboursable au titre de dividende (IMRTD) sur ces dividendes américains sera fixé à 18,77% (plutôt que 30,67%). Au moment de retirer ces sommes de la SPA, via des dividendes non-déterminés, le particulier sera imposé sur celles-ci au taux maximum de 48,70 %.

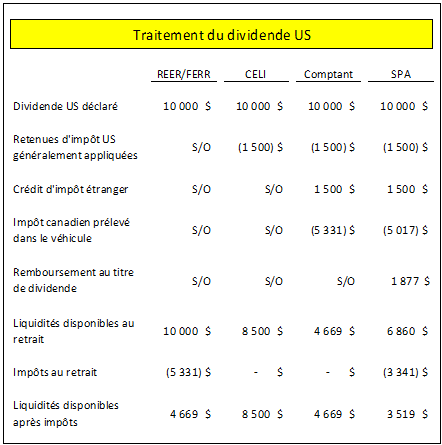

Une simulation

Imaginons qu’un particulier détienne des actions américaines versant des dividendes à la fois dans un REER, dans un CELI, dans un compte comptant et dans une SPA. Dans cette simulation, il touchera des dividendes américains représentant l’équivalent de 10 000 $, en dollars canadiens, dans chacun de ces comptes. Le tableau suivant illustre le traitement fiscal complet à partir du versement du dividende jusqu’au décaissement éventuel par le particulier en présumant un taux d’imposition marginal égal à 53,31 %.

Pour voir ce tableau en grand, cliquez ici.

Dans ce tableau, sous la colonne SPA, le taux d’impôt sur un revenu passif est égal à 50,17% et l’imposition au retrait est égale à 48,70 % de 6 860 $. Puisque les sommes détenues dans ces différents véhicules n’ont pas toutes nécessité le même effort d’épargne original, il peut être hasardeux de comparer les liquidités disponibles après impôts de ces différents véhicules. Le tableau précédent ne permet donc pas une comparaison directe mais vise plutôt à illustrer le traitement fiscal complet de ces véhicules et, le cas échéant, à identifier les zones d’inefficacité fiscale, nommément les dividendes américains touchés dans un CELI et dans une SPA.

En conclusion

Le fait de détenir des actions américaines au CELI ou dans une SPA n’est pas nécessairement une mauvaise stratégie. Toutefois, une actions américaine choisie parce qu’elle verse un dividende important devrait probablement être détenue dans un autre véhicule.

On remarquera que cette chronique ne constitue pas une opinion fiscale ou une recommandation de placements.

Martin Dupras, a.s.a., Pl.Fin., M.Fisc, ASC

Fellow de l’IQPF

ConFor financiers inc.

Mars 2022