Si on en doute encore, jetons un coup d’œil aux courbes Laferrière (www.cqff.com).

Toutefois, aussi complexe soit-il, ce système tente d’éviter, avec différents degrés de succès, la double imposition. Le traitement fiscal du REER (déduction de la cotisation, inclusion du retrait) en est un bel exemple. Le traitement fiscal des dividendes (majoration du dividende reçu et crédit d’impôt correspondant) en est un autre exemple, légèrement moins efficace toutefois. Qu’en est-il du traitement fiscal du Régime de rentes du Québec (RRQ)?

Cotisations résultant de la bonification du RRQ

La bonification annoncée du RRQ a commencé à s’appliquer au 1er janvier 2019. Cette bonification entrainera, à terme, une augmentation de plus de 50% de la prestation de retraite maximale du régime. Cette bonification vient toutefois avec un coût. Après une phase transitoire, qui s’étendra jusqu’en 2024, on cotisera au maximum 859 $ (exprimé en dollars de 2019) de plus par année au RRQ (une augmentation approximative de 30%). Ces nouvelles cotisations seront identifiées à part des cotisations au régime de base et seront pleinement déductibles du revenu imposable1 tant au fédéral qu’au Québec. Cette approche est efficace.

On remarquera qu’au maximum, pour l’année 2019, la cotisation supplémentaire requise découlant de la bonification sera égale à 81$

Cotisations au régime de base du RRQ

Le traitement fiscal de ces cotisations est différent de celles découlant de la bonification. Les cotisations de l’employé ne peuvent faire l’objet de déductions. Ces cotisations permettront de réclamer un crédit de 15 % au niveau fédéral. Pour les résidents du Québec, ce crédit vaudra, après abattement, 12,525 %.

Pour les impôts du Québec, il n’y a plus de crédit spécifique relié aux cotisations au RRQ. On a, il y a longtemps, inclus celui-ci dans le Montant personnel de base2 au même titre, notamment, que le crédit pour cotisations à l’assurance-emploi (AE) et le crédit pour cotisations au Régime québécois d’assurance parentale (RQAP). Puisque tous les contribuables peuvent réclamer ce crédit, qu’ils versent des cotisations au RRQ ou non, il n’existe plus de lien direct entre ce crédit et la cotisation au RRQ. Par exemple l’entrepreneur qui se versera exclusivement des dividendes aura droit au même crédit que celui que se versera un salaire mais, qui lui, devra cotiser au RRQ. On remarquera qu’il en sera de même pour le retraité ou le chômeur, tous deux profiteront de ce crédit « consolidé » malgré le fait qu’ils ne cotisent pas au RRQ.

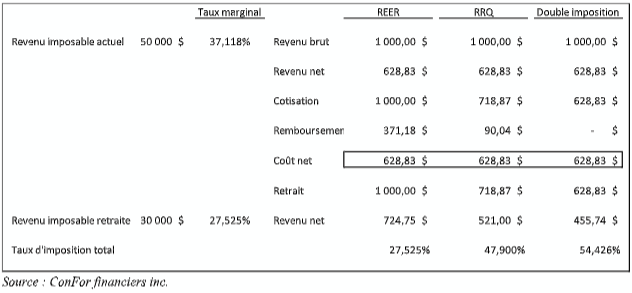

Le tableau suivant présente le traitement fiscal du REER, du RRQ et, à titre de comparaison, une situation de double imposition.

Nous avons utilisé un revenu imposable au travail de 50 000 $ et à la retraite de 30 000 $ et simplement appliqué les taux marginaux d’imposition (respectivement 37,118% et 27,525%). Nous analysons le traitement de 1 000 $ supplémentaires de revenus bruts qui seront affectés à une forme d’épargne (REER ou RRQ3). Nous présentons les chiffres en dollars constants et ne considérons aucune forme de rendement. Pour le RRQ, nous ne considérons que la cotisation de l’employé4 (pas celle de l’employeur). Enfin, nous utilisons une approximation simplement pour l’illustration du concept : nous présumons que les sommes cotisées au RRQ seront essentiellement reçues à la retraite5. Nous avons fixé le montant de la cotisation au RRQ (718,87 $) de façon à ce l’effort d’épargne, après le crédit fédéral, soit équivalent à 628,83 $ donc équivalent aux deux autres scénarios (REER et Double imposition). La dernière colonne du tableau, titrée Double imposition, illustre un scénario théorique parfait de double imposition, c’est-à-dire, une cotisation effectuée avec des sommes imposées sans possibilité de déduire et un retrait éventuel totalement imposable.

La dernière ligne présente le taux d’imposition total, c’est-à-dire, l’impôt total prélevé entre le revenu brut du départ, 1 000 $, et le revenu net de chaque scénario. Sans surprise, sous le scénario REER, ce taux correspond au taux marginal au moment du retrait. Sous le scénario de Double imposition il est égal à : 1 – (( 1 – 37,118 % ) X ( 1 – 27,525 %)) soit 54,426 %. Sous le scénario RRQ, il sera égal à 47,9 %, il ne s’agit donc pas de double imposition mais le total s’en rapproche.

Des nuances à apporter

L’objectif de ce texte est d’illustrer, en vase clos, le traitement fiscal de la cotisation RRQ en comparaison avec le traitement fiscal d’une cotisation REER. Cette comparaison sera notamment importante dans l’analyse de la rémunération de l’entrepreneur (salaire vs. dividendes).

Le taux d’impôt total applicable à la cotisation au RRQ présenté ci-avant (47,90%) est évidemment important mais il ne dit pas tout. On doit remarquer que le fait d’avoir amalgamé ces différents crédits (RRQ, RQAP, AE) dans le Montant personnel de base va, en bout de piste, s’avérer profitable pour de très nombreux Québécois (salariés à faibles revenus, retraités, chômeurs, etc.). Pour ceux-ci, le Montant personnel de base « consolidé » sera fréquemment supérieur à la somme de ce qu’auraient été ces crédits.

Il ne s’agit donc pas d’un plaidoyer pour un retour en arrière (réinstaurer ces crédits tout en diminuant le Montant personnel de base) mais simplement d’une analyse de la situation en place.

En conclusion

S’il y avait un changement à apporter au traitement fiscal de la cotisation de base au RRQ, pourquoi ne pas rendre celle-ci pleinement déductible du revenu imposable tout comme une cotisation à un régime de retraite ou à un REER?

1- Source : Point sur la situation économique et financière du Québec de l’automne 2018.

2 – Il s’agit d’un crédit non remboursable de 15 269 $ en 2019

3 – Notons qu’il ne s’agit pas d’un calcul de cotisation RRQ mais simplement de l’illustration du traitement fiscal de celle-ci.

4 – Le travailleur autonome pourra certes déduire une portion des cotisations, celles représentant la part de l’employeur, ce qui n’est pas le propos de cette illustration.,

5 -Nous faisons cette approximation pour éviter que les chiffres ne soient faussés ou altérés par l’espérance de vie. Nous présumons essentiellement que le RRQ se comporte comme un REER simplement aux fins de l’illustration de l’impôt et que les sommes qui y ont été versées seront retirées.

Merci à Monsieur Daniel Laverdière, Directeur principal, Banque Nationale, Gestion privée 1859, pour son importante contribution à ce texte.

Martin Dupras, a.s.a., Pl.Fin., M.Fisc, ASC

ConFor financiers inc.

Avril 2019