Certains gros joueurs ont d’ailleurs annoncé qu’ils ne comptaient tout simplement pas l’offrir avant 2024, au plus tôt. Qu’en est-il de nous maintenant, professionnels de l’industrie ; sommes-nous prêts à bien l’inclure à nos plans financiers ?

Sachant que le REER a été institué en 1957 et qu’encore aujourd’hui, plusieurs conseillers, planificateurs et comptables ne maîtrisent pas toujours bien le concept des taux effectifs marginaux d’imposition (TEMI), je me garde un bémol concernant la façon dont certains comptent utiliser le CELIAPP dans leurs recommandations. Partant du fait que ce qui importe le plus est l’écart de taux d’imposition, il convient de dire que le REER, et maintenant le CELIAPP, sont des outils de planification fiscale et pas seulement des outils de planification de retraite ou d’épargne-propriété.

Premièrement, les premiers acheteurs admissibles au retrait exonéré d’impôt seront toujours gagnants puisque n’importe quelle économie fiscale sera égale ou supérieure à 0%. Le piège qui guette donc ces futurs acheteurs réside plutôt dans la façon d’appliquer les déductions fiscales dans le temps et par le fait même, de ne pas profiter pleinement des avantages que peut procurer le CELIAPP.

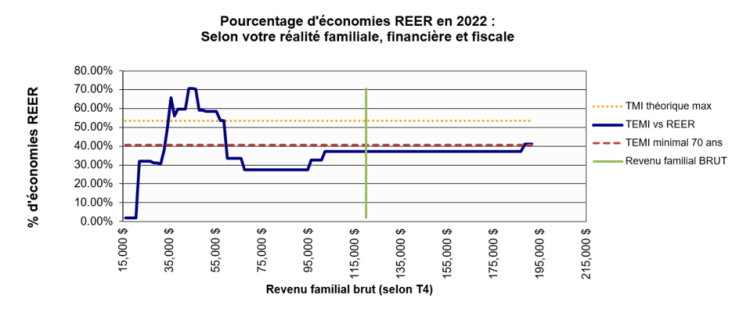

Prenons l’exemple typique d’un jeune couple sans enfant générant tous deux 60 000$ de revenus annuels. Ils désirent acheter leur première propriété et avoir des enfants d’ici les prochaines années. S’ils appliquent leur déduction fiscale dès maintenant, ils bénéficieront d’une économie fiscale de 37,1%. Supposons qu’ils cotisent 8000$ chacun, soit le plafond annuel, il s’agit tout de même d’un cadeau fiscal net de 2 968$ que nous offre le Gouvernement Trudeau et par la bande, le Gouvernement du Québec.

Pour voir ce tableau en grand format, cliquez ici.

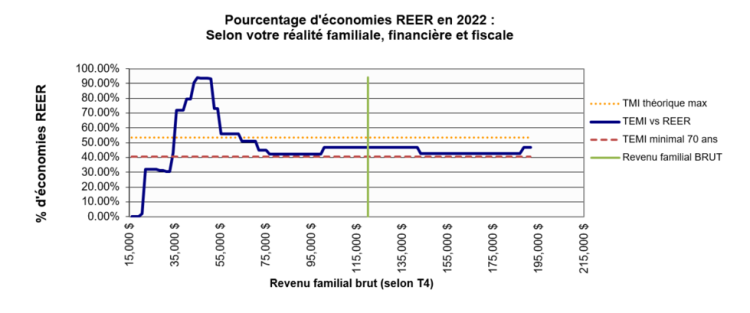

Or, si le couple n’a pas particulièrement besoin de liquidités additionnelles dès maintenant et sachant qu’il est toujours plus avantageux de déduire les revenus imposables en la présence d’enfants mineurs à charge, n’auraient-ils pas plutôt avantage à reporter leur déduction ? S’ils ont alors 2 enfants mineurs, ils profiteraient dans ce contexte d’une économie fiscale additionnelle de 9,7% (5,7% pour l’Allocation Canadienne pour enfants et 4% pour l’Allocation famille). En effet, selon la Calculatrice REER offerte par SCiO et conçue par Jean-François Robert, le couple aurait alors un TEMI de 46,8%, se résultant en 776$ supplémentaires dans les poches des jeunes parents. Le tout, pour le même effort financier !

Pour voir ce tableau en grand format, cliquez ici.

Sommes toutes, peu importe comment seront appliquées les déductions, jamais personne ne pourra s’appauvrir avec le CELIAPP lorsqu’il est vraiment dédié à l’achat d’une première propriété. Du moins, pas d’un point de vue fiscal.

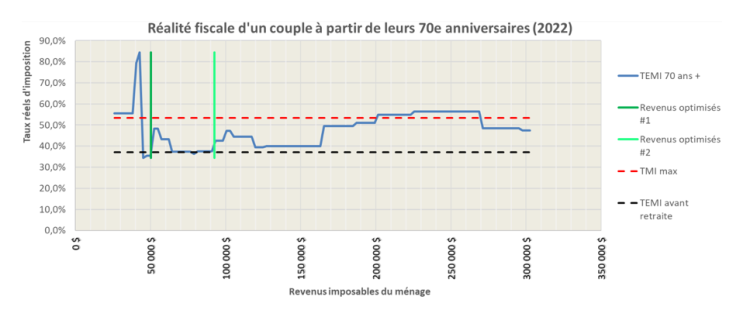

Finalement, passons aux choses sérieuses. Une personne peut être admissible à l’ouverture d’un CELIAPP même si elle n’aspire pas à devenir propriétaire un jour. Il s’agit en fait d’un moyen légal de se créer 40 000$ de nouvelles déductions fiscales tout en permettant la capitalisation libre d’impôt jusqu’au décaissement. Selon la pensée populaire, c’est presque trop beau pour être vrai. Le hic, c’est qu’il faut nécessairement bénéficier d’un TEMI plus bas au moment du décaissement REER/FERR qu’au moment de la déduction pour que la stratégie soit gagnante. Or, depuis la mise à jour économique du Gouvernement Legault en décembre 2022, rares seront ceux qui pourront réellement bénéficier d’un TEMI plus bas à la retraite, surtout à partir de 70 ans.

Pour voir ce tableau en grand format, cliquez ici.

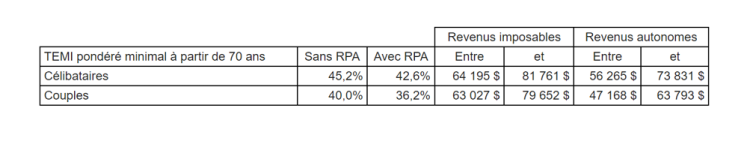

En effet, une simple bonification du crédit d’impôt remboursable pour soutien aux aînés vient faire en sorte qu’à partir de 70 ans, pour quelqu’un ayant 1000$ de frais médicaux, il est maintenant impossible, du moins presque, d’obtenir des TEMI inférieurs à 36,2%. Par ailleurs, pour bénéficier d’un aussi « bas » taux d’imposition, il faut absolument être en couple, bénéficier d’un RPA et décaisser la totalité des REER dans une fourchette de revenus imposables entre 63 027$ et 79 652$ (ou 47 168$ et 63 793$ si l’on exclut la PSV de 7 930$/personne comme le fait Monsieur Laferrière avec ses courbes). Cette particularité est d’ailleurs l’une des erreurs les plus courantes dans l’interprétation de ces dernières.

Pour voir ce tableau en grand format, cliquez ici.

Alors que la majorité des contribuables québécois sans enfant mineur n’arrive pas à bénéficier d’une économie fiscale de plus de 37,1%, il faut se questionner sur la pertinence du REER ou du transfert du CELIAPP en REER. Depuis 2022, rares sont ceux qui pourront jouir d’un taux d’impôt inférieur à la retraite. Pire encore, différer l’impôt le plus tard possible vient appauvrir, à coup sûr, une grande partie de la population. Il convient donc de faire attention à l’utilisation du REER plus que jamais auparavant. Dans la même lignée, ajouter le CELIAPP comme stratégie d’accumulation de patrimoine pour la retraite sera plus souvent qu’autrement dommageable pour les pensionnés.

Prière donc, d’honorer notre code déontologique en adressant de bons conseils impartiaux à une population qui ne demande qu’à être guidée dans un monde où la désinformation est menée par les intérêts financiers de certains.

Par Félix Caron, membre du conseil d’administration de l’ARSF

* Les opinions émises dans cet article sont celles de son auteur et ne reflètent pas nécessairement les vues de Finances et Investissement.