Mes parents détiennent présentement un immeuble à Ottawa et un à Montréal. Maintenant à leur retraite, ils sont prêts à me céder l’un des deux immeubles à logements dont la valeur est estimée à 2 100 000 $ chacun. À un prix équivalent et une rentabilité similaire, un des aspects à ne pas négliger lors de l’achat est les droits de mutation du Québec ou les droits de cession immobilière de l’Ontario.

Le présent texte a pour but de faire une comparaison des droits immobiliers exigés par la province de l’Ontario et du Québec dans le cadre d’une transaction immobilière entre des personnes d’une même famille.

Définition des droits de mutation ou droits de cession immobilière

Au Québec, le montant exigé en vertu de la Loi concernant sur les droits de mutations immobilières (« LDMI »), souvent appelé taxe de bienvenue, est une taxe qui doit être payée à la municipalité par tout nouvel acquéreur d’un immeuble situé sur son territoire. Dans cette province, le gouvernement provincial n’a pas le pouvoir de perception de cette taxe. Par contre, en Ontario, c’est le gouvernement ontarien qui perçoit cette taxe en vertu de la Loi sur les droits de cession immobilière (« LDCI »).

À noter, en Ontario, certaines villes, comme Toronto, ont également le pouvoir d’imposer ce type de taxe aux nouveaux acquéreurs de propriétés immobilières situés dans leur municipalité.

Dans les deux provinces, cette taxe s’applique lors de l’acquisition d’un immeuble neuf ou usagé et du terrain, ou du terrain seulement.

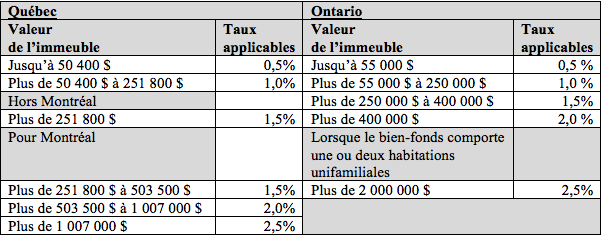

Le tableau suivant compare les taux progressifs applicables dans les deux provinces :

Ainsi, si les droits de mutation ou les droits de cession immobilière s’appliquent à l’achat de l’immeuble de mes parents, je devrai débourser 43 436.43$ (1) pour la propriété de Montréal ou 38 974,93 $ (2) pour la propriété d’Ottawa. Heureusement, dans les deux provinces, il y a des situations où l’acquéreur est exonéré de ces droits.

Est-ce que ma transaction remplit les conditions d’exonération?

Immeuble situé à Montréal

Dans la LDMI, il existe plusieurs situations où le paiement du droit de mutation est exonéré. Parmi ces situations, la disposition d’un immeuble locatif en faveur d’une personne de la même famille sera exonérée du paiement de droit de mutation si : « l’acte est relatif au transfert d’un immeuble en ligne directe, ascendante ou descendante, entre conjoints ou à un cessionnaire qui est le conjoint du fils, de la fille, du père ou de la mère du cédant ou qui est le fils, la fille, le père ou la mère du conjoint du cédant ». Ainsi, en procédant à la vente directe en ma faveur de l’immeuble situé à Montréal détenu par mon père, les droits de mutation au montant de 43 436.43 $ ne seraient pas exigibles.

Immeuble situé à Ottawa

Contrairement à la LDMI, la LDCI limite les situations où l’acquéreur d’un immeuble est exempté des droits de cession immobilière dans le cadre d’un transfert familial. En effet, la LDCI exonère des droits de cession immobilière uniquement certaines cessions de biens de fonds entre conjoints et ex-conjoints si l’une des conditions suivantes est respectée :

- La seule contrepartie accordée est l’hypothèse d’une charge grevant le bien-fonds, comme une hypothèque.

- La cession respecte un accord écrit de séparation, en vertu duquel les parties ont convenu de vivre séparément.

- La cession se conforme à l’ordonnance d’un tribunal. Dans tous les cas, le cédant et le cessionnaire doivent être conjoints, ou ex-conjoints, respectifs.

À la lumière de ces propos, il est évident que l’achat de cet immeuble ne sera pas exempté des droits de cession immobilière. Alors, je devrai prévoir dans mon budget un déboursé additionnel au montant de 38 974,93 $ pour acquitter cette obligation.

Avec l’intention initiale de me céder cet immeuble, comment mon père aurait-il pu structurer l’acquisition afin que je ne sois pas obligé de débourser ce montant?

Immeuble situé à Ottawa : structurer autrement l’acquisition initiale

Au départ, si mon père avait l’intention de me vendre la propriété d’Ottawa dans le futur sans me faire assumer les droits de cession immobilière, il aurait pu être envisagé par ce dernier de faire l’acquisition de cet immeuble locatif par l’entremise d’une société. Ainsi, au lieu de vendre l’immeuble, mon père m’aurait vendu les actions du capital-actions de sa société immobilière. À la suite de cette transaction, les droits de cession immobilière ne seraient pas exigés, car il n’y aurait pas eu de cession de biens de fonds. La société immobilière serait encore et toujours propriétaire de l’immeuble.

Également, si mon père avait déjà assez d’argent pour sa retraite et qu’il voulait simplement me céder l’immeuble, la transaction pourrait s’effectuer par donation. Les donations ne sont pas exonérées des droits de cession immobilière au sens de la LDCI. Par contre, lors d’une donation, la contrepartie reçue est nulle. Étant donné que les droits sont imputés à la valeur de la contrepartie, qui est nulle, le résultat des droits exigibles sera également nul. En vertu de la LDCI, dans le cadre d’une donation d’un bien immobilier, il faut divulguer des renseignements additionnels tels que le lien entre le cédant et le cessionnaire ainsi que les motifs de la transaction. Toutefois, le gouvernement de l’Ontario envisage actuellement de modifier cette règle afin que les droits de cession immobilière s’appliquent sur la juste valeur marchande de l’immeuble transféré.

Conclusion

La transaction mentionnée ci-haut est une transaction simple qui peut engendrer des conséquences non prévues, comme l’imposition de droits de mutation ou de droits de cession immobilière. Comme nous avons pu le constater, les situations d’exonération des droits de cession immobilière sont plus limitées dans la LDCI que dans la LDM. Pour cette raison, il est toujours préférable de consulter un professionnel afin limiter les conséquences fiscales négatives lors d’un transfert familial d’une propriété locative.

Notes :

1. (50 400 – 0) x 0,5% (251 800 – 50 401) x 1% + (503 500 – 251 801) x 1,5% + (1 007 000 – 503 501) x 2,0% + (2 100 000 – 1 007 000) x 2,5

2. (55 000 – 0) x 0,5% (250 000 – 55 000) x 1% + (400 000 – 250 000) x 1,5% + (2 000 000 – 400 000) x 2,0% + (2 100 000 – 2 000 000) x 2,5%

Texte de :

Hans Laliberté, CPA, CGA, LL. M. Fisc.

Directeur, Fiscalité canadienne

Demers Beaulne S.E.N.C.R.L.