Dans de nombreuses organisations, le versement d’un bonus annuel en début d’année, souvent en janvier ou février, s’accompagne d’une option attrayante : le transfert direct du bonus au régime d’épargne-retraite (REER) de l’employé. Cette stratégie est généralement présentée comme fiscalement efficace, simple et avantageuse.

Elle l’est, à condition d’en comprendre pleinement la mécanique et les implications à long terme.

Dans ce contexte, une compréhension adéquate de cette stratégie suppose notamment de bien saisir son fonctionnement fiscal d’une année à l’autre, d’en cerner l’avantage réel et d’en mesurer les conséquences lorsque cette mécanique n’est plus reconduite. Elle permet également de démystifier l’impression de double imposition qui peut surgir lorsque la stratégie est interrompue et de situer ce mécanisme dans une réflexion fiscale plus globale.

Le scénario type : bonus reçu avant le 1er mars

Prenons un employé qui :

- Reçoit un bonus annuel en février

- Choisit de le verser directement dans son REER

- Utilise systématiquement la cotisation effectuée dans les 60 premiers jours de l’année pour la déduire à l’année d’imposition précédente

Dans ce contexte, année après année, la mécanique fonctionne ainsi :

- Le bonus constitue un revenu d’emploi imposable dans l’année où il est versé et est inclus au feuillet T4 ainsi qu’au relevé 1 lorsque applicable.

- La cotisation REER effectuée en février peut être déduite pour l’année précédente.

- Sur le plan économique, l’impôt lié au bonus peut être neutralisé, même si l’inclusion du revenu et la déduction ne visent pas la même année fiscale.

Sur papier, l’opération apparaît particulièrement efficace. En pratique, elle repose toutefois sur une continuité implicite.

L’avantage fiscal réel du transfert direct au REER

Le transfert direct du bonus au REER présente plusieurs avantages indéniables :

- Une discipline d’épargne automatique

- L’optimisation de l’utilisation de la déduction REER

- Une réduction possible des retenues d’impôt sur le revenu lorsque l’employeur tient compte de la cotisation dans l’administration de la paie

- Un effet de lissage fiscal pour les contribuables dont la rémunération variable fluctue

Cependant, un point mérite d’être clairement souligné : le transfert direct ne rend pas le bonus non imposable. Il permet plutôt de compenser l’inclusion du revenu par une déduction correspondante, ce qui constitue essentiellement un report d’imposition.

Sur le plan fiscal, il peut par ailleurs sembler contre intuitif que, bien qu’aucune retenue d’impôt sur le revenu ne soit effectuée lorsque le bonus est versé directement au REER, l’employeur demeure tenu de prélever sur la paie de l’employé les cotisations sociales applicables. Ainsi, les cotisations au Régime de rentes du Québec, à l’assurance emploi, au Régime québécois d’assurance parentale et, le cas échéant, à d’autres régimes obligatoires, demeurent exigibles sur le montant du bonus.

Cette distinction entre l’impôt sur le revenu et les charges sociales contribue parfois à une compréhension imparfaite de la mécanique, certains employés associant à tort l’absence de retenue d’impôt à une exonération complète du montant versé.

Par ailleurs, le bonus contribue généralement à la création de nouveaux droits de cotisation REER puisqu’il fait partie du revenu gagné servant au calcul du maximum déductible des années subséquentes. Cette dimension est parfois peu considérée dans l’analyse globale de la stratégie.

Le jeu des cotisations arrière : un équilibre conditionnel

Tant que l’employé :

- Reçoit un bonus chaque année

- Effectue une cotisation REER en début d’année

- Utilise cette cotisation pour absorber l’impôt d’une année antérieure

L’équilibre fiscal demeure en apparence, mais il repose sur une hypothèse implicite, soit la reconduction systématique de la stratégie d’une année à l’autre. C’est à ce stade que l’enjeu se matérialise.

Dans un contexte où aucune cotisation REER n’est effectuée, ni au cours de l’année ni dans les soixante premiers jours de l’année suivante, le versement d’un bonus demeure pleinement imposable. En l’absence de déduction disponible pour compenser cette inclusion au revenu, une charge fiscale peut alors se matérialiser, parfois perçue comme inattendue. C’est à ce moment que peut émerger l’impression de double imposition.

L’origine de l’illusion de double imposition : un privilège fiscal rarement expliqué

Il importe de clarifier ce point. Le bonus n’a jamais été imposé auparavant et il ne l’est qu’une seule fois, soit dans l’année où il est reçu. Le fait qu’une déduction REER ait été utilisée par le passé pour réduire l’impôt d’une autre année ne crée aucun droit acquis à une exonération future.

L’impression de double imposition qui peut survenir lorsque la stratégie cesse repose plutôt sur une particularité du régime fiscal canadien applicable aux cotisations REER. Contrairement à la plupart des déductions fiscales, la Loi de l’impôt sur le revenu permet qu’une cotisation effectuée au cours d’une année civile puisse être utilisée pour réduire l’impôt d’une année antérieure, lorsque cette cotisation est effectuée dans les soixante premiers jours de l’année suivante.

Ce mécanisme constitue un avantage fiscal important. Il permet au contribuable de poser une action dans une année donnée tout en en tirant un bénéfice fiscal dans l’année précédente. Ce décalage temporel crée une flexibilité unique dans la planification fiscale.

Lorsque cette mécanique est maintenue année après année, l’impôt associé au bonus semble continuellement neutralisé. Lorsque la stratégie s’interrompt, l’impôt devient alors visible dans l’année où le bonus est reçu, sans qu’une cotisation ultérieure ne vienne en atténuer l’impact.

L’illusion de double imposition ne résulte donc pas d’une taxation répétée du même revenu, mais bien de la fin d’un mécanisme de report rendu possible par ce privilège fiscal.

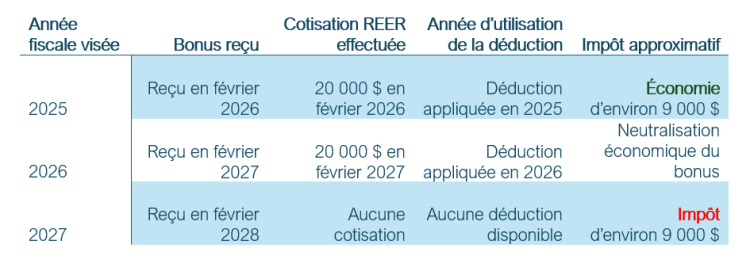

Exemple illustratif : comprendre la mécanique sur plusieurs années

Considérons un employé dont le taux marginal d’imposition est de 45 %, recevant un bonus annuel de 20 000 $.

Pour consulter ce tableau en grand format, cliquez ici.

Dans cet exemple, le montant du bonus demeure identique d’une année à l’autre. Les écarts observés sur le plan fiscal ne résultent donc pas d’une variation du revenu, mais uniquement de la reconduction ou non de la stratégie. Tant que la cotisation REER est effectuée de façon constante, l’effet économique du bonus paraît neutralisé. Lorsque cette continuité est rompue, l’impôt associé au même bonus devient pleinement visible. Il ne s’agit toutefois pas d’une double imposition, mais de la matérialisation d’un impôt qui n’est plus reporté.

Le véritable risque : une contrainte de trésorerie différée

Le principal risque associé au transfert direct du bonus au REER ne relève pas de l’imposition elle-même, mais de la gestion des liquidités dans le temps. Lorsque le bonus est versé directement dans le REER, aucune réserve n’est conservée pour faire face à une éventuelle obligation fiscale future. Cette mécanique peut favoriser l’installation d’une perception erronée selon laquelle le bonus serait, en pratique, net d’impôt, tout en créant une dépendance implicite à la réalisation de cotisations subséquentes afin de maintenir l’équilibre fiscal apparent. Lorsque cette chaîne se rompt, l’impôt devient alors exigible sans que les liquidités correspondantes aient été mises de côté, ce qui peut générer un choc de trésorerie.

Réduire la dépendance à la stratégie

Selon le profil de l’employé, plusieurs ajustements peuvent être envisagés afin de réduire la dépendance à la reconduction systématique de la stratégie. La constitution volontaire d’une réserve de liquidités à partir du bonus permet, dans un premier temps, d’absorber une éventuelle facture fiscale sans pression financière et de limiter le risque de choc de trésorerie lorsque la mécanique s’interrompt.

Recevoir le bonus à titre de revenu imposable, puis effectuer volontairement une cotisation REER équivalente, peut également constituer une approche pertinente. Bien que le bonus soit d’abord inclus au revenu et imposé, la déduction REER associée à la cotisation vient neutraliser cette inclusion, de sorte qu’il n’y a pas de double imposition réelle. Cette séquence rend toutefois l’impôt plus visible et peut favoriser une meilleure compréhension de la mécanique fiscale, tout en réduisant la dépendance à une cotisation future pour maintenir l’équilibre fiscal.

Dans certains cas, l’utilisation de la déduction REER dans l’année même du versement du bonus permet de simplifier la planification et de limiter les effets du décalage temporel associés aux cotisations effectuées au début de l’année suivante. Enfin, une diversification des stratégies d’épargne, combinant REER, comptes d’épargne libre d’impôts (CELI) et placements non enregistrés, peut offrir une flexibilité accrue et réduire les risques liés à une approche reposant sur un seul mécanisme fiscal.

Conclusion

Le transfert direct d’un bonus au REER est souvent abordé comme une solution simple et avantageuse. L’analyse montre toutefois qu’il s’agit moins d’un levier fiscal autonome que d’un mécanisme conditionnel, dont les effets dépendent entièrement de sa continuité et de la manière dont il est intégré à la planification globale.

La confusion entourant la prétendue double imposition ne résulte pas d’une faille du régime fiscal, mais d’une lecture incomplète du décalage temporel qu’autorise la déduction REER. Lorsque cette logique est comprise, le débat se déplace naturellement du terrain fiscal vers celui de la gestion du risque, de la trésorerie et des comportements financiers. C’est dans cette capacité à dépasser l’optimisation ponctuelle pour en saisir les conditions et les limites que cette stratégie peut être utilisée avec discernement.