Le jugement Christen c. Canada (Agence du revenu), 2021 CF 1440 (« Christen »), de la Cour fédérale, a accueilli en partie la demande de contrôle judiciaire de la décision du délégué de la ministre du Revenu national. Cette décision avait conclu à l’invalidité de la divulgation de Mme Claire Borel Christen au titre du Programme des divulgations volontaires (« PDV »). Dans cette affaire, la Cour fédérale a analysé les conditions de validité d’une divulgation, notamment son caractère « volontaire » au regard des principes d’équité découlant de l’arrêt Canada (Ministre de la Citoyenneté et de l’Immigration) c. Vavilov, 2019 CSC 65 (« Vavilov »). La Cour fédérale a souligné que les problèmes d’équité procédurale concernant cette décision n’empêchaient pas de procéder à une nouvelle évaluation par un autre délégué de la ministre du Revenu national. Cette nouvelle évaluation en toute indépendance ne donnerait pas lieu au « va-et-vient interminable de nouveaux examens et de contrôles judiciaires » mentionné dans l’arrêt Vavilov.

Résumé des faits

En 1974, Mme Christen quitte la Suisse pour immigrer au Canada. Pendant toutes les années où Mme Christen est résidente du Canada aux fins fiscales, elle ne déclare pas la détention d’actifs suisses et les revenus en découlant. En 2014, lors d’un voyage en Europe, Mme Christen se fait interpeller par des douaniers français qui découvrent des relevés bancaires dans sa voiture. Les autorités françaises transmettent ces informations aux autorités canadiennes qui commencent une vérification sur les actifs étrangers de Mme Christen.

En mai 2015, Mme Christen rencontre son avocat et l’autorise à commencer des démarches afin de procéder à une divulgation volontaire. Durant l’été 2015, la demanderesse et son avocat se rencontrent de nouveau afin de rassembler tous les documents nécessaires. Vers la fin de l’été, l’avocat de Mme Christen a en sa possession tous les documents requis pour procéder à la divulgation volontaire. Il part en vacances avant d’avoir transmis la divulgation auprès des autorités fiscales. En septembre 2015, Mme Christen reçoit une lettre de l’Agence du revenu du Canada (« ARC »), laquelle porte notamment sur une vérification pour les années 2005 à 2014. Quelques semaines plus tard, l’avocat de Mme Christen dépose au nom de cette dernière une demande relative au PDV.

En février 2016, l’ARC fait parvenir à Mme Christen une demande de renseignements additionnels concernant sa divulgation. En mai 2016, une fonctionnaire de la Section de l’observation à l’étranger écrit un courriel au décideur administratif responsable d’analyser le dossier. Elle lui mentionne que la divulgation doit être rejetée au motif qu’elle ne respecte pas le caractère « volontaire » requis. Deux semaines plus tard, la divulgation de Mme Christen est refusée par ce décideur en invoquant les mêmes motifs.

Un contribuable qui croit qu’une décision relative au PDV n’a pas été rendue de façon équitable et raisonnable peut en demander un deuxième examen. En l’espèce, lors du deuxième examen, le premier décideur administratif mentionne au second décideur qu’il considère que la vérification rend la divulgation involontaire. Le deuxième décideur effectue tout de même une analyse exhaustive des faits pertinents. Selon la Cour, les notes du deuxième décideur démontrent une réflexion poussée sur le caractère « volontaire » de la divulgation de Mme Christen. Il conclut que la divulgation n’est pas volontaire, car des mesures d’exécution avaient déjà été entamées au moment où l’ARC a accusé réception de la divulgation.

Régime juridique applicable

En vertu du PDV, la ministre du Revenu national dispose du pouvoir discrétionnaire de renoncer, en totalité ou en partie, à un montant de pénalité ou d’intérêts payable par le contribuable. Selon la Circulaire d’information IC00-1R4, « Programme des divulgations volontaires », en vigueur au moment de la divulgation de Mme Christen, une divulgation doit remplir les conditions suivantes pour être valide :

- elle doit être volontaire, par exemple le contribuable ne doit pas être au courant d’une mesure d’exécution le concernant;

- elle doit concerner toutes les années d’imposition pour lesquelles des renseignements inexacts ou incomplets ont été déclarés;

- l’omission effectuée par le contribuable doit le rendre susceptible de se voir imposer une pénalité;

- les renseignements divulgués doivent être en retard d’au moins une année.

Deux issues raisonnables en l’espèce

Selon l’arrêt Vavilov, la Cour fédérale peut substituer sa conclusion à celle d’un décideur administratif lorsque le résultat donné est inévitable, c’est-à-dire lorsqu’il n’y a qu’une seule issue raisonnable. La Cour peut aussi substituer sa conclusion à celle du décideur administratif lorsque le renvoi à celui-ci entraînerait un « va-et-vient interminable de contrôles judiciaires et de nouveaux examens ». Pour déterminer si la validité de la divulgation de Mme Christen est la seule issue raisonnable au litige, la Cour fédérale explique ceci :

« [42] La décision de la demanderesse [Mme Christen] de commencer à identifier la portée d’une éventuelle divulgation n’est pas la fin de l’histoire. Le PDV ne pouvait pas non plus la traiter comme tel. Les intentions peuvent changer, tout comme la portée de la divulgation proposée. En l’espèce, la preuve au dossier indique que la Divulgation n’était pas prête ou complète en mai 2015. La portée éventuelle de la Divulgation n’a pas pu être établie sans enquête supplémentaire par la demanderesse et son avocat. Par conséquent, l’examen par les agents du PDV des démarches de la demanderesse et de son avocat de mai à octobre 2015 et de l’écart entre sa connaissance de la Vérification et le dépôt de sa Divulgation n’étaient pas erronées. Il s’agissait d’une partie nécessaire d’une analyse complète du dossier, de la loi et la jurisprudence, et de la circulaire. Je suis d’accord avec la défenderesse qu’il y a une distinction importante entre la date où des renseignements sont réellement divulgués auprès du PDV et la date où le contribuable prend la décision d’enquêter sur le dépôt d’une divulgation. »

La Cour précise ainsi qu’il y a une nuance importante à faire entre le moment où l’intention du contribuable se forme et le moment où la divulgation est effectuée.

Selon les faits en preuve, la Cour conclut que deux issues raisonnables sont possibles :

- soit la divulgation de Mme Christen n’est pas valide puisqu’elle est survenue après une mesure d’exécution (la vérification) la concernant;

- soit la divulgation de Mme Christen est valide puisque le caractère « volontaire » d’une divulgation peut être déterminé au moment où le contribuable prend la décision de procéder à une divulgation.

Étant donné ces deux issues raisonnables, la Cour se voit dans l’impossibilité de substituer sa conclusion à celle du décideur administratif contrairement à ce que demande Mme Christen.

Absence de préclusion promissoire en l’espèce

Ensuite, la Cour fédérale se penche sur l’argument de Mme Christen selon lequel la demande de renseignements additionnels de février 2016 constituait une préclusion promissoire. Telle qu’elle est expliquée dans l’affaire Wong c. Canada (Revenu national), 2007 CF 628, une préclusion promissoire survient lorsque :

- l’auteur de la promesse s’engage à adopter un comportement;

- le bénéficiaire de la promesse se fonde sur cette promesse; et

- il en résulte un désavantage pour le bénéficiaire ou un avantage pour l’auteur de la promesse.

Dans l’affaire Wong, l’ARC avait laissé entendre au contribuable que sa divulgation concernant plusieurs années était admissible pour toutes les années sauf une. La Cour avait conclu qu’il s’agissait d’une préclusion promissoire et que l’ARC était tenue de respecter ce qu’elle avait fait miroiter au contribuable. En l’espèce, dans l’affaire Christen, la Cour fédérale a conclu que le fait qu’un agent de l’ARC ait contacté la contribuable pour lui demander de fournir des renseignements additionnels ne constituait pas une préclusion promissoire. Ainsi, il ne s’agissait pas d’une promesse tacite laissant entendre que la divulgation de Mme Christen serait acceptée dans le cadre du PDV.

Apparence de partialité

Enfin, la raisonnabilité de la décision du délégué de la ministre du Revenu national doit être interprétée à la lumière des principes d’équité procédurale. Donc, la Cour doit déterminer si la conduite du délégué de la ministre constituait une atteinte aux principes d’équité procédurale, susceptible d’entraîner un nouvel examen administratif indépendant. La Cour tranche que l’ingérence de la fonctionnaire de la Section de l’observation à l’étranger de l’ARC a pu influencer le premier décideur administratif. Toutefois, elle note, selon la preuve au dossier, que le deuxième décideur n’a pas pâti de la même influence.

En revanche, malgré l’analyse détaillée du second décideur, la Cour conclut que l’opinion du premier décideur transmise au second décideur constitue une atteinte au principe d’équité procédurale. Étant donné l’apparence de partialité lors du deuxième examen, la Cour accueille en partie la demande de contrôle judiciaire de la décision qui en a résulté. Elle annule cette décision et renvoie la divulgation de Mme Christen à un intervenant n’ayant pas été impliqué dans le dossier pour qu’un nouvel examen indépendant et approfondi soit effectué et une nouvelle décision rendue.

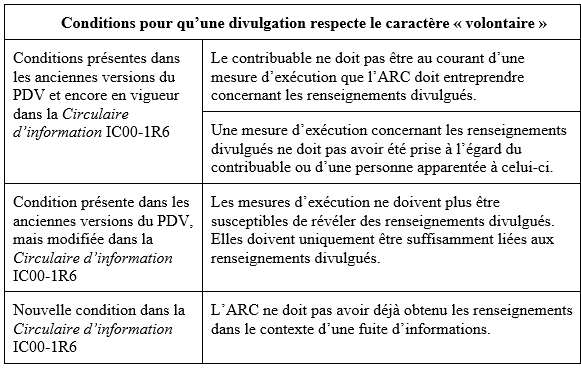

Application des principes du jugement Christen au PDV actuellement en vigueur (Circulaire d’information IC00-1R6)

Le jugement Christen a été rendu selon une version antérieure du PDV (Circulaire d’information IC00-1R4). Depuis, les conditions relatives au caractère « volontaire » ont été partiellement modifiées :

Ces modifications de fond au caractère « volontaire » d’une divulgation ne mettent pas en doute la pertinence du jugement Christen. Essentiellement, le jugement concerne le moment de l’application des conditions du caractère « volontaire » et non ces conditions elles-mêmes. Donc, les conclusions du jugement Christen demeurent pertinentes malgré les modifications apportées au PDV ces dernières années.

Conclusion

En résumé, le délégué de la ministre du Revenu national a déterminé que le caractère « volontaire » d’une divulgation s’apprécie au moment où la divulgation lui est transmise. La Cour fédérale a jugé que la détermination de ce moment constituait l’une des deux issues raisonnables possibles. Ce jugement est encore pertinent, dans la mesure où il concerne le moment de l’application des conditions relatives au caractère « volontaire » d’une divulgation dans le cadre du PDV.

Il reste qu’un appel à la prudence est de mise pour les professionnels procédant à des divulgations volontaires pour le compte de leurs clients. Le manque de promptitude du représentant d’un contribuable à transmettre une divulgation volontaire aux autorités fiscales pourrait nuire à la validité de la divulgation dans le cadre du PDV. S’il advenait qu’une mesure d’exécution survienne durant le délai additionnel engendré par le représentant du contribuable, il pourrait en résulter un recours en responsabilité professionnelle.

Ce texte a paru initialement dans le magazine Stratège de l’APFF, vol. 27, no 2 (Été 2022).

Par Adèle Gagnon-Leroux, avocate, M. Fisc., Première conseillère, Services fiscaux

PwC, adele.gagnon-leroux@pwc.com