La décision de rémunération d’un actionnaire dirigeant doit être analysée minutieusement étant donné que celle-ci dépend de nombreux facteurs.

Dans le cas d’une société exploitant un parc immobilier, le réflexe fréquent pour rémunérer les actionnaires est de déclarer un dividende non déterminé pour permettre la récupération de l’impôt en main remboursable au titre de dividendes non déterminés. Pour cette raison, le salaire est rarement une option envisagée… à tort.

Voici un exemple pour y voir plus clair.

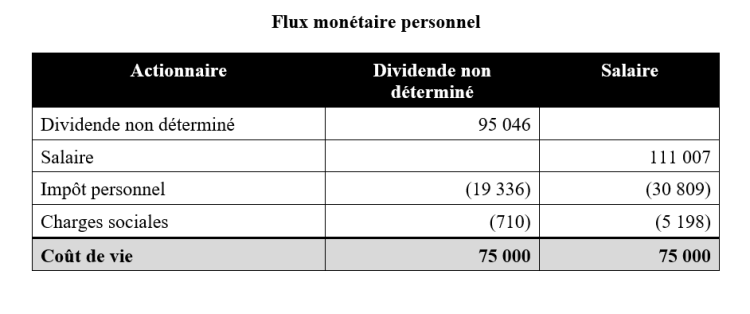

Pour voir le tableau en grand format, cliquer ici.

Les sorties de fonds de la société à prévoir pour rémunérer l’actionnaire sont souvent plus importantes dans le cas du salaire par rapport au dividende pour obtenir le même montant de liquidités nettes. En effet, le taux d’imposition sur ce type de rémunération est plus élevé, d’autant plus que des charges sociales sont à payer, ce qui n’est pas le cas avec le dividende.

Néanmoins, pour évaluer le vrai coût de chaque forme de rémunération, nous devons aussi analyser leur impact sur les liquidités de la société.

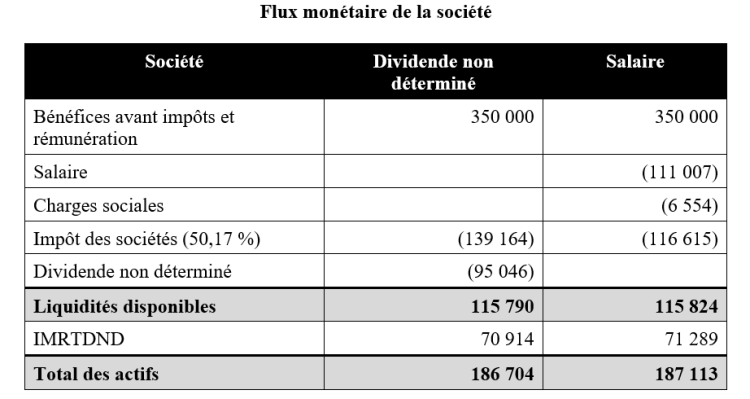

Pour voir le tableau en grand format, cliquer ici.

Dans le cas de la rémunération à dividende, il n’y a aucune déduction admise dans la société. L’impôt payé par la société est donc plus élevé comme il y a moins de dépenses pour réduire le revenu imposable.

Dans le cas de la rémunération à salaire, l’impôt à payer dans la société est moindre étant donné que le salaire et les charges sociales afférentes peuvent être déduits du revenu imposable.

En utilisant les actifs comme base de comparaison, les résultats sont similaires. Il n’y aurait donc pas d’avantage important à choisir un type de rémunération plutôt qu’un autre. Toutefois, en versant un salaire plutôt qu’un dividende, cela permet à l’actionnaire de cotiser « gratuitement » à la Régie des rentes du Québec (« RRQ ») et au Régime québécois d’assurance parentale. En d’autres mots, pour l’obtention de liquidités et d’actifs équivalents (tant sur le plan personnel que sur celui de la société), l’actionnaire contribue à un régime de retraite public (RRQ) qui lui donnera droit (éventuellement) à une rente de retraite pleinement indexée, et ce, jusqu’à son décès en plus de cumuler de l’espace REÉR.

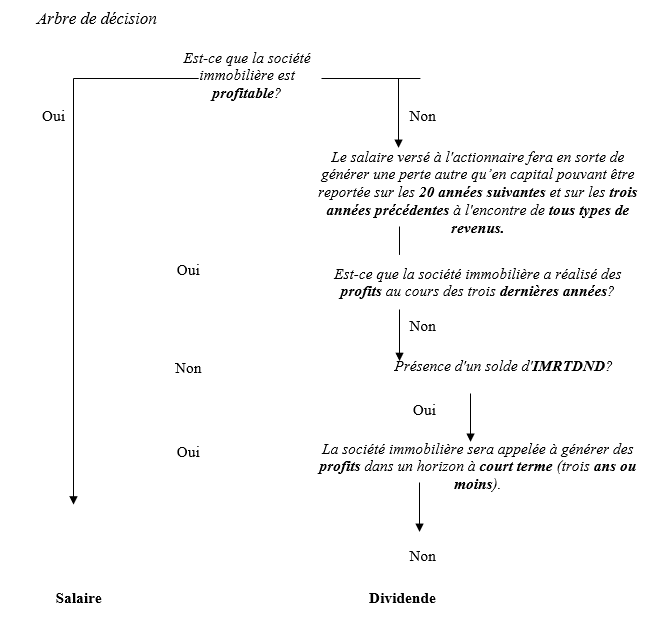

Devrions-nous avoir le même réflexe lorsque les activités de location de la société sont à perte?

La rémunération à salaire aurait alors pour effet d’augmenter la perte locative, laquelle est reportable dans le temps. Cette perte a une valeur d’un point de vue financier étant donné qu’elle donne accès à des économies d’impôt futures. Toutefois, cet avantage n’est pas immédiat. D’ici à ce que la société puisse en bénéficier, celle-ci doit supporter des frais d’exploitation plus élevés en lien avec les charges sociales afférentes. Malgré ce décalage, en raison des économies d’impôt potentielles, la rémunération à salaire peut demeurer l’avenue la plus intéressante.

Si la société possède un solde d’IMRTDND positif, le versement d’un dividende en permet la récupération en plus d’éviter le paiement de charges sociales. Par conséquent, il donne un avantage immédiat à la société en matière de liquidités.

Pour contrecarrer cet avantage, le report de la perte locative découlant d’une rémunération à salaire doit se faire dans un délai restreint. Plus ce moment est loin dans le temps, plus les économies afférentes seront à la baisse. Dans ce contexte, comme le dollar se déprécie dans le temps, les liquidités obtenues aujourd’hui avec le versement d’un dividende donneraient un plus grand avantage à l’actionnaire.

Pour consulter l’arbre de décision en grand format, cliquer ici.

Décision d’épargne

La décision d’épargne est difficilement dissociable de la décision de rémunération, car une modification de l’une a un impact sur l’autre, et vice versa.

Très brièvement, la maximisation des abris fiscaux personnels nécessite le versement d’un salaire plus élevé, ce qui crée une déduction supplémentaire dans la société, diminuant ainsi l’impôt des sociétés. L’investissement au REÉR n’occasionne pas d’impôt personnel supplémentaire étant donné que la cotisation peut être déduite du revenu de l’actionnaire. La résultante est que plus de sommes sont disponibles au réinvestissement et moins d’impôts sont payés dans la société.

En somme, alors qu’il est habituel de rémunérer l’actionnaire d’une société immobilière par dividende pour récupérer l’impôt temporaire, on constate qu’il peut parfois être plus rentable de procéder par salaire. De plus, le fait de maximiser avant tout les abris fiscaux personnels permettrait d’investir un montant plus élevé. Ces conclusions ne peuvent, bien évidemment, être appliquées systématiquement à tous les actionnaires d’une société immobilière, mais il est intéressant de constater qu’il ne faut pas hésiter à remettre en question certains réflexes!

Par Michèle Audet, CPA, Barricad, maudet@barricad.ca et Sophie Casgrain, avocate fiscaliste, Barricad, scasgrain@barricad.ca

Ce texte a été publié initialement dans le magazine Stratège de l’APFF, vol. 28, no 2 (Été 2023).