L’article 94.1 de la Loi de l’impôt sur le revenu (LIR) prévoit comment sera traité le revenu reçu par un contribuable canadien sur ce qu’on appelle des biens de fonds de placement non résidents ou, plus communément dans le jargon financier, des fonds outre-mer ou offshore. Pour le grand public ainsi que les professionnels non initiés, on associe souvent la notion de fonds offshore à de l’évasion fiscale, ainsi qu’aux grands scandales qui en ont découlé au fil des décennies.

Cela dit, les épargnants canadiens peuvent faire le choix d’investir dans des fonds gérés et administrés par des entités étrangères et en retirer divers bénéfices financiers ou fiscaux, sans avoir le moins du monde l’intention de se soustraire à leurs obligations fiscales canadiennes.

Cette structure est très répandue dans le secteur des fonds de couverture (hedge funds) depuis longtemps. La logique qui sous-tend l’utilisation de tels fonds est que des gestionnaires d’actifs desservant des investisseurs provenant de partout dans le monde peuvent faciliter les déclarations fiscales de leurs clients en gérant les placements dans un fonds d’investissement domicilié dans un pays n’ayant pas d’impôt sur le revenu. Ainsi, les investisseurs paient uniquement de l’impôt dans leur pays de résidence fiscale, sans devoir se soucier d’enjeux de fiscalité extraterritoriale entre le pays de domicile du fonds et le leur.

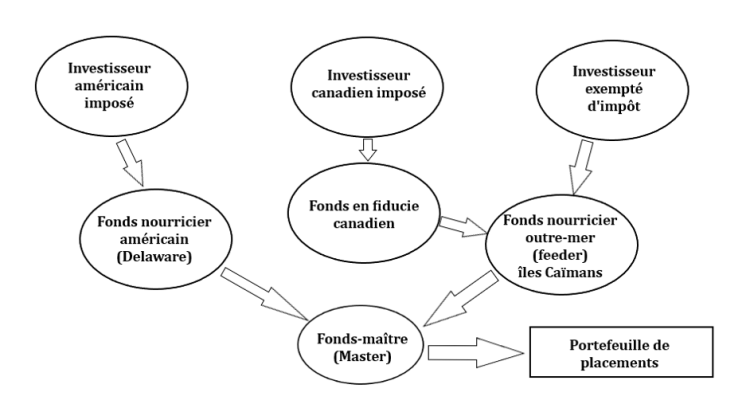

Pour les investisseurs canadiens, la structure est généralement la suivante :

- L’investisseur achète un fonds commun de placement canadien, structuré en fiducie, en société par actions ou en société en commandite (SEC) ;

- le fonds canadien investit dans un fonds nourricier (feeder fund), normalement une corporation dans une juridiction telle que les îles Caïmans;

- ce fonds investit à son tour dans un fonds maître (master fund), normalement une SEC ou une société par actions domiciliée dans une juridiction exempte d’impôt qui gère un portefeuille de placements.

Pour consulter cette structure en grand format, cliquez ici.

Les règles fiscales relatives aux biens de fonds de placement non résident ont été instaurées par le gouvernement canadien en 1984. Elles constituent une disposition anti-évitement, qui exige que les contribuables incluent les revenus de placement de fonds extraterritoriaux dans leur déclaration canadienne. L’objectif de ces règles est de protéger l’assiette fiscale canadienne en décourageant l’exode de capitaux vers des paradis fiscaux.

C’est la décision Gerbro Holdings Co c. Couronne de la Cour canadienne de l’impôt qui a jeté les bases de la jurisprudence en matière de fiscalité des fonds outre-mer.

Il existe deux critères établis par la Cour afin de déterminer si un fonds sera assujetti aux règles d’imposition spécifiques aux biens de fonds de placement non résident :

- Détenir une participation dans une entité non résidente dont au moins 50 % de la valeur est directement ou indirectement constituée de placements.

Une entité non résidente peut être soit :

-

- une société;

- une société de personnes;

- une fiducie étrangère.

- On peut raisonnablement conclure que l’une des principales raisons de l’acquisition ou de la détention d’une telle participation dans l’entité non résidente était que les impôts seraient considérablement inférieurs à si le contribuable avait détenu directement les placements sous-jacents.

Lorsque les critères sont remplis, le contribuable canadien est assujetti à l’impôt sur le revenu pour investissement passif non résident effectué par l’intermédiaire d’entités étrangères non contrôlées. Le revenu est calculé en fonction du coût désigné à la fin du mois d’une année donnée, multiplié par le taux d’intérêt prescrit majoré de 2 points de pourcentage, moins tout revenu déjà inclus dans la déclaration du contribuable.

Cela dit, le revenu en question est le revenu net de dépenses — les frais de gestion, de performance ou d’administration sont déduits du taux prescrit + 2 points de pourcentage.

La portion imposable au titre de revenu peut ainsi être limitée. Dans certains cas, les fonds maîtres sont en mesure de distribuer des revenus fiscalement moins avantageux à des investisseurs autres que canadiens et/ou indifférents au type de revenu généré. Ils peuvent aussi reporter les gains en capital dans le futur, créant une plus-value reportée des parts du fonds, plutôt que de distribuer des gains sur une base régulière.

Plusieurs fonds offerts par notice d’offre aux investisseurs canadiens utilisent présentement cette structure. Ils peuvent ainsi permettre un report d’impôt sur le rendement par rapport à un fonds équivalent domicilié au Canada.

Cela dit, il faut être prudent et comprendre une chose : la conformité fiscale de ce type de fonds revient entièrement aux manufacturiers et à leurs vérificateurs. L’investisseur déclare ses revenus selon les feuillets émis par le fonds qu’il reçoit. Est-ce qu’il existe un risque qu’un tel fonds soit vérifié et que le fisc conteste, en tout ou en partie, la répartition fiscale des revenus attribués aux investisseurs ? C’est possible. Ultimement, cela pourrait-il se traduire par des feuillets révisés, le besoin d’amender des déclarations d’impôt et faire l’objet de nouvelles cotisations ? On ne peut l’exclure. Sans présumer que ce risque est élevé, il existe, ce qui est moins préoccupant que pour un fonds avec une structure plus simple, entièrement domiciliée au Canada.

Vincent Grenier Cliche est gestionnaire de portefeuille.