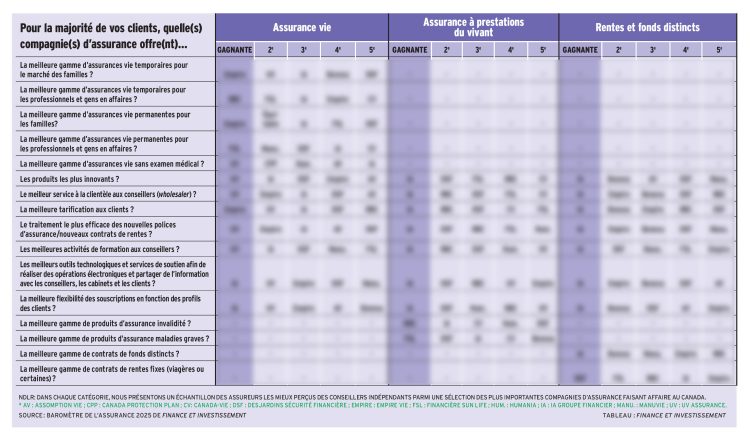

RBC Assurances s’illustre pour son offre d’assurance invalidité. Pour une deuxième année consécutive, l’assureur est désigné comme celui offrant la meilleure gamme ou parmi les meilleures gammes d’assurance invalidité, selon le Baromètre de l’assurance 2025.

En 2025, l’ont désigné ainsi 71 % des conseillers en sécurité financière non exclusifs qui utilisent les produits de RBC dans le cadre de leurs activités et qui offrent des produits d’assurance à prestation du vivant. En 2024, cette proportion était de 74 %. Les répondants pouvaient uniquement choisir un assureur avec lequel ils faisaient affaire.

Par comparaison, l’assureur qui obtient le plus grand nombre de votes favorables à une catégorie donnée au tableau des compagnies les mieux perçues récolte généralement de 34 % à 45 %. La note obtenue par RBC reste donc exceptionnelle.

« RBC se démarque par son offre de produits, sa proposition électronique et son soutien aux conseillers », résume un représentant en assurance. Le fait que RBC continue d’offrir des produits non résiliables à primes garanties uniformes jusqu’à 65 ans en fait une référence, selon les répondants.

Nombre d’entre eux soulignent les garanties des produits d’assurance. « Prestations garanties », dit l’un ; « produit garanti top sur le marché », juge un autre, qui soutient que cette affirmation vaut aussi pour le plus proche concurrent, Canada Vie. « C’est un produit à garantie irrévocable », affirme un autre.

C’est un aspect de certaines polices que confirme Sheena Toso, cheffe, réseau externe de vente chez RBC Assurances. « Certains avenants vont expirer à un certain âge, dit-elle. Certains de nos produits ne peuvent être annulés, dans certains cas leur renouvellement est garanti. »

C’est le cas de la Série Professions, le produit le plus haut de gamme de RBC, dont un répondant du Baromètre de l’assurance dit qu’il est « incontournable » et un autre, qu’il constitue « le meilleur produit pour les professionnels ».

Le produit vise une gamme très diversifiée de bénéficiaires qui vendent un service contre des honoraires, les professions visées se répartissant dans 18 catégories qui vont du comptable à l’acupuncteur, en passant par les avocats, les naturopathes et les psychologues. La police ne peut être annulée et les prestations peuvent être garanties pour 2 ans, 5 ans ou jusqu’à l’âge de 65 ans.

Définitions intéressantes

Certains conseillers en sécurité financière sondés mettent de l’avant la flexibilité des produits de RBC. Ils reposent généralement sur une définition dite de « profession habituelle ». Pour être considéré comme totalement invalide, l’assuré doit répondre à trois critères :

– être incapable d’accomplir les tâches importantes de sa profession ;

– ne pas exercer une autre profession rémunérée ;

– être suivi par un médecin.

Certains avenants permettent toutefois d’adopter une définition plus souple dite de « propre profession », dans laquelle l’assuré peut recevoir des prestations même s’il exerce une autre occupation, tant qu’il est incapable d’exercer sa profession initiale.

Lucie de Paola, directrice des ventes chez Financière S_entiel, explique davantage ce dernier avenant. « Supposons que vous êtes un dentiste et que vous perdez une main. Vous devenez incapable de faire de la chirurgie dentaire, mais vous pouvez vous trouver un emploi en tant qu’enseignant. Malgré ça, RBC va continuer à vous payer par exemple 6 000 $ par mois parce que vous vous qualifiez sous l’avenant “propre profession”. »

Tarifs concurrentiels

Un autre thème soulevé fréquemment par des conseillers sondés tient à la tarification de RBC. Un répondant note que « les tarifs sont formidables », et un autre prise RBC « en premier lieu pour leur façon de faire et leur tarification ».

Malheureusement, la complexité de l’offre ne permet pas de faire des comparaisons judicieuses. Cependant, fait ressortir Lucie de Paola, « dans les soumissions, les plans de RBC sortent souvent dans les premières places. Ils n’occupent pas toujours la toute première place pour les prix, mais ils ne sont souvent pas loin ».

Un autre attrait de RBC Assurances tient à l’éventail très large de ses produits. « Leurs produits s’adaptent à tous les marchés et à toutes les catégories, affirme Lucie de Paola. C’est presque impossible de ne pas trouver une assurance avec RBC. »

Un répondant du sondage entonne le même refrain, mais en soulignant deux offres très attrayantes. RBC « offre une variété de types de polices, dit-il, pour toutes les classes d’emploi. Tout particulièrement un remplacement pour perte de salaire et une couverture pour dépenses de bureau ».

On peut ajouter d’autres volets, par exemple une garantie en cas d’invalidité partielle résiduelle qui permet à un prestataire de reprendre le travail à temps partiel. Ou encore une option de transformation en assurance soins de longue durée. Ainsi, de 55 à 65 ans, le prestataire peut transformer la totalité ou une partie de sa couverture en assurance soins de longue durée.

Lucie de Paola souligne que RBC offre également l’assurance frais généraux d’entreprise, qui est encore un aspect méconnu de la part des conseillers. « Le propriétaire d’un garage qui devient invalide, par exemple, de telle sorte que plus aucun revenu n’entre, peut assurer le paiement des comptes, du téléphone, de l’électricité. »

De plus, l’étendue de l’offre de RBC permet de couvrir plusieurs profils professionnels, y compris des travailleurs autonomes ou saisonniers. Selon le produit, certaines protections reconnaissent explicitement le travail saisonnier dans leurs critères d’admissibilité, même si plusieurs contrats continuent d’exiger un nombre minimal d’heures travaillées par semaine.

La gestionnaire de S_entiel fait ainsi ressortir qu’un ouvrier en déneigement ou un travailleur saisonnier peut se faire assurer par certains produits, même s’il ne se conforme pas à la norme habituelle d’heures de travail hebdomadaires.

Éducation à faire

Malheureusement, ce n’est encore qu’un faible pourcentage de la population, surtout du côté des travailleurs autonomes, qui est sensibilisé à l’importance de l’assurance invalidité, déplore Sheena Toso. Un sondage RBC-Ipsos de 2019 a fait ressortir qu’environ la moitié des travailleurs canadiens n’a aucune couverture d’invalidité. Entre les salariés et les travailleurs autonomes, l’écart est important. Chez les premiers, 57 % ont une couverture, habituellement grâce à leur employeur ; chez les seconds, seulement 25 % se sont dotés d’une couverture, selon Statistique Canada. « C’est pourquoi il est si important de faire de l’éducation », dit la responsable de RBC.

Par-dessus tout, juge Lucie de Paola, c’est le service aux conseillers de RBC qui récolte les félicitations. « RBC est une compagnie très approchable, dit-elle. Le service à la clientèle est très connaissant. Les directeurs de compte jouent un rôle décisif. » C’est un son de cloche répété abondamment dans le sondage, où on encense « le soutien aux conseillers », « l’expertise » et « le service exceptionnel ».

Tout bien considéré, RBC n’offre pas nécessairement de produits que l’on ne trouve pas ailleurs. Or, insiste Lucie de Paola, « l’ensemble de l’offre se démarque nettement pour faire de RBC Assurances un champion ». Cela tient à une attitude générale qui sous-tend tous les programmes d’invalidité de RBC, relève Sheena Toso : « Nous ne vendons pas simplement un produit ; c’est une promesse que nous faisons, et nous faisons en sorte que vous puissiez compter sur cette promesse. Car la capacité de gagner un revenu constitue le principal actif des gens. »

Pour accéder au tableau, cliquez ici.