Autrefois réservés aux investisseurs nantis, les billets structurés se sont depuis démocratisés, certains ne requérant une mise de fonds que de quelques milliers de dollars. Contrairement aux deux grandes catégories d’actifs, actions et obligations, « ils donnent un rendement prévisible et transparent », fait ressortir Christopher Cafley, vice-président principal et chef des Solutions pour clients privés chez Raymond James.

Ce marché est en explosion, nous indiquent tous nos interlocuteurs. A la Banque Nationale (BN), le plus important émetteur dans certaines catégories de billets structurés, « plus de 2000 billets par an » sont lancés, indique Dominique Perras, directeur, Solutions de produits structurés à la BN. « Chaque banque a environ de 4000 à 5000 produits actifs en ce moment », ajoute Jocelyn Courcelles, vice-président, Relations client et développement des affaires à Fundata. Selon SRP, le nombre de billets émis est passé de 1 832 en 2015 à 8 132 en 2024. Malgré la croissance, les billets structurés, en septembre 2024, occupaient une part encore modeste de 2 % de l’actif total d’un groupe des plus importants courtiers de plein exercice au Canada, soit 42 milliards de dollars, selon Investor Economics.

Le monde des billets structurés est diversifié. Cela tient au fait, comme leur nom l’indique, qu’ils peuvent être « structurés » pour produire des résultats de rendement ou de revenu programmés d’avance. C’est le cas pour la majorité des billets émis. Par contre, ils peuvent également être conçus de façon à produire des rendements rehaussés qui, eux, ne sont pas prévisibles. « Les billets sont des produits conçus pour créer un profil risque-rendement asymétrique, offrant de façon typique un rendement à la hausse tout en réduisant le risque à la baisse », résume James McGuigan, directeur exécutif et chef, Solutions d’investissement à la Banque Scotia.

Il existe deux grandes catégories : les billets à capital protégé et les billets à capital non protégé (BCNP). Les premiers constituent des émissions qui ressemblent à des certificats de placement garanti (CPG) liés à divers actifs sous-jacents (actions, indices, taux d’intérêt, etc.). Bien que de nombreuses institutions financières proposent des billets à capital protégé, la Banque Nationale est la seule à les offrir sous forme de CPG Flex. En effet, ils sont assurés par la Société d’assurance-dépôts du Canada, ce qui permet de les coiffer de l’acronyme « CPG », explique Dominique Perras. Or, à la différence des CPG courants, ce qui distingue les CPG Flex, c’est qu’ils peuvent être rachetés à leur valeur marchande avant leur échéance.

La catégorie des BCNP est de loin la plus populaire, souligne Dominique Perras — et la plus complexe par la quantité de stratégies disponibles. Les caractéristiques les plus fréquentes impliquent un rendement plancher au-dessus duquel le capital est protégé et un seuil au-dessus duquel le rendement est plafonné.

Prenons le premier exemple d’un « billet remboursable par anticipation » de 1000 $ d’une durée de cinq ans et qui est lié à un portefeuille de référence des banques canadiennes. La barrière à l’échéance (plancher) est de -25 % et le seuil de remboursement, de 0) %, avec un facteur de participation de 5 %. Dès le lancement, les rendements sont fixes par sauts de neuf points de pourcentage : 9 % la première année, 18 % la deuxième, et ainsi de suite.

Dans un premier cas où le portefeuille de référence produirait 1 n rendement de seulement 0,01 % après un an, le billet donnerait un rendement à la date de rachat de 9 %, soit 1 090 $. Dans un deuxième cas où le billet n’aurait jamais été remboursé par anticipation et le portefeuille de référence aurait un rendement négatif de -10 % à l’échéance, le remboursement serait au pair, soit 1 000 $, car le rendement, bien que négatif, reste au-dessus du plancher de -25 %. Dans le dernier cas, si le portefeuille de référence tombait sous le plancher à l’échéance avec un rendement de -40 %, l’investisseur participerait entièrement à la perte et se verrait rembourser à la date d’échéance seulement 600 $.

Prenons à présent l’exemple d’un billet remboursable par anticipation à revenu conditionnel, une variété qui représente « la vaste majorité » des billets à revenu émis par la Banque Nationale. Le billet d’une durée de sept ans, lié à la performance du FNB iShares S&P/TSX 60, porte un coupon semestriel de 6 %, avec plancher de -30 % et un seuil de remboursement (dans le cas présent un plafond) de 10 %. Tant que le FNB de référence oscille à l’intérieur des seuils prédéterminés, le coupon de 6 % est payé semestriellement. Chaque mois où le FNB passerait sous le plancher de -30 %, le coupon n’est pas payé. Par ailleurs, dès que le plafond de 10 % est dépassé, le billet est automatiquement racheté et le capital est entièrement retourné à l’investisseur. Enfin, si le FNB crève le plancher et y demeure jusqu’à l’échéance du billet pour finir avec un rendement de -40 %, par exemple, le capital remboursé ne sera que de 600 $.

Tous ces paramètres peuvent varier. Le plancher peut être fixé à -10 % ou à -50 %, le plafond, à 5 % ou à 25 %, le coupon, à 5 % ou 15 %. Évidemment, ces paramètres interagissent ; par exemple, si la bande entre plancher et plafond est plus étroite, ce qui accroît le risque du billet, le coupon sera rehaussé.

Aujourd’hui, un investisseur disposant d’un actif de 50 000 $ peut bien acheter un billet structuré pour un montant de 2000 $ auprès d’un courtier à escompte. Seule contrainte qui persiste pour les BCNP : il faut qu’ils soient vendus par une firme de courtage de plein exercice, car, comme le rappelle Dominique Perras, « il s’agit d’un produit soumis aux lois des valeurs mobilières ».

Il faut comprendre un aspect crucial de ces billets structurés : si leur performance est liée à celle d’un actif sous-jacent, elle n’y est pas assujettie. Le rendement ou le revenu que génère le billet provient directement de l’institution financière qui l’émet, non pas de l’actif de référence, dont il est seulement le reflet (sauf dans les cas limites où plancher ou plafond sont dépassés). Dans le cas d’un billet remboursable par anticipation à revenu conditionnel de la Banque Nationale, c’est la banque elle-même qui paye les coupons à l’investisseur, non un émetteur tiers. Comme l’indique Christopher Cafley, un billet structuré « est un titre de créance de premier rang non garanti » qui lie la banque émettrice.

C’est pourquoi le risque de contrepartie, celui de la banque dans ce cas-ci, doit être considéré au même titre que le risque lié à l’actif sous-jacent. Le plein risque de ce sous-jacent, c’est la banque qui l’assume et qui, de son côté, tâche de le couvrir par divers instruments, surtout des contrats sur le marché interbancaire ou des options. « Le client n’a aucune responsabilité de notre “hedge”, affirme Dominique Perras. Tant que la banque est solvable, on paye la formule comme c’est le cas pour tous les dépôts et les instruments de dettes d’une banque. » Bonne nouvelle pour les investisseurs : « aucune grande banque canadienne n’a fait faillite ; elles sont très bien supervisées par le Bureau du surintendant des institutions financières », ajoute Dominique Perras.

Les billets structurés entraînent les frais typiques des comptes de placement, qu’il s’agisse de comptes à commission ou à honoraires. Or, ces frais proviennent des courtiers. L’institution financière, pour sa part, ne facture aucuns frais autres que ceux intégrés dès le départ.

« Les émetteurs publient une “valeur estimée”, ce qui permet aux investisseurs de connaître la juste valeur par rapport au prix d’achat du produit », dit James McGuigan. Par ailleurs, la banque se paie à partir de la plus-value produite par ses activités de couverture.

Place unique dans un portefeuille

Quelle place un client doit-il réserver à de tels produits dans son portefeuille ? Les firmes entretiennent une certaine ambiguïté sur cette question, explique Christopher Cafley. Certains courtiers les classent en tant que titre à revenu fixe, d’autres, en tant qu’investissement alternatif ou en tant qu’action. Chez Raymond James, les billets à capital protégé trouvent place parmi les produits obligataires, tandis que ceux qui n’offrent pas une protection de capital prennent place parmi les actions.

Pourquoi intégrer ces billets structurés dans un traditionnel portefeuille équilibré ? En raison de leur plus grande prévisibilité. « Les billets structurés, explique James McGuigan, offrent une plus grande certitude en matière d’investissement, augmentent la probabilité d’obtenir des rendements positifs et diminuent la probabilité de subir des pertes. Ils peuvent aider à gérer des risques que les investissements traditionnels gèrent mal, notamment le risque lié à la séquence des rendements, les environnements de faibles taux d’intérêt et la volatilité du marché. »

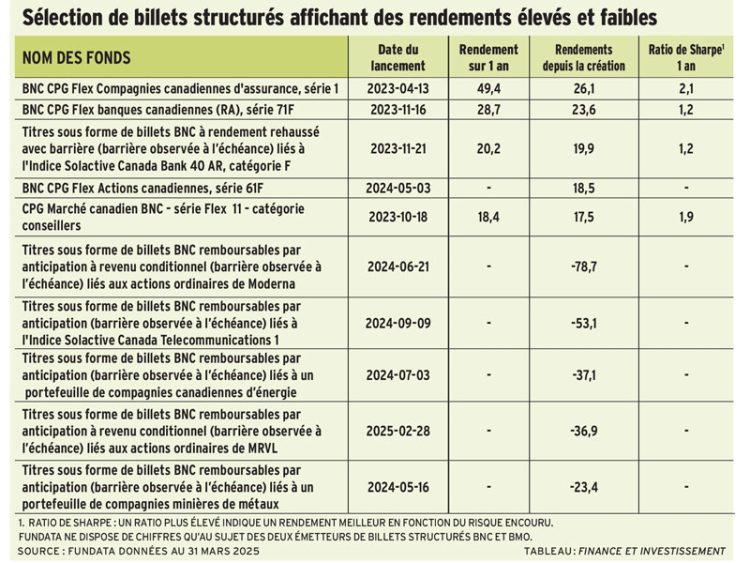

Pour voir ce tableau en grand, cliquez ici.

Là où une obligation classique produira un rendement de seulement 5 %, un billet structuré peut en donner un de 10 %, 20 % voire 30 % sur un an, comme en fait foi le tableau ci-dessus. Par contre, la prudence reste de rigueur, comme le montre aussi le tableau, indiquant d’importants rendements négatifs pour certains billets.

Le client ne doit pas oublier d’autres points faibles des billets structurés, comme le mentionne une étude de Valeurs mobilières TD. D’une part, la protection à la baisse vient souvent au prix d’un frein sur la croissance. D’autre part, les billets ne donnent généralement pas au client le rendement en dividende des actifs sous-jacents, ce qui les prive d’une portion potentiellement importante du rendement d’un portefeuille d’actions.