Il est difficile pour un conseiller d’être en désaccord avec l’orientation stratégique de son courtier. Que ce représentant reste ou quitte sa firme de courtage, cette mésentente pourrait lui coûter cher, à court ou à moyen terme.

C’est ce qui ressort du sondage mené à l’occasion du Pointage des courtiers multidisciplinaires 2023. Bonne nouvelle pour les courtiers : une majorité de conseillers sont satisfaits de l’orientation stratégique de leur firme et de l’équipe de direction.

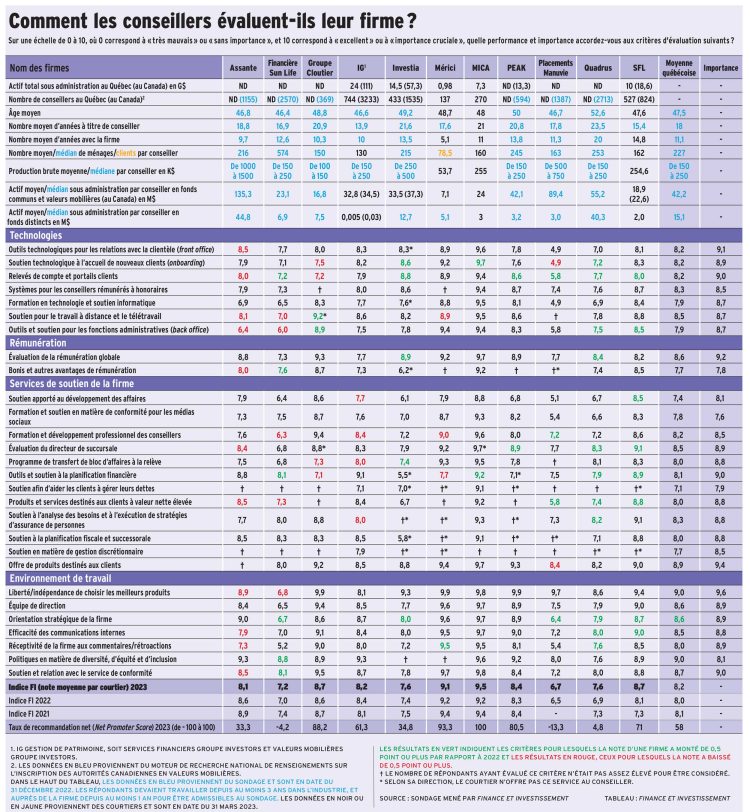

En effet, 63,4 % de l’ensemble des conseillers sondés accordent une note de 9 ou 10 sur 10 à leur courtier pour son orientation stratégique et 10 %, une note de 6 ou moins. Lorsqu’on a demandé aux sondés d’évaluer l’équipe de direction de leur firme, 63,7 % ont attribué 9 ou plus et 10,1 %, 6 sur 10 ou moins. Ces deux critères d’évaluation semblent être des baromètres de la satisfaction des conseillers.

De plus, comme l’indique le taux de recommandation net de l’ensemble des répondants, une majorité (70,3 %) sont considérés comme des promoteurs de leur firme par rapport aux 11,8 % qui sont des détracteurs. (Lire Satisfaction en hausse).

Malheureusement pour ces derniers, il peut être frustrant, voire coûteux, de continuer d’évoluer au sein d’un courtier quand on est en désaccord sur ses visées, selon une analyse des commentaires des conseillers les plus mécontents.

Le désaccord naît souvent lorsqu’un courtier change son modèle d’affaires et que ce dernier s’écarte de celui du conseiller. Cette transition rime alors avec problèmes de communication entre conseillers et direction. « Je ne sais pas ce qu’ils font », illustre un répondant.

Les conseillers se plaignent alors parfois de « l’inexpérience » des gestionnaires, du fait qu’ils sont déconnectés de leur réalité terrain ou manquent de soutien de la part des dirigeants. Un conseiller mécontent risque de perdre du temps à convaincre la direction de son courtier du bien-fondé de son modèle d’affaires ou ignorer la nouvelle orientation.

Le hic est que, la plupart du temps, les courtiers changent leur rémunération afin d’orienter les conseillers dans la direction voulue. Ce faisant, certains conseillers pourraient accuser une baisse de revenu. Pour un conseiller, le temps investi à tenter d’arrimer son modèle à celui nouvellement adopté par son courtier peut être aussi coûteux, surtout si ses efforts sont infructueux.

Transition délicate

Prenons le cas de certains courtiers multidisciplinaires qui ont, ces dernières années, détourné leur attention des clients ayant de plus petits comptes pour favoriser les clientèles aisées et fortunées. On comprend les courtiers : au 31 décembre 2021, 77 % des 6 500 milliards de dollars en actifs financiers discrétionnaires placés par les Canadiens auprès d’institutions financières appartenaient à des ménages qui détiennent un actif de plus de 1 M$, selon un rapport d’Investor Economics cité par Société

financière IGM. De plus, 20 % de ces actifs appartenaient à des ménages dont les avoirs se situent entre 100 000 $ et 1 M$.

Or, cette réorientation a frustré des conseillers qui misaient sur la classe moyenne ou sur les clients en début de parcours, avons-nous constaté au fil du temps dans les divers pointages des courtiers multidisciplinaires. Ont été choqués les représentants qui bâtissaient avec eux une relation à long terme, quitte à leur offrir d’abord des polices d’assurance adéquates, puis à canaliser petit à petit leur épargne grandissante.

Certains conseillers ont alors mis fin à leur relation avec leur courtier, passant chez un concurrent au prix de grands efforts, mais d’autres sont restés au sein de leur courtier en déplorant qu’on les pousse à segmenter leur clientèle.

Quelques facteurs favorisent la rétention de conseillers, même lorsqu’ils sont insatisfaits de leur courtier. Son système de rémunération en est un. Par exemple, si un conseiller de la Financière Sun Life (FSL) tire une part importante de son revenu de polices d’assurance provenant de cet assureur et pour lesquelles il reçoit des commissions nivelées, le coût représenté par le fait de quitter FSL peut être grand.

« J’ai mes clients depuis longtemps et des primes de renouvellement qui sont déjà établies. Je reste là parce que ça fait longtemps que je suis là », résume un sondé de FSL peu enclin à recommander son courtier.

Le contrat de travail peut également favoriser la rétention. Par exemple, les clauses de non-communication qui s’activent au moment de la rupture d’un contrat font qu’un conseiller mécontent y pensera à deux fois avant d’abandonner son courtier actuel.

Ça semble être le cas à IG Gestion de patrimoine, à en croire un répondant de cette firme. « Pour les jeunes conseillers [il peut être frustrant de] partir et ne pas avoir la possibilité de récolter le fruit de ses efforts de développement en raison d’une clause de non-concurrence », déplore-t-il.

En outre, l’attachement à la marque de commerce du courtier, l’indépendance qu’il accorde peuvent retenir un conseiller insatisfait.

Par ailleurs, les courtiers connaissent bien l’ampleur de la charge de travail qui attendra un conseiller passant chez un concurrent. Convaincre chacun de ses clients de se rallier au nouveau courtier et leur faire signer un par un les documents nécessaires est lourd pour un conseiller transfuge. Ce dernier subira aussi un coût d’opportunité notable en matière de développement des affaires, car il devra mettre beaucoup d’efforts pour transférer sa clientèle chez sa nouvelle firme.

La force d’attraction d’un courtier fait que les insatisfactions d’un segment de conseillers risquent de perdurer. Bonne nouvelle, toutefois : la relation d’affaires peut s’améliorer, parfois stimulée par un ajustement de l’orientation ou par de nouveaux dirigeants.

« Nous commençons à nous concentrer sur un tout nouveau domaine et c’est très gratifiant. J’ai failli partir à cause de tous les défis à relever, mais je suis maintenant très optimiste », dit un répondant.

Pour obtenir le tableau du Pointage des courtiers multidisciplinaires, veuillez cliquer ici.

NDLR. Le tableau de notre édition imprimée identifiait par erreur une baisse de 0,5 de la note du Groupe financier PEAK pour le critère du programme de transfert de bloc d’affaires à la relève entre 2022 et 2023. La note était plutôt en baisse de 0,4 de 2022 à 2023 et le présent article contient la version la plus à jour de notre tableau.