En effet, nous croyions à l’époque que les taux hypothécaires fixes avaient atteint leur plancher. Depuis, les taux hypothécaires fixes ont effectivement augmenté de 1%!

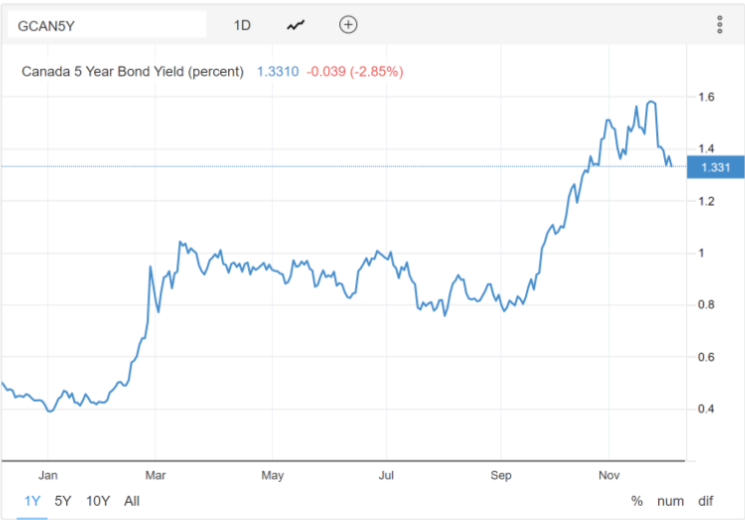

Nous étions arrivés à cette conclusion, car le stimulus monétaire et fiscal avaient propulsé une reprise économique robuste. On anticipait alors un revirement de politique monétaire et on avait identifié le risque d’une inflation plus prononcée qui pourrait créer une panique de la part des Banques centrales. La réouverture de l’économie ne justifiait pas des taux aussi bas! On avait d’ailleurs constaté une légère augmentation du taux obligataire 5 ans depuis son creux de 0.323% le 3 août 2020 à 0.498% le 16 février 2021, et on avait annoncé que la tendance haussière aller continuer, ce qu’il est effectivement arrivé. Le taux a atteint un sommet de 1.66% le 23 novembre dernier avant de reculer à 1.33% vendredi passé. Voici d’ailleurs le graphique publié par Canada 5Y sur Tradings economics qui illustre clairement ce qu’il s’est passé.

Pour voir ce tableau en grand, cliquez ici.

Est-ce qu’on devrait continuer d’opter pour les taux hypothécaires fixes?

Le meilleur taux fixe pour un terme de 5 ans se situe présentement à 2.59% et le meilleur taux variable au TP-1.10%, c’est-à-dire 1.35%.

L’écart de presque 1.25% entre le taux fixe et le taux variable peut inciter plusieurs à choisir ce dernier. À compter que le variant Omicron ne retard pas la réouverture complète de l’économie, la hausse du taux directeur de la Banque du Canada (BdC) fera en sorte que cet écart disparaitra en 2023. Le marché anticipe présentement une première hausse en avril 2022, suivi d’au moins deux autres en 2022 et trois autres en 2023. Ainsi, le marché anticipe une augmentation du taux directeur de 1.50 à 2%. En réalité, la croissance économique ainsi que l’inflation détermineront la stratégie de normalisation des taux de toutes les Banques centrales.

Pour savoir ce qui est le plus avantageux entre taux fixe et variable, il faudrait donc connaitre d’avance les mouvements du taux directeur pour les cinq prochaines années. Évidemment, une telle chose est impossible. Nous pouvons cependant supposer que le scénario le plus probable serait comprendrait six augmentations de 0.25% le 13 avril, le 13 juillet, le 26 octobre 2022, le 13 janvier, le 13 avril et le 13 juillet 2023.

En considérant une hypothèque de 200 000 $, un amortissement de 25 ans, ainsi qu’un paiement de 417.41 $ aux deux semaines pour les deux scénarios, le solde hypothécaire dans cinq ans sera de 169 582 $ pour le scénario du taux fixe et de 168 894 $ pour celui du taux variable.

C’est alors évident que si l’augmentation des taux est plus prononcée, le taux fixe sera la meilleure option. Compte tenu du risque qu’on évoque depuis un certain temps soit que les Banques centrales pourraient paniquer suite à la persistance de l’inflation, nous conseillons de privilégier le taux fixe. Toutefois, si l’écart entre le taux fixe et le taux variable augmente de plus de 2%, notre conclusion pourrait changer.

Faites donc appel à un courtier hypothécaire afin de vous assurer que votre client bénéficie du meilleur programme disponible sur le marché.

La gestion du passif fait partie intégrante de la situation financière du client et en représente parfois même « la » plus grande part. Il est donc primordial de confier l’analyse de celle-ci à un professionnel objectif qui saura bien le guider et s’assurer qu’il en saisit bien la valeur. Après tout, la gestion du passif en soi n’est-elle pas tout aussi importante que celle des actifs ?