Alors que la fin de l’année approche, on peut clairement affirmer que les marchés boursiers ont de nouveau fait fi des craintes des investisseurs pessimistes et ont produit de solides rendements. La reprise économique en place, ainsi que le filet de sécurité économique tissé à travers par les gouvernements et les banques centrales depuis le mois de mars, explique l’optimisme relatif qui règnes quant aux perspectives d’avenir.

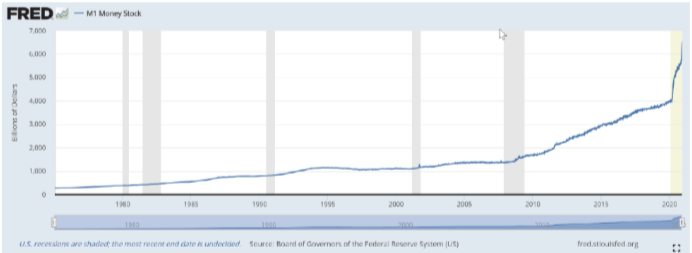

En effet, le marché est inondé des liquidités! Cette importante augmentation d’argent en circulation, clairement illustré dans le graphique suivant, explique pourquoi les entreprises et les individus passent plus aisément à travers de cette crise que nous aurions pu le prévoir. D’ailleurs, nous avions déjà expliqué dans un précédent texte de quelle façon cette importante liquidité pourrait influencer positivement l’économie.

Pour voir ce tableau en grand, cliquez ici.

Ce contexte, combiné à la diminution ou même l’élimination des différents risques auxquels l’économie était confrontée, ont propulsé la Bourse à des sommets historiques et ce, malgré l’accélération de la pandémie. Cette euphorie a incité plusieurs compagnies à chercher de nouveaux capitaux, notamment par l’entremise d’Offre Publique d’Achat (OPA). L’appétit des investisseurs face à des OPA a explosé dans le dernier trimestre de l’année. En voici quelques exemples : Airbnb, Doordash, C3.ai, Snowflake, Palentir, Unity, Wish, Robinhood…

Il s’agit de la plus grosse augmentation de nombre d’OPA effectuées au cours des deux dernières décennies, ce qui nous amène à faire certaines comparaisons avec la situation de 1999 qui fut marqué par une importante récession. La différence majeure avec la crise de 1999 est que les compagnies qui deviennent publiques ont des modèles d’affaires éprouvés qui bénéficient des perturbations présentes dans des secteurs traditionnels de l’économie.

Refinitiv évalue le capital émis aux entreprises sous différentes formes à 3 600 milliards des dollars américains en 2020, selon The Economist.

En ce qui concerne l’évaluation de la valeur des actions américaines, comme nous l’avons déjà souligné, personne n’est concerné par la baisse de la profitabilité des entreprises en 2020, et ce sera le cas en 2021, compte tenu que l’économie ne devrait réellement s’ouvrir à nouveau seulement vers la fin de 2021. Nous traversons donc une période dont l’évaluation des actions n’est pas un critère à considérer, puisque tout le monde est conscient que la profitabilité normale ne reviendra qu’en 2022. D’ici là, nous demeurons optimistes sur l’appréciation du marché boursier qui ne devrait pourtant pas se faire sans replis. Mais une chose certaine, la liquidité importante qui circule sur les marchés fera en sorte que les replis seront pour la plupart des opportunités d’achat.

En conclusion, nous ne voyons pas de bulle spéculative dans les marchés boursiers. Nous croyons qu’il y aura une rotation des achats vers les compagnies du style valeur ainsi que les compagnies de petites et moyennes capitalisations. Nous continuons d’être optimistes quant aux opportunités dans les pays émergents, l’infrastructure et l’environnement.

Mise en garde :

Bien que ce document ait été rédigé avec le plus grand soin, rien n’en garantit ni l’exactitude ni l’applicabilité à tous les cas particuliers. Certains énoncés reflètent les opinions personnelles de l’auteur.

La situation économique et politique, tant domestique que mondiale, évoluent constamment. Ceci implique que les commentaires, recommandations et suggestions contenues dans ce document pourraient devenir désuets suite à de tels changements.

Il est important de se rappeler que le rendement passé d’un fonds n’est pas nécessairement indicatif du rendement futur. La valeur liquidative par part et le rendement du capital fluctuent.

Les opinions dans ce présent communiqué ne reflètent pas nécessairement les opinions de Planiprêt inc. et Valeurs Mobilières PEAK inc.

Les sources utilisées sont considérées fiables par l’auteur du communiqué mais ne sont pas garanties