Outiller le client dans sa propre réflexion

Une erreur possiblement commise fréquemment est de ne pas expliquer suffisamment la justification des recommandations en matière d’épargne. Ce faisant on risque de ne pas outiller suffisamment le particulier pour l’arbitrage éventuel qu’il devra faire quand vient le moment d’allouer ses ressources habituellement limitées. Cet arbitrage pourrait, par exemple, se traduire ainsi : énoncer que cotiser au REER telle somme supplémentaire permettrait de quitter à la retraite plus jeune tandis qu’allouer cette même somme supplémentaire au REEE permettra de payer aux enfants tel niveau d’études.

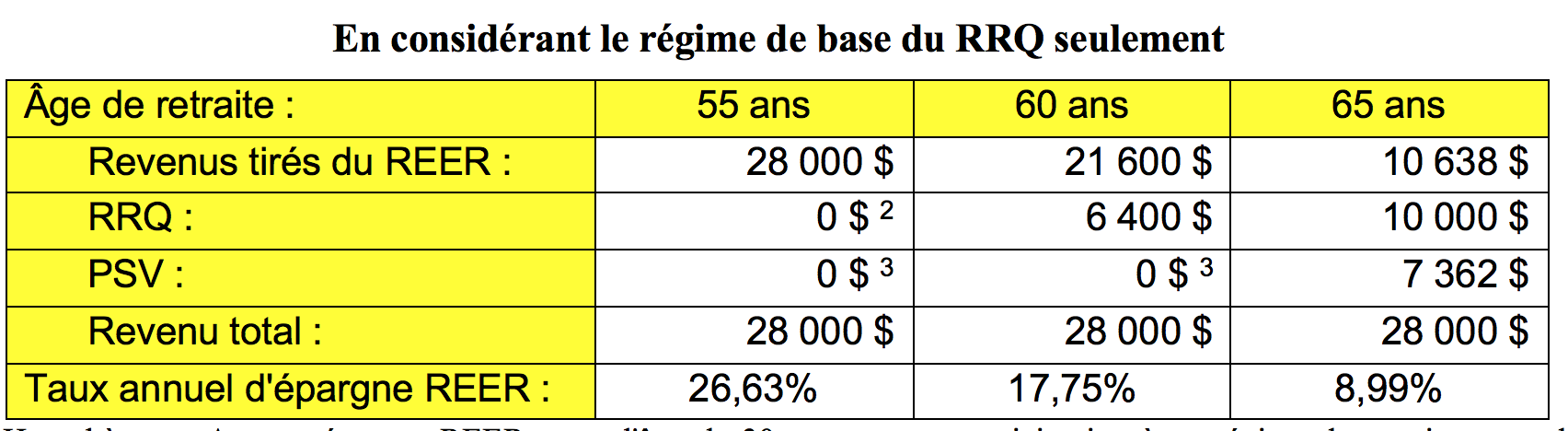

Prenons l’exemple de la cotisation REER. Le contribuable canadien reçoit la possibilité de cotiser annuellement 18% de ses revenus gagnés au REER. Ignorons pour l’instant le FE et le plafond annuel (27 230 $ en 2020), est-ce qu’une épargne REER annuelle de 18% est toujours nécessaire? Le tableau suivant présente l’épargne REER annuelle nécessaire, débutant à 30 ans d’âge, afin de constituer un remplacement de revenu à la retraite de 70% du salaire (On notera que l’objectif de 70% est utilisé ici simplement afin d’avoir un objectif uniforme) selon l’âge de retraite.

Source : ConFor financiers inc.

Hypothèses : Aucune épargne REER avant l’âge de 30 ans, aucune participation à un régime de retraite, taux de salaire de 40 000 $ (à l’âge de 30 ans), pleine cotisation au RRQ, rendement annuel net de 5,00 %, inflation annuelle de 2,00 %, croissance annuelle du MGA et des salaires de 3,00 % tous les montants sont présentés en dollars de 2020, illustration des revenus de la 1ere année de retraite, pas de revenus de travail supposés à la retraite, tous les montants sont arrondis, le capital est épuisé à l’âge de 95 ans, les revenus de retraite sont partiellement indexés. Une réduction maximale est appliquée au RRQ à 60 ans. Les chiffres ci-avant sont présentés essentiellement en dollars constants.

On remarquera que les chiffres apparaissant au tableau précédent tablent seulement sur le régime de base du RRQ. Depuis 2019, un premier volet de bonification a été ajouté au RRQ. Avec ce nouveau volet, les particuliers dont les revenus se situent sous le MGA (notre exemple) verront graduellement le taux de remplacement du RRQ passer de 25% à 33,33% de leur salaire. On notera toutefois que la pleine bonification découlant du premier volet nécessitera 40 années pleines de cotisations à ce volet.

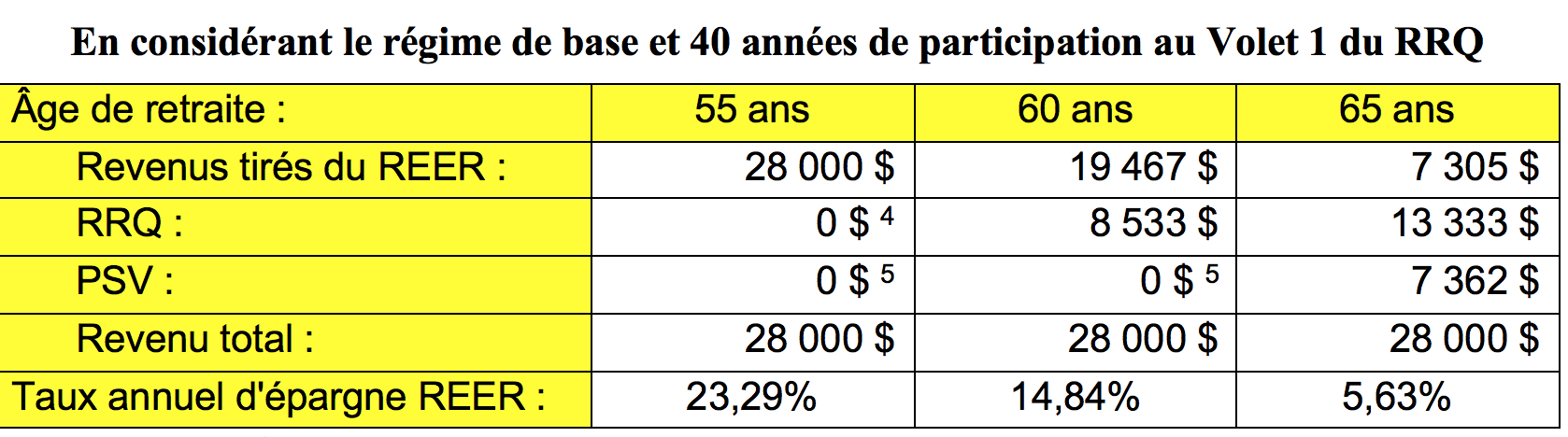

Le tableau suivant présente l’épargne REER annuelle nécessaire, débutant à 30 ans d’âge sous les mêmes hypothèses précitées, afin de constituer un remplacement de revenu à la retraite de 70% du salaire selon l’âge de retraite mais en considérant une pleine participation au premier volet de bonification du RRQ.

Source : ConFor Financiers inc.

On peut constater, à la lecture de ces deux tableaux, que l’implantation graduelle du volet 1 de bonification du RRQ aura pour effet de réduire l’effort d’épargne individuelle requis pour un même âge de retraite visé.

Un lien direct entre l’âge de retraite visé et l’effort d’épargne nécessaire

Une conclusion fort simple peut être tirée de ces tableaux. L’effort requis pour financer une retraite confortable (établie à 70% des revenus préretraite pour les fins de cette illustration) à 65 ans se traduit par une cotisation annuelle au REER de qui va varier de 5,63 % à 8,99 % du salaire (selon le nombre d’années cotisées au volet 1 de bonification du RRQ). Donc financer une retraite à cet âge n’apparaît pas une tâche insurmontable.

Dans la mesure où le particulier est confortable avec cet objectif, d’autres avenues (REEE, remboursement anticipé de l’hypothèque, etc.) pourraient être considérées pour les sommes supplémentaires disponibles. Si financer une retraite à 65 ans s’avère donc sommes toutes assez réalisable, la retraite visée plus jeune coûtera beaucoup plus cher. Enfin on remarquera que l’effort d’épargne nécessaire pour une retraite à 55 ans est tel qu’il dépasse la marge REER octroyée

annuellement (18% du salaire), on pourrait, le cas échéant, utiliser les marges reportées octroyées avant l’âge de 30 ans, soit le début de la période d’épargne analysée ici.

Martin Dupras, a.s.a., Pl.Fin., M.Fisc., ASC

ConFor financiers inc.

Avril 2020