La chronique d’octobre analysait, en vase clos, la valeur réelle de reporter la prestation de retraite du Régime de rentes du Québec (RRQ). Maintenant comment gérer, non seulement l’âge de début de la prestation de retraite du RRQ, mais également l’âge de début de la Pension de Sécurité de la vieillesse (PSV) et l’utilisation des REER?

Il y aura évidemment plusieurs variables à considérer et plusieurs scénarios à analyser. Un défi sera sans doute de mesurer les résultats. Nous choisissons ici de mesurer deux aspects des résultats :

- Combien de temps est-ce que le particulier réussira à maintenir son niveau de vie?

- Si les épargnes s’épuisent, quel sera le niveau de revenu subséquent du particulier?

Analyse d’un cas

Afin de présenter une analyse, imaginons le cas suivant : un couple dont les deux conjoints ont atteint l’âge de 60 ans et qui ne travailleront plus :

- Leur Durée raisonnable de décaissement[1] amène le couple à 98 ans

- Ils cumulent chacun 40 ans de participation au RRQ avec salaires dépassant toujours le MGA (ils ont droit à la prestation maximale à 65 ans)

- On ne considère pas la bonification du RRQ

- Chaque conjoint détient 275 000 $ en REER, ils ne détiennent aucun autre actif

- Taux d’inflation de 2,0 % sur les dépenses et les revenus

- Croissance annuelle du MGA et de la rente maximale du RRQ : 3,0%

- Rendement annuel net (après frais) : 4,0 %

- Revenus indexés visés : Total de 61 000 $ brut pour le couple

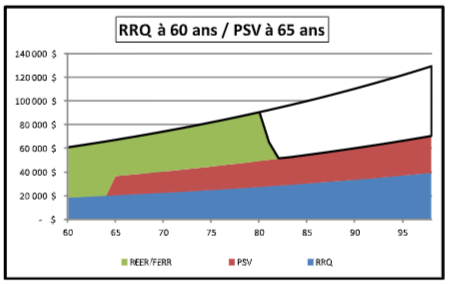

Le premier graphique ci-dessus illustre le décaissement des actifs totaux du couple (deux prestations du RRQ, deux prestations de la PSV, totalité des REER) en présumant que les conjoints optent tous deux de toucher les prestations gouvernementales dès que possible, plus précisément les prestations du RRQ sont touchées à 60 ans et celles de la PSV sont touchées à 65 ans.

On remarque que les actifs REER seront suffisants pour maintenir l’objectif de revenu jusqu’à l’âge de 80 ans. Une fois les REER épuisés, les revenus viagers subséquents s’élèveront, en dollars constants, à 33 258 $.

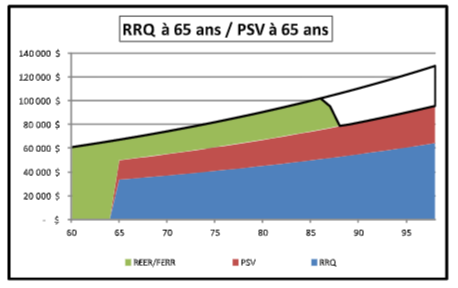

Le second graphique ci-dessus illustre le décaissement des actifs en présumant que les conjoints optent tous deux de toucher toutes les prestations gouvernementales à 65 ans. On remarque que les actifs REER seront suffisants pour maintenir l’objectif de revenu jusqu’à l’âge de 86 ans. Une fois les REER épuisés, les revenus viagers subséquents s’élèveront, en dollars constants, à 45 102 $.

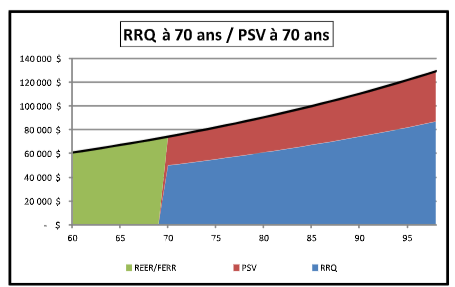

Le troisième graphique ci-dessus illustre le décaissement des actifs en présumant que les conjoints optent tous deux de toucher toutes les prestations gouvernementales à 70 ans. On remarque que les actifs REER seront suffisants pour maintenir l’objectif de revenu pour toute la durée de la projection. Une fois les REER épuisés, les revenus viagers subséquents s’élèveront, en dollars constants, à 61 000 $.

En conclusion

Il est fréquent qu’une décision améliore un aspect des finances personnelles au détriment d’autres aspects. Ici, on remarquera que ce report améliore les deux aspects que nous avons choisi de mesurer : la durée durant laquelle on maintient le pouvoir d’achat et le niveau de revenu subséquent. On remarquera que l’on présume ici une bonne espérance de vie pour les deux conjoints.

Martin Dupras, a.s.a., Pl.Fin., M.Fisc, ASC

Fellow de l’IQPF

ConFor financiers inc.

Avril 2021

[1] Basé sur les Normes d’hypothèses de projection de l’IQPF.