Parmi les propositions présentées, la plus spectaculaire est fort probablement l’idée de créer, dès 2023, un Compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP). Que sait-on à ce moment-ci?

Un véhicule situé entre le CELI, le REER et le RAP

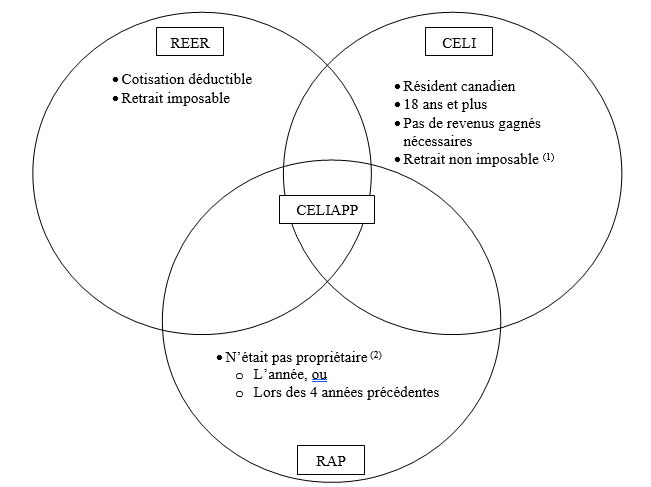

Le CELIAPP sera un véhicule qui se trouvera en quelques sortes à l’intersection du REER, du CELI et du RAP :

Pour voir ce graphique en grand, cliquez ici.

- Retrait non-imposable dans le cas du CELIAPP si utilisé pour une première résidence

- Règles spéciales en cas de séparation pour le RAP

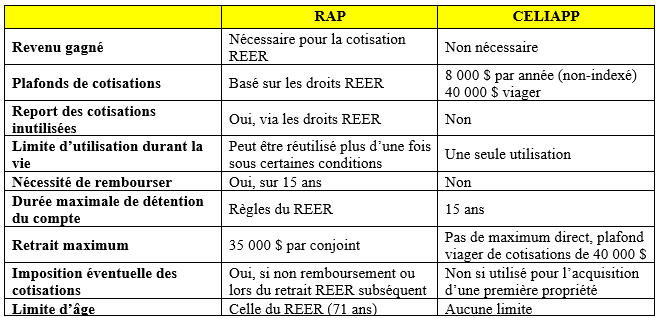

Si on peut voir une certaine filiation entre le CELIAPP et le RAP, il y aura toutefois plusieurs éléments spécifiques au CELIAPP. Le tableau suivant présente les principales nuances entre le RAP et le CELIAPP. On notera que ce tableau n’est pas nécessairement exhaustif.

Pour voir ce tableau en grand, cliquez ici.

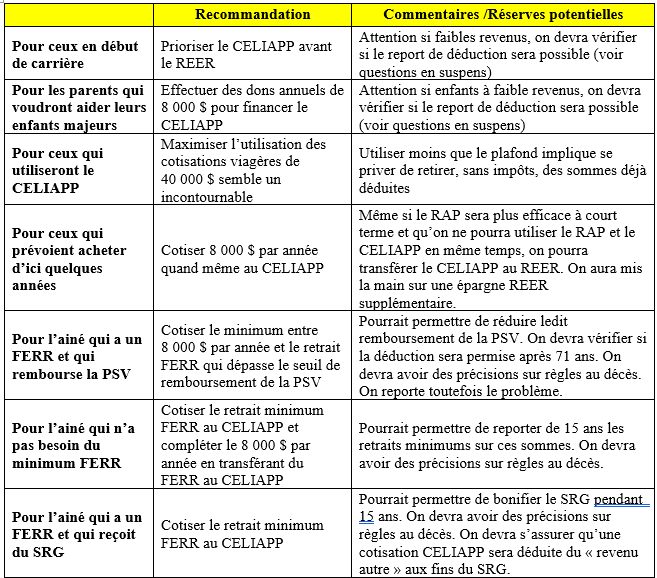

Recommandations préliminaires

Il reste beaucoup de temps avant que l’on puisse recommander à nos clients d’ouvrir des CELIAPP. Plusieurs précisions devront aussi être apportées par le fédéral, mais certaines recommandations semblent déjà pertinentes. On présume que dans tous les cas, le particulier se qualifie notamment en n’étant pas déjà propriétaire d’une résidence qu’il habite. On attendra évidemment les confirmations du fédéral avant d’aller de l’avant!

Pour voir ce tableau en grand, cliquez ici.

Quelques questions en suspens (il y en aura d’autres)

- Pourra-t-on cotiser au CELIAPP du conjoint? Si un conjoint à déjà atteint sa limite viagère de 40 000 $ mais pas l’autre.

- Est-ce que le conjoint qui possède une résidence va disqualifier le contribuable d’utiliser le CELIAPP? C’est le cas avec le RAP.

- Pourra-on cotiser dans une année donnée et déduire plus tard? Ce qui est possible avec le REER.

- Pourra-on cotiser en début d’année et déduire l’année précédente? Ce qui est possible avec le REER durant les 60 premiers jours de l’année.

- En cas de décès, un CELIAPP pourra-t-il être transféré d’un conjoint à l’autre sans affecter la marge viagère de CELIAPP du conjoint survivant?

- En cas de décès, pourra-t-on transférer au REER (ou FERR) du conjoint?

- Pourra-t-on cotiser après 71 ans au CELIAPP et déduire ces cotisations?

- Est-ce que la limite de 15 ans sera permise au-delà de 71 ans ?

En conclusion

Il reste encore plusieurs questions en suspens mais l’arrivée du CELIAPP semble être un bel ajout aux outils disponibles aux contribuables.

Martin Dupras, a.s.a., Pl.Fin., M.Fisc, ASC

Fellow de l’IQPF

ConFor financiers inc.

Avril 2022