Au cours des dernières années, beaucoup d’encre a coulé sur l’avantage fréquemment observé de ne pas anticiper les prestations de retraite du Régime de rentes du Québec (RRQ). Essentiellement, dans la mesure où un particulier présente une espérance de vie simplement normale, l’anticipation des prestations du RRQ à 60 ans ne sera habituellement pas profitable. Une chronique précédente présentait les résultats de quelques études en ce sens.

Impact sur les prestations de la PSV

Est-ce que les analyses, et les recommandations sur l’âge de demande des prestations du RRQ devraient être substantiellement différentes en raison des règles de remboursement de la Pension de sécurité de la vieillesse (PSV)? Les règles de ce dernier régime sont bien connues. Un test de remboursement sera effectué annuellement pour les particuliers qui auront commencé à recevoir des prestations de ce régime. Pour l’année 2025, le seuil de remboursement est fixé à 93 454 $. Cela implique qu’un particulier qui a commencé à recevoir une prestation de la PSV et dont le revenu[1] dépasse ce seuil verra ses prestations dudit régime diminuées de 15% de ses revenus dépassant le seuil.

Dans une telle situation, est-ce qu’une anticipation « défensive » du RRQ serait profitable? Dit autrement, est-ce qu’un particulier de 60 ans, qui anticipe dépasser éventuellement le seuil de remboursement de la PSV, devrait considérer anticiper les prestations du RRQ afin de diminuer cet éventuel remboursement de la PSV? On notera que d’autres stratégies pourraient être utilisées afin de diminuer cet éventuel remboursement (fractionnement de revenu, anticipation des retraits REER, etc.), mais nous n’analyserons que l’âge de demande du RRQ (nous présumons que les autres stratégies ne sont pas disponibles ou sont déjà utilisées au maximum).

S’il est vrai qu’un particulier qui se trouvera éventuellement en zone de récupération de la PSV (revenus entre 93 454 $ et 151 668 $ en 2025) pourrait diminuer cette récupération en anticipant ses prestations du RRQ, est-ce qu’il sacrifie trop de prestations du RRQ dans le but de préserver une partie de sa PSV?

Analyse

Afin de répondre à cette question, nous avons analysé plusieurs scénarios en utilisant les hypothèses suivantes :

- Le particulier à 60 ans et ne travaillera plus;

- Le particulier a droit aux prestations maximales du RRQ;

- Le particulier a droit aux prestations maximales de la PSV (avant récupération);

- Inflation annuelle : 2,1%

- Croissance annuelle du MGA : 3,1%

- Taux d’actualisation des prestations : 4,00%

- Nous présumerons que le particulier touchera aussi des revenus annuels indexés imposables provenant d’autres sources[2];

- Nous analyserons une survie qui nous amènera à 75, 85 et 95 ans;

- Nous analyserons des revenus avant impôts[3].

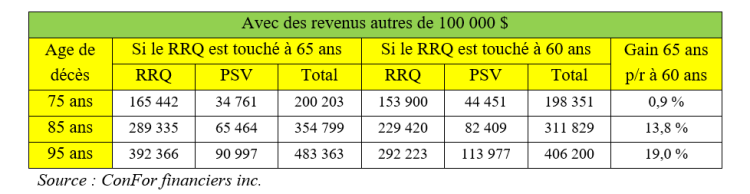

Nous avons projeté les prestations reçues des deux régimes (PSV et RRQ) sous deux scénarios : Rente du RRQ débutant à 60 ans et à 65 ans en considérant des revenus annuels d’autres sources qui varieront de 50 000 $ à 150 000 $. Nous actualisons ensuite le total des prestations reçues des deux régimes et comparons ces valeurs totales actualisées. Par exemple, si les revenus autres touchés étaient égaux à 100 000 $, voici les résultats :

Pour consulter ce tableau en grand format, cliquez ici

Analysons les résultats avec un âge de décès de 85 ans. Il est vrai que d’anticiper la rente du RRQ (les colonnes de droite) permettrait d’augmenter le total des prestations reçues de la PSV (la somme actualisée des prestations de la PSV passe de 65 464 $ à 82 409 $) mais ce choix a un prix, la somme actualisée des prestations du RRQ passe de 289 335 $ à 229 420 $. Au total cette décision coûte 42 970 $ de prestations gouvernementales totales (354 799 $ moins 311 829 $). Sous ce scénario, avec les trois hypothèses d’âge de décès, la décision de demander la prestation du RRQ à 65 ans est plus profitable de 13,8 % (354 799 $ divisé par 311 829 $ moins 1).

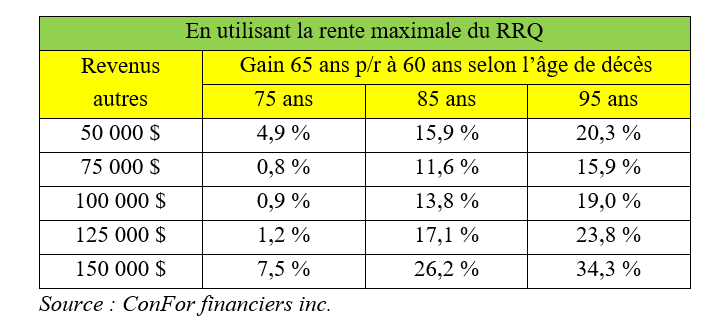

Pour la suite de cette analyse, nous ferons varier les revenus autres de 50 000 $ à 150 000 $. On notera que nous ne présentons ci-après que les gains/pertes en %.

Pour consulter ce tableau en grand format, cliquez ici

On notera ici que sous tous les scénarios analysés, la demande de prestations à 65 ans est plus profitable (quoique, sans surprise, à peine profitable si le décès survient à 75 ans). Les revenus autres situés entre 75 000 $ et 150 000 $ positionnent le particulier en pleine zone de récupération de la PSV et la profitabilité change mais demeure positive dans tous les scénarios analysés. On notera qu’avec des revenus autres sous la barre des 50 000 $ les résultats seraient identiques à ceux du scénario à 50 000 $. On notera également qu’avec des revenus autres dépassant les 150 000 $, les résultats seraient identiques au scénario à 150 000 $, la PSV ayant été totalement remboursée.

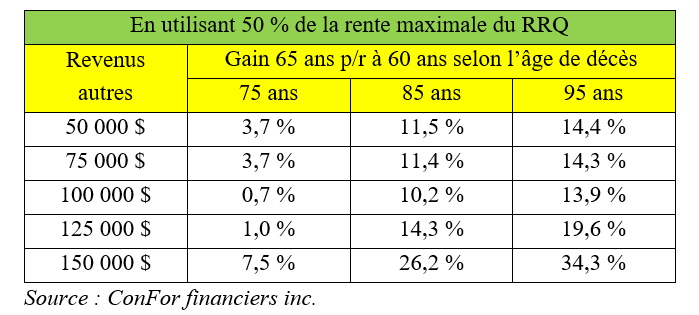

Et si la prestation du RRQ est plus modeste?

Nous reprenons, ci-après, la même analyse mais en utilisant 50% de la rente maximale du RRQ.

Pour consulter ce tableau en grand format, cliquez ici

On notera ici aussi que sous tous les scénarios analysés, la demande de prestations à 65 ans est plus profitable (quoiqu’à peine profitable si le décès survient à 75 ans). Les revenus autres situés entre 75 000 $ et 150 000 $ positionnent le particulier en pleine zone de récupération de la PSV et la profitabilité change mais demeure encore positive dans tous les scénarios analysés. Enfin, pour les revenus plus importants (150 000 $ et plus), comme la PSV est totalement remboursée, on arrive aux mêmes résultats, en pourcentage, que sous le scénario de 100 % de prestation du RRQ.

En conclusion

Dans tous les scénarios analysés, une demande de prestation du RRQ à 60 ans, même « défensivement », ne semble pas profitable. La décision demeure surtout basée, notamment, sur l’espérance de vie!

Merci à Madame Mélanie Beauvais de Bachand Lafleur, groupe conseil inc. pour son aide avec cette analyse.

Martin Dupras, a.s.a., Pl.Fin., M.Fisc, ASC

Fellow de l’Institut de planification financière

ConFor financiers inc.

Juin 2025

Ce texte a été rédigé à titre informatif seulement et ne constitue pas une opinion légale, fiscale ou de planification financière. Avant d’utiliser ou d’appliquer le contenu de ce texte à sa situation, le particulier devrait consulter des professionnels.

[1] « Revenu imposable net avant ajustements » – Ligne 23400 de la déclaration fiscale fédérale

[2] Rente d’un régime de retraite privé, revenus locatifs, revenus tirés de REER, etc. en plus du RRQ et de la PSV.

[3] Nous présumons que le particulier restera à l’intérieur des mêmes tranches d’imposition sous les différents scénarios.