Alors que nous entamons le dernier trimestre de 2023, de nombreux conseiller et gestionnaires de patrimoine se préparent à revisiter et optimiser les portefeuilles de leurs clients avant la fin de l’année.

Chaque année offrant des situations uniques, les occasions et les défis le sont tout autant. Rappelons ici quelques-unes des stratégies les plus couramment utilisées et leurs avantages.

En premier lieu, il convient de parler du profil de risque du portefeuille. Les rencontres périodiques avec les épargnants ont pour but d’assurer que le profil de risque du portefeuille correspond toujours à sa situation personnelle et professionnelle du client.

Dans le cas d’un changement de situation, les portefeuilles seront réajustés pour refléter ces changements et les portefeuilles rééquilibrés de manière à correspondre au profil de risque correspondant.

Dans le cas où il n’y a pas eu de changement majeur à la situation personnelle et professionnelle, le profil de risque devrait rester très similaire et l’allocation stratégique (à long terme) du portefeuille devrait, elle aussi, être très stable. Cependant, les marchés évoluent et parfois de manière marquée en un laps de temps relativement court. Cela peut donc résulter en un portefeuille déséquilibré par rapport aux pondérations cibles à cause des mouvements de marché et qui ne correspond à l’exposition établie pour cet épargnant.

Sans parler (encore) de la répartition tactique du portefeuille, de nombreuses recherches ont montré les bénéfices d’un rééquilibrage périodique vers l’allocation d’actifs cible du client.

L’une d’entre elles, publiée en 2019 par RBC Dominion Valeurs mobilières, l’explique simplement :

« Même si cela peut paraître contre intuitif de vendre les actifs qui ont performé pour racheter ceux qui ont moins bien fait, mais cela peut aider à préparer le portefeuille pour une correction durant des périodes de hausse de marché en rajoutant du revenu fixe, mais également préparer le portefeuille pour la reprise en rachetant des actions durant les périodes de baisse des marchés […] cela vient supporter le principe “d’acheter bas et vendre haut”».

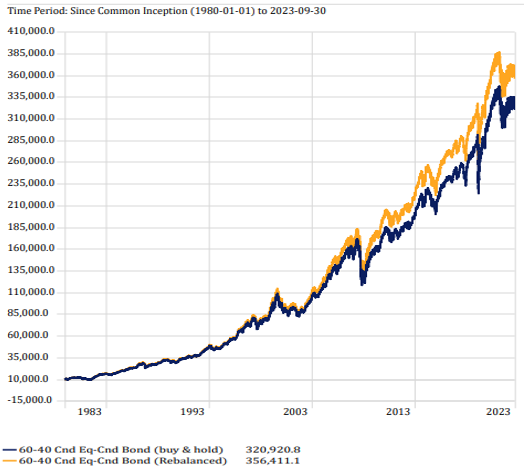

Le graphique ci-dessous illustre la différence entre deux portefeuilles identiques évoluant durant plus de 50 ans : 60 % d’actions canadiennes (S&P TSX) et 40 % d’obligations canadiennes (FTSE TMX Obligations canadiennes totales), un des portefeuilles est rééquilibré périodiquement (une fois par année au 1er janvier) à son allocation d’actifs cible 60/40 alors que nous laissons l’autre portefeuille évoluer sans intervention en fonction des rendements au fil des ans.

La première observation qui ressort de l’analyse est que l’allocation d’actifs du portefeuille en date du 30 septembre a légèrement dévié dans le cas du portefeuille rééquilibré annuellement. Ce dernier est maintenant composé de 61,1% d’actions et 38,9% d’obligations, cohérent avec les rendements respectifs des actions et les obligations canadiennes à cette date ont respectivement retourné 3,38 % et -1,46 %. Le portefeuille qui n’a jamais été rééquilibré est lui composé de 69,9 % d’actions et 30,1 % d’obligations.

En d’autres termes, le profil de risque de l’épargnant n’est plus respecté et son portefeuille est surexposé aux actions par rapport à sa tolérance au risque.

Si au lieu de démarrer la comparaison en 1980 (il y a 53 ans), nous regardons la répartition d’actifs pour un portefeuille mis en marché au 1er octobre 2003 (il y a 20 ans), le déséquilibre est encore plus prononcé : le portefeuille qui n’est pas rééquilibré serait alors composé de 77,8 % d’actions et 22,2 % d’obligations. Le client aurait ainsi un portefeuille de croissance alors qu’il a un profil de risque équilibré…

Quid des rendements ? Le portefeuille qui est rééquilibré périodiquement (illustré par la ligne jaune) a offert un rendement supérieur au portefeuille non rééquilibré d’environ… 350%. Le portefeuille rééquilibré a eu un rendement cumulatif total de 3464% contre 3109% pour la stratégie non rééquilibrée. En rendement annualisé la différence peut paraître moins significative: 8,51% contre 8,25%. Cela est un bon rappel du pouvoir quasi magique de l’effet du temps sur les rendements composés !

Compte tenu de la pertinence et de l’obligation de respecter le profil de risque déterminé et de l’historique de rendement (rappelons ici que les rendements passés ne sont pas garants des rendements futurs, et que les rendements pour un même portefeuille peuvent être très différents selon la période de temps considérée) le rééquilibrage périodique à l’allocation d’actifs stratégique est donc un élément important de la gestion de portefeuille.

À noter que la fréquence des rééquilibrages de portefeuille n’est pas nécessairement annuelle. Ce choix a été fait pour des raisons de simplicité et d’illustration.

Les rééquilibrages périodiques offrent l’opportunité également de réajuster le portefeuille tactiquement (à plus court terme) afin de refléter le sentiment en fonction de la situation actuelle dans le marché. Il existe de nombreux exemples de rééquilibrages tactiques. Prenons le cas où l’on identifie la nécessité d’un rééquilibrage qui rehausse la portion de titres à revenu fixe vers l’allocation d’actifs cible. Ce serait peut-être l’occasion d’intégrer une exposition ayant une plus ou moins longue duration que la position actuelle, ou bien en ajoutant du risque de crédit, des obligations protégées contre l’inflation, etc.

Dans le cas où on identifie le besoin de rééquilibrer le portefeuille en augmentant sa portion « actions », c’est peut-être l’occasion d’introduire une exposition à une géographie ou un facteur différent permettant ainsi de repositionner le portefeuille vers l’allocation long terme tout en exprimant des vues à plus court terme.

Ventes à perte à des fins fiscales

Dans cette optique et à l’approche de la fin d’année fiscale, de nombreux gestionnaires de patrimoine révisent les portefeuilles afin d’identifier les occasions de cristallisation de pertes en capital.

L’optimisation fiscale des portefeuilles est un des éléments qui peuvent être maîtrisés (à l’inverse des rendements) et qui permettent d’apporter une valeur ajoutée certaine à la situation des épargnants dans les comptes non-enregistrés.

Le sujet avait déjà été abordé dans l’article « Tirer avantage d’une mauvaise année sur les marchés » paru en décembre 2022 dans Finance et Investissement.

Il convient de rappeler que les rendements des prix sont à considérer pour juger de l’opportunité. Dans le cas de l’indice d’obligations canadiennes, il est question de perte en capital de -4,11 % année à date, – 4,86% sur 1 an, -17,73% sur 2 ans et -22,85% sur 3 ans[1], fortement marqués par le pire rendement de l’histoire de l’indice obligataire canadien en 2022 et représentent encore bien souvent une opportunité d’optimisation des portefeuilles.

Au moment de la rédaction du présent texte (octobre 2023), les investisseurs sur les marchés canadiens n’avaient pas bénéficié de rendements très attrayants, légèrement négatifs aussi bien en actions qu’en obligations.

Le 4e trimestre emmènera sans nul doute son lot de surprises, qui ouvriront la porte à de nouvelles opportunités de rotation des actifs et de rééquilibrage des portefeuilles.

[1] Rendement de l’indice d’obligations canadiennes totales tel que représenté par le FINB BMO Obligations Canadiennes totales.