À l’approche d’une fin d’année 2022 difficile aussi bien sur les marchés des actions que sur les marchés obligataires, une façon d’ajouter de la valeur pour un conseiller est de contrôler ce qui est contrôlable. Les rendements des marchés sont inconnus à l’avance et non contrôlables. La fiscalité des portefeuilles en revanche est établie sur des règles connues à l’avance et sur lesquelles les investisseurs peuvent se baser pour optimiser leurs portefeuilles.

Une des stratégies fiscales de fin d’année à disposition des investisseurs est la stratégie de la vente à perte à des fins fiscales et la cristallisation de ces pertes dans les comptes non enregistrés. Ces pertes en capital pourront ensuite être appliquées contre des gains en capital passés ou futurs.[1]

À choisir, un investisseur va bien entendu préférer avoir seulement des placements profitables et pas de perte en portefeuille. Or, dans le cas contraire, il existe tout de même des façons de trouver du positif dans la baisse des marchés.

Cette stratégie s’applique aussi bien avec des fonds communs de placement, des titres individuels ou des fonds négociés en Bourse (FNB) dans les comptes non enregistrés. Et les occasions découlant de cette stratégie restent souvent sous-estimées. Voici pourquoi.

Lorsque le rendement d’un fonds est présenté, le réinvestissement des dividendes et des distributions à même ce fonds est quasi toujours tenu pour acquis. Cependant, en pratique, lorsqu’un investisseur investit dans un fonds ou un FNB, par défaut les distributions sont payées en argent dans le compte du client. Elles sont donc non réinvesties. Cette situation mène à des différences entre la réalité de l’investisseur et les rendements qui lui sont présentés, non seulement en termes de performance, mais également en termes fiscaux.

Examinons la performance des marchés des actions et des obligations canadiennes en 2022.Pour la période comprise entre le début de janvier et la fin octobre de 2022, les rendements affichés pour les indices d’actions canadiennes, ainsi que les principaux FNB les répliquant est -6,22 %[2]. Or, le rendement du prix de ces FNB est de -8,35 %.

Pour les indices d’obligations canadiennes agrégées, le rendement affiché pour un FNB qui réplique cet indice à la même date est -12,49%.[3] Cependant, le rendement de son prix est -14,07%.

Pour calculer le gain ou la perte en capital, le rendement du prix de l’investissement est l’information à prendre en compte.

La différence entre les deux rendements pour chacun de ces FNB s’explique par les distributions versées (et leur rendement si réinvesti). Les distributions ayant été versées aux investisseurs, dans des comptes taxables, elles seront alors sujettes à l’impôt.

Cette différence est particulièrement intéressante dans le cas des fonds de titres à revenu fixe où les distributions sont une portion significative des rendements passés.

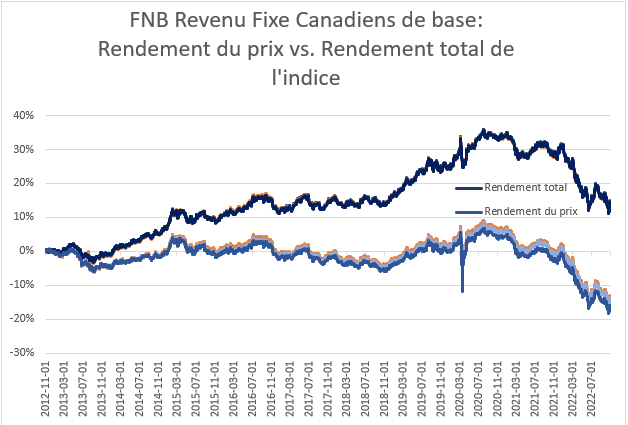

Regardons à plus long terme, l’exemple des FNB de titres à revenu fixe canadien de base. Au 31 octobre 2022, ces FNB affichent un rendement du prix sur 10 ans entre -15,95% et -13,45% ce qui est également proche du point le plus bas de ces 10 dernières années. Par contre, le rendement total de ces FNB incluant le réinvestissement des distributions présenté est plutôt entre +14,40 % et +14,71% ! (Voir le graphique ci-bas)

En d’autres termes, les épargnants ayant investi et détenu ces FNB depuis dix ans ont très certainement un rendement total positif compte tenu des distributions reçues au fil de temps. Ces mêmes investisseurs ont également des pertes en capital non réalisées dans les portefeuilles taxables dont il est possible de tirer profit pour optimiser leur situation.

Il est donc important d’être vigilant lors de revues de portefeuilles. Cet effet doit être pris en compte et adéquatement expliqué aux investisseurs pour assurer une bonne compréhension du rendement réel de leurs placements en comparaison avec un rendement affiché sur les états de compte qui ne prendrait pas en compte les distributions dans les calculs de rendement.

Pour voir ce graphique en grand, cliquez ici.

Une fois l’opportunité identifiée, l’étape suivante est de s’assurer de respecter les règles entourant les ventes à perte à des fins fiscales. À défaut, la perte pourrait être qualifiée de superficielle et refusée par les autorités fiscales. Deux points sont particulièrement importants : le bien de remplacement et la règle des 30 jours.

Un bien de remplacement ne peut pas être acquis par le vendeur ou une personne qui lui est affiliée dans une période de 61 jours qui comprend les 30 jours civils précédant celui où un bien (par exemple, un placement) est disposé, le jour de cette disposition et les 30 jours civils suivant cette date de disposition. Faute de quoi toute perte en capital réalisée par le vendeur au moment de la disposition lui sera refusée et celle-ci sera plutôt ajoutée au prix de base rajusté du bien de remplacement acquis par la personne affiliée au cours de la période précédemment mentionnée[4].

En ce qui concerne le bien de remplacement, il peut être similaire, mais pas identique[5]. L’exemple cité considère le remplacement d’un indice par un autre indice sans déclenchement de la règle des pertes apparentes. Le passage d’un fonds commun de placement à un FNB, ou vice-versa, est également une possibilité.

En pratique, la distinction est une question de faits et d’interprétation et les investisseurs devraient consulter un(e) expert(e) en fiscalité pour tout cas spécifique.

En résumé, en cette fin d’année 2022, et généralement de manière périodique et continue, il pourrait s’avérer fiscalement efficace pour certains investisseurs de revisiter leurs comptes d’investissement taxables et tirer avantage d’une mauvaise période sur les marchés… Comme dit le dicton « when life gives you lemon… »

À noter que nous nous concentrons sur le cas où l’investisseur n’opte pas pour le réinvestissement des distributions dans un fonds constitué en fiducie. Si l’investisseur opte pour le réinvestissement automatique des distributions, ce dernier sera tout de même taxé sur le revenu réputé être reçu et doit alors s’assurer de faire un suivi rigoureux pour ajuster le coût de base de son investissement à chaque réinvestissement de distributions.

Le contenu de ce commentaire (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres, ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement ni comme une offre de vendre ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son intégralité, nous ne sommes aucunement responsables de son utilisation. Ces renseignements ne devraient pas être interprétés comme un conseil juridique, fiscal ou comptable. Le présent document est fourni à titre informatif seulement. Les renseignements fiscaux présentés dans ce document sont de nature générale et les clients sont priés de consulter leur propre fiscaliste-conseil, comptable, avocat ou notaire avant d’adopter une quelconque stratégie décrite aux présentes, car les circonstances individuelles de chaque client sont uniques. Nous nous sommes efforcés d’assurer l’exactitude des renseignements fournis au moment de la rédaction. Néanmoins, si les renseignements figurant dans ce document devaient s’avérer inexacts ou incomplets, ou si la loi ou son interprétation devaient changer après la date de ce document, les conseils fournis pourraient être inadéquats ou inappropriés. On ne devrait pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés en raison de nouveaux renseignements, de nouvelles circonstances, d’événements futurs ou autres. Nous ne sommes pas responsables des erreurs qu’il pourrait y avoir dans ce document ni redevables envers quiconque se fie aux renseignements contenus dans ce document. Veuillez consulter votre conseiller juridique ou fiscal attitré.

[1] 3 ans en arrière, indéfiniment dans le futur

[2] QCN

[3] QBB

[4] https://www.conseiller.ca/nouvelles/fiscalite/pertes-fiscales-et-limonade/

[5] TI 2001-0080385 (November 22, 2001)