Mise en contexte

Un rapide coup d’œil aux politiques fiscales des pays de l’OCDE permet en effet de constater que le Canada (et le Québec) fait bande à part. Il s’agit d’un des rares pays développés à ne pas avoir, sous une forme ou une autre, un impôt sur les transferts de patrimoine au décès. Cependant, le Canada est également un des seuls endroits à avoir une disposition présumée des biens des particuliers ayant pour effet d’imposer les gains en capital courus au moment du décès.

L’évolution de l’imposition des transferts de patrimoine au Canada

Les impôts sur les successions ont fait partie du paysage fiscal canadien pendant près d’un siècle. Dès 1905, les neuf provinces de l’époque avaient toutes mis en place un tel type d’impôt. Notamment pour financer l’effort de guerre, le gouvernement fédéral en implantait également un en 1941.

En 1966, la Commission royale d’enquête sur la fiscalité (Rapport Carter) proposait la pleine imposition des gains en capital au Canada. Or, en contrepartie, elle proposait aussi d’abolir l’imposition des successions. Si, depuis 1972, l’imposition du gain en capital n’a toujours été que partielle au Canada, le gouvernement fédéral s’est tout de même retiré de l’assiette d’imposition du patrimoine et l’a laissée entièrement aux provinces.

Graduellement, chacune des provinces a aboli son impôt sur les dons et les successions au cours des années 1970, sauf le Québec où il a fallu attendre en 1985. Même si on a tendance à dire qu’il n’existe pas de véritables impôts sur les successions au Canada, dans les années 1990, une majorité de provinces, dont l’Ontario, ont réinstauré un modeste impôt. Au Canada, ce type d’impôt rapporte moins que 5/10 000 des revenus fiscaux.

Qu’en est-il exactement ailleurs dans le monde?

Les données de l’OCDE indiquent que 24 des 36 pays membres en 2018 ont prélevé des impôts sur les transferts de patrimoine au décès. La plupart d’entre eux (21 pays) y prélèvent un droit de succession auprès des héritiers alors que trois pays le font par l’intermédiaire d’un impôt successoral auprès de la succession même. Quelle que soit sa forme, lorsqu’un impôt sur les successions existe, il est généralement jumelé avec un impôt sur les donations afin d’éviter des transferts entre vifs avant le décès.

Parmi les 12 pays restants, seulement deux n’ont jamais imposé les transferts de patrimoine alors que 10 pays les ont supprimés au cours des dernières décennies. Le Canada fait partie de ce dernier groupe avec notamment l’Australie, la Norvège et la Suède.

On peut aussi constater qu’une minorité de pays de l’OCDE imposent les transferts de patrimoine par les administrations infranationales (provinces, États, cantons, etc.). C’est notamment le cas aux États-Unis, où un impôt successoral est prélevé par le gouvernement fédéral alors que certains États prélèvent des droits de succession.

La particularité canadienne

Quel est le traitement fiscal du gain en capital couru lors de transferts d’actifs par legs au moment du décès? Au sein des pays de l’OCDE, trois grandes approches s’appliquent aux plus-values latentes au moment du décès.

- La méthode la plus commune consiste à reporter la responsabilité du gain en capital couru à l’héritier. Dans ce cas, il n’y a aucune incidence pour le défunt, car l’impôt sur les gains en capital n’est prélevé que lorsque l’héritier disposera éventuellement de l’actif. Ainsi, les attributs fiscaux suivent le bien lors du transfert du défunt à l’héritier. Quinze pays sur trente-six appliquent cette approche, dont l’Allemagne, la Norvège et la Suède.

- La deuxième méthode est adoptée par 13 pays sur 36, dont la France, le Royaume-Uni et les États-Unis. Elle n’assujettit pas le gain en capital du défunt à l’impôt sur les gains en capital et l’héritier acquiert l’actif à la valeur marchande au moment du transfert. Ce faisant, le gain en capital couru au moment du décès ne se trouve jamais imposé. Malgré un traitement avantageux, il convient de préciser que tous les pays utilisant cette méthode, à l’exception de la Lettonie, appliquent aussi un impôt au décès.

- La méthode la moins fréquente consiste à imposer les gains en capital courus dans les mains du défunt avant le transfert des actifs aux héritiers. Seulement trois pays, dont le Canada, appliquent une disposition présumée automatiquement afin d’imposer le gain en capital couru au moment du décès, avant tout transfert aux héritiers. Ensuite, les transferts se font sans conséquences fiscales, l’héritier étant réputé acquérir le bien à la juste valeur marchande au moment du transfert. Évidemment, quelques roulements, principalement au conjoint, sont possibles.

Le gain en capital au décès au Québec

Lorsqu’on analyse qui réalise le gain en capital au Québec (aussi vrai au Canada), à partir de la Banque de données administratives longitudinales (« DAL »), on constate que la proportion des contribuables réalisant un gain en capital augmente avec l’âge, passant de 4,8 % pour les contribuables âgés de 18 à 34 ans jusqu’à 14,7 % pour les contribuables âgés de 75 ans et plus. Si cette statistique est vraie, sans égard aux contribuables décédés, il va de soi que le taux de mortalité est lié à l’âge des contribuables. Ce faisant, le pourcentage des déclarants de gains en capital imposables est plus élevé chez les personnes âgées, puisque le défunt est présumé disposer de tous ses biens, à moins d’un roulement possible, ce qui entraîne de facto un gain en capital.

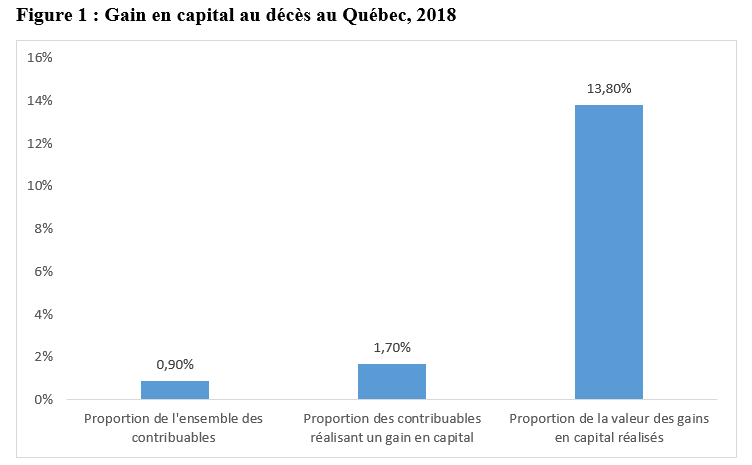

Les déclarants québécois décédés représentaient à peine 0,9 % de l’ensemble des déclarants et 1,7 % des déclarants ayant réalisé un gain en capital. Cependant, malgré leur faible nombre en proportion du total des déclarants de gains en capital, ces contribuables décédés ont généré un gain moyen de 94 710 $. Ce gain est près de 9,5 fois plus élevé que le gain moyen des personnes non décédées. Ainsi, même s’ils sont moins de 1 % des contribuables, ils réalisent 13,8 % de la valeur totale des gains en capital réalisés en 2018.

Pour voir ce tableau en grand, cliquez ici.

Finalement, on peut affirmer que même si le Canada n’a pas formellement un impôt sur les successions, étant l’un des seuls pays de l’OCDE à appliquer automatiquement l’impôt sur le revenu aux gains en capital courus sur les avoirs d’une personne décédée, une forme d’imposition au décès existe.

Mes remerciements à la Chaire en fiscalité et en finances publiques de l’appui financier qui a rendu possible la réalisation de ce texte ainsi qu’à Tommy Gagné-Dubé, Matis Allali et Antoine Genest-Grégoire pour la relecture et le traitement des données.

Ce texte a paru initialement dans le magazine Stratège de l’APFF, (Hiver 2021), vol. 26, no 4.

Par : Luc Godbout, doctorat, M. Fisc., Professeur de fiscalité, Titulaire de la Chaire en fiscalité et en finances publiques, École de gestion, Université de Sherbrooke,

luc.godbout@usherbrooke.ca