Depuis le 30 juin 2025, la naissance ou l’adoption d’un enfant par un couple résident du Québec a comme conséquence de créer un nouveau régime de droit familial régi par le Code civil du Québec (« C.c.Q. »), appelé « union parentale ». Ce nouveau régime s’ajoute à ceux déjà existants, soit le mariage et l’union civile. Les personnes vivant en couple en union de fait sans enfant né ou adopté après le 29 juin 2025 sont toujours considérées comme « célibataires » au sens du Code civil du Québec. Toutefois, les conjoints de fait qui ont des enfants nés avant cette date pourront faire le choix d’être soumis au régime d’union parentale. Conséquemment, les Québécois pourront choisir entre quatre modes de vie en couple, entraînant des conséquences et des effets différents du point de vue juridique. Il est à noter que du point de vue fiscal, chacun de ces modes de vie en couple est considéré au même titre qu’un mariage ou une union de fait à partir du moment où les conditions requises pour se qualifier sont satisfaites. Dans cet article, nous considérerons chacun de ces modes de vie comme un régime spécifique du droit de la famille.

Le présent article se veut une tentative, à l’aide d’un tableau, de classifier chacun des effets et des conséquences de choisir un régime plutôt qu’un autre suivant le droit civil et le droit fiscal.

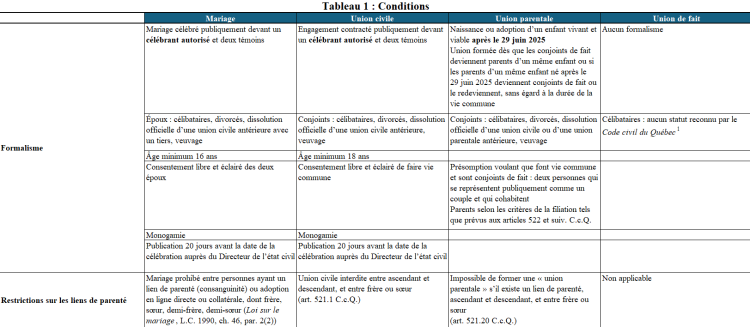

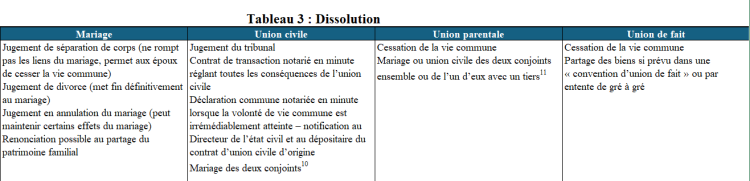

Pour consulter ce segment du tableau, cliquez ici

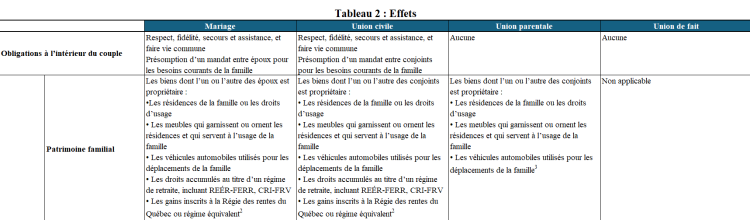

Pour consulter ce segment du tableau, cliquez ici

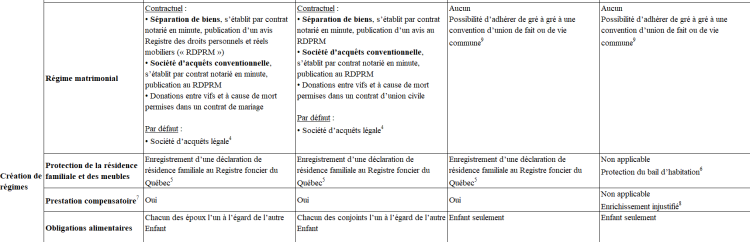

Pour consulter ce segment du tableau, cliquez ici

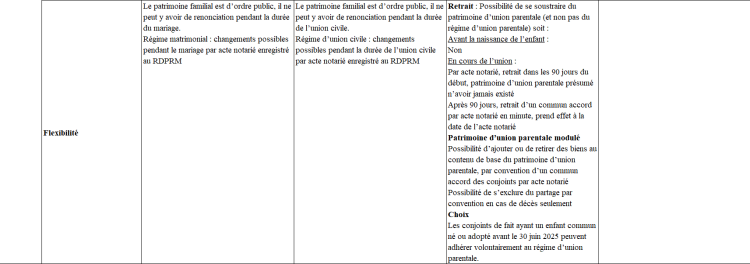

Pour consulter ce segment du tableau, cliquez ici

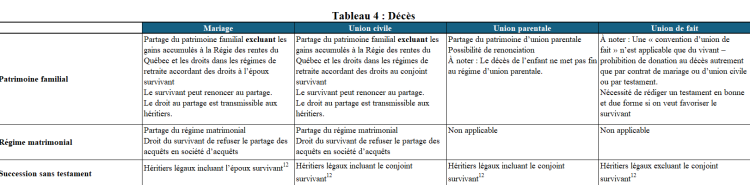

Pour consulter ce segment du tableau, cliquez ici

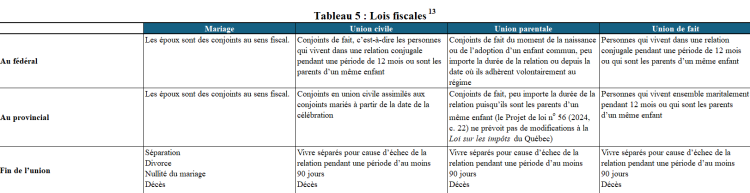

Pour consulter ce segment du tableau, cliquez ici

Pour consulter ce segment du tableau, cliquez ici

Pour consulter l’ensemble du tableau, cliquez ici

Notes liées aux tableaux

1 Voir la décision de la Cour suprême du Canada dans l’arrêt Québec (Procureur général) c. A, 2013 CSC 5 (souvent citée comme Éric c. Lola). La Loi d’interprétation du Québec définit comme suit les conjoints de fait : « sont conjoints de fait deux personnes de sexe opposé ou de même sexe qui vivent ensemble et se présentent publiquement comme un couple, quelle que soit la durée de leur vie commune, sauf disposition contraire ».

Présomption selon laquelle il y a une union de fait lorsque deux personnes cohabitent depuis au moins un an ou à partir du moment où elles deviennent ensemble les parents d’un enfant (art. 61.1 de la Loi d’interprétation).

La Cour suprême du Canada a déterminé dans la cause précitée que cette définition n’était pas applicable aux dispositions du Code civil du Québec, lequel ne fait pas référence à la qualité de conjoint de fait.

Il est à noter que les lois fiscales ou sociales applicables au Québec contiennent des définitions différentes auxquelles il faut se référer.

2 Patrimoine familial

Sont exclus du partage du patrimoine familial :

- les biens échus à l’un des époux ou conjoints en union civile par succession ou donation avant ou pendant le mariage ainsi que la plus-value;

- la valeur des biens acquis par un des époux avant le mariage ou l’union civile.

Le partage du patrimoine familial des époux se calcule en parts égales de la valeur nette des biens déduction faite des dettes contractées pour l’acquisition, l’amélioration, l’entretien ou la conservation des biens, proportion faite de la valeur des biens et de la plus-value accumulée pendant le mariage quant aux biens exclus. Le paiement peut se faire en numéraire ou par dation en paiement.

3 Patrimoine d’union parentale

Sont exclus du partage du patrimoine d’union parentale :

- les biens échus à l’un des conjoints par succession ou donation avant ou pendant la durée de l’union ainsi que la plus-value;

- les biens d’un conjoint mineur ne seront inclus dans le patrimoine d’union parentale qu’après qu’il ait atteint sa majorité;

- la valeur des biens acquis par un des conjoints avant l’union parentale.

Il est possible de modifier les biens faisant partie du patrimoine d’union parentale par acte notarié en minute (art. 521.31 C.c.Q.). La modification prend effet le jour de l’acte notarié.

4 Société d’acquêts

La société d’acquêts est composée des biens que chacun des époux possède au début du régime ou ceux qui sont acquis par la suite. Les biens sont des acquêts ou des propres selon la définition de la loi (art. 448 et suiv. C.c.Q.). La société d’acquêts peut être légale ou conventionnelle.

5 Protection de la résidence principale

Une déclaration de résidence familiale peut être inscrite par les deux époux ou l’un d’eux sur l’immeuble qui sert de résidence familiale. Lorsque le locateur en a été averti, l’époux locataire ne peut, sans le consentement écrit de son conjoint, sous-louer, céder son droit ni mettre fin au bail. L’époux propriétaire d’un immeuble de moins de cinq logements dont l’un sert de résidence familiale ne peut, sans le consentement écrit de l’autre, le vendre, le grever d’un droit réel ni en louer la partie réservée à l’usage de la famille. L’époux propriétaire d’un immeuble de cinq logements ou plus ne peut, sans le consentement écrit de son conjoint, le vendre ni en louer la partie réservée à l’usage de la famille (art. 401 et suiv. C.c.Q.).

6 Protection du bail d’habitation – Conjoints de fait depuis au moins six mois

Il est à noter qu’un des conjoints de fait peut demander le transfert du bail d’un logement loué avec l’autre conjoint de fait si ce dernier quitte les lieux ou ne remplit pas ses obligations, s’il continue à occuper les lieux et en avise le locateur dans les deux mois de la cessation de la cohabitation (art. 1938 C.c.Q.).

7 Prestation compensatoire

Ordonnance d’un tribunal enjoignant à l’un des époux, conjoints unis civilement ou en union parentale de verser à l’autre une compensation de l’apport en biens ou en services, à l’enrichissement du patrimoine de son conjoint, une prestation payable au comptant ou par versements, en tenant en compte, notamment, des avantages que procurent le régime matrimonial et le contrat de mariage. La prestation compensatoire peut être demandée lors d’une procédure en séparation, en divorce ou en nullité de mariage ou au décès. Si la demande de prestation est liée à une collaboration à une entreprise, cette demande peut être faite à l’aliénation, à la dissolution ou à la liquidation volontaire ou forcée de l’entreprise (art. 427 et suiv. C.c.Q.). La demande de prestation compensatoire est introduite suivant les règles du Code de procédure civile (« C.p.c. ») en vigueur en matière familiale, soit, entre autres, l’anonymat des parties, l’accès restreint au dossier, le huis clos au procès (art. 409 et suiv. C.p.c.).

8 Enrichissement injustifié

Lorsqu’un conjoint de fait peut prouver que son conjoint s’est enrichi à ses dépens pendant que lui-même subissait un appauvrissement corrélatif sans aucune justification à l’enrichissement ou à l’appauvrissement, ce dernier peut faire une demande au tribunal pour être indemnisé, si l’enrichissement subsiste toujours au moment de la demande. Cette procédure est traitée comme une procédure ordinaire et ne peut utiliser les avantages du tribunal du droit de la famille.

9 Convention d’union de fait ou de vie commune

Les conjoints de fait peuvent organiser les aspects juridiques de leur vie commune, leurs obligations mutuelles, le partage des dépenses, les soins des enfants, entre autres, pourvu que ces conventions respectent l’ordre public.

Clauses à considérer, entre autres :

- partage des dépenses;

- partage des biens en cas de séparation;

- pension alimentaire ou dédommagement pour le conjoint financièrement désavantagé;

- assurance vie;

- médiation obligatoire.

10 Mariage subséquent des conjoints en union civile

Le mariage subséquent des conjoints en union civile maintient les effets de l’union civile qui sont considérés comme les effets du mariage à compter de la date de l’union civile, à moins que des modifications y aient été apportées.

11 Mariage subséquent des conjoints en union parentale

Le mariage subséquent des conjoints en union parentale ne maintient pas les effets de l’union parentale. Il faudrait procéder à un partage des biens du patrimoine d’union parentale et à une nouvelle convention matrimoniale.

12 Décès sans testament – Héritiers légaux

Couple marié ou en union civile avec un ou des enfants :

- un tiers au conjoint survivant;

- deux tiers aux enfants.

Couple marié ou en union civile sans enfant :

- deux tiers au conjoint survivant;

- un tiers aux pères et mères du défunt.

Couple marié ou en union civile sans enfant et sans parent survivant :

- deux tiers au conjoint survivant;

- un tiers aux collatéraux privilégiés, frères et sœurs du défunt ou neveux ou nièces au premier degré.

Couple marié ou en union civile sans enfant, sans parent survivant ni collatéraux privilégiés :

- 100 % au conjoint survivant.

Couple en union parentale :

- un tiers au conjoint survivant;

- deux tiers aux enfants.

13 Changement de statut matrimonial

Au fédéral, l’Agence du revenu du Canada demande de connaître le changement de statut au moment où sont remplis les critères pour être considérés comme conjoints de fait ou au moment où les 90 jours de séparation sont écoulés pour mettre fin à la relation, à l’aide du Formulaire RC-65, « Changement d’état civil ».

Au Québec, la Déclaration de revenus TP-1.D, à la ligne 12, demande de déclarer votre situation sans ou avec conjoint au 31 décembre de l’année pour laquelle la déclaration est produite. La date du changement doit être indiquée lorsque ce dernier est survenu au cours de l’année. Attention, la date du changement n’est pas celle du début de la vie commune, mais celle où les deux personnes respectent la définition de « conjoints de fait » de la loi. De même pour les ex-conjoints de fait, le délai de 90 jours de séparation doit être écoulé pendant l’année civile comprenant le 31 décembre de l’année de la déclaration, sinon le statut de « conjoints de fait » est celui encore applicable au 31 décembre. Le changement ne sera consigné que dans la déclaration de l’année subséquente. Pour éviter la perte d’avantages sociaux ou une dette éventuelle envers le gouvernement, il est judicieux de déclarer ces changements aux organismes gouvernementaux concernés.

Par Hélène Marquis, avocate, D. Fisc., Pl. Fin., TEP, Directrice régionale, planification fiscale et successorale, Gestion privée de patrimoine CIBC, Helene.Marquis@cibc.com

Ce texte a été publié initialement dans le magazine Stratège de l’APFF, vol. 30, no 2 (Été 2025).