L’AIMA et l’Association CAIA (Chartered Alternative Investment Analyst) ont récemment publié une mise à jour de la ligne directrice sur la notation du risque pour les fonds spéculatifs, les fonds communs de placement (FCP) alternatifs et les fonds de crédit privés au Canada.

Le document s’attarde plus directement aux cotes de risque internes attribuées aux fonds par les courtiers de l’Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et sur la façon dont elles peuvent différer du rendement historique ajusté au risque des indices de fonds ou de stratégies spécifiques – et pour les fonds communs de placement alternatifs et les fonds négociés en Bourse (FNB) alternatifs, sur la façon dont elles peuvent différer de la cote de risque du prospectus, comme l’exigent les Autorités canadiennes en valeurs mobilières (ACVM).

Afin d’encourager le dialogue sur les notations de risque relatives aux fonds spéculatifs, aux fonds alternatifs liquides et aux fonds de crédit privés, cette deuxième édition du document se veut une ligne directrice ouvrant une discussion plus approfondie sur ces stratégies importantes. Nous espérons clarifier la façon de considérer plus précisément les profils de risque de ces stratégies, en ce qui concerne le risque individuel et la façon dont elles peuvent réduire le risque global d’un portefeuille.

En septembre 2017, les ACVM ont mis en œuvre de nouvelles directives de notation du risque auxquelles toutes les offres basées sur un prospectus doivent se conformer. Cette méthodologie repose sur l’écart-type, qui est adéquat pour la plupart des stratégies traditionnelles à long terme, mais qui peut également sous-estimer le risque des stratégies d’investissement alternatif, qui ont tendance à avoir des événements de risque « fat tail ». Cependant, les courtiers de l’OCRCVM attribuent souvent une cote de risque trop élevée aux fonds alternatifs, ce qui limite considérablement leur inclusion potentielle dans les portefeuilles des clients de détail et réduit l’accès des investisseurs à ces produits qui peuvent offrir une diversification, une protection contre la volatilité et des rendements non corrélés.

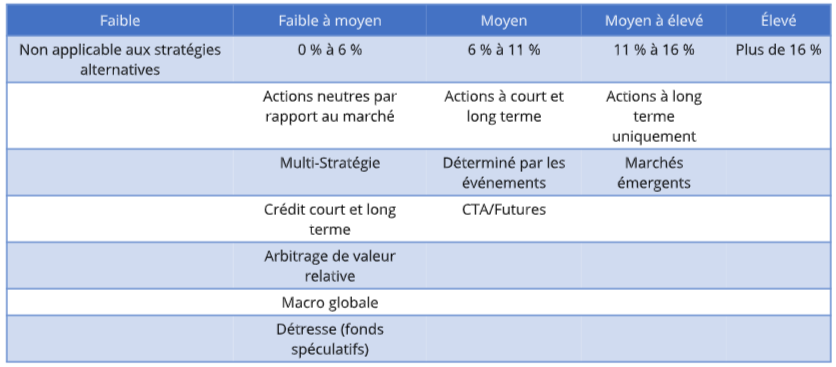

Afin de refléter plus fidèlement les données historiques ajustées au risque pour les fonds alternatifs, l’AIMA Canada et l’Association CAIA ont proposé un système basé sur l’écart-type médian de suivi des fonds au sein des indices CISDM. Voir le tableau 1 ci-dessous.

Tableau 1 – Proposition de notation du risque pour les fonds spéculatifs et les fonds communs de placement alternatifs sur la base de l’écart-type médian de suivi des fonds au sein des indices CISDM

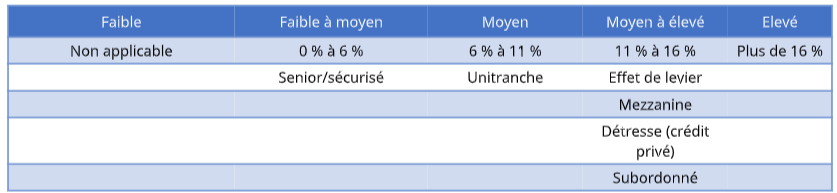

Cette deuxième édition du document propose une méthodologie pour la notation des risques des fonds de crédit privés. Les fonds de crédit privés accordent des prêts à des entreprises en dehors du système bancaire traditionnel. Ces prêts sont d’origine privée et présentent une grande variété de conditions d’emprunt. De nombreux fonds sont structurés avec une durée de vie de trois à cinq ans, ce qui suppose que les prêts seront conservés jusqu’à leur échéance. Les prêts accordés aux emprunteurs privés sont illiquides et ne sont généralement pas proposés à la vente sur une base régulière.

De nombreux prêts accordés à des emprunteurs privés sont à taux variable, c’est-à-dire que le taux d’intérêt appliqué au prêt augmente en fonction des fluctuations du marché des taux d’intérêt. En période de hausse des taux, les prêts à taux variable bénéficient des augmentations des taux d’intérêt, tandis que les investissements à revenu fixe tels que les obligations souveraines perdent de la valeur en période de hausse des taux.

Les principaux éléments à prendre en compte pour les risques liés au crédit privé sont la séniorité ou la subordination du prêt et la mesure dans laquelle le prêt comporte des clauses qui réduisent le risque pour le prêteur/investisseur en exigeant des informations et en limitant les activités financières des emprunteurs.

Les prêts les moins risqués dans le secteur du crédit privé sont ceux qui sont de premier rang dans la structure du capital et qui sont garantis par des sûretés telles que les capitaux propres de l’entreprise emprunteuse, les biens immobiliers, les installations, les équipements ou les créances. Les prêts de premier rang et garantis seront classés dans la catégorie de risque faible à moyen, tandis que les prêts unitranche seront classés dans la catégorie de risque moyen. Les prêts unitranche sont des prêts accordés par un seul prêteur à un emprunteur qui combinent la dette senior et la dette subordonnée en une seule tranche. Par exemple, un prêt senior peut n’être accordé qu’à un niveau de 3 à 5 fois le BAIIDA de l’entreprise. Les niveaux d’endettement supérieurs à ce seuil seraient généralement réalisés dans un second prêt et les prêts subordonnés sont inclus dans la structure unitranche.

Enfin, d’autres stratégies de crédit privé susceptibles de prendre des risques substantiels sont classées dans la catégorie des risques moyens à élevés. Il s’agit notamment des fonds de crédit privé à effet de levier qui empruntent une partie du capital utilisé pour « l’origination » des prêts, des fonds qui investissent principalement dans des prêts à clauses allégées, subordonnés ou non garantis, ainsi que des prêts « mezzanines » offerts aux emprunteurs de capital-investissement à des niveaux d’endettement pouvant dépasser six fois le BAIIDA.

Tableau 2 – Proposition de notation du risque pour les fonds de crédit privés sur la base des indices S&P & Cliffwater

Les investissements alternatifs sont diversifiés et doivent être évalués correctement et individuellement en fonction du gestionnaire et de la stratégie. Ils jouent un rôle clé dans un portefeuille équilibré en offrant à l’investisseur une diversification, une réduction du risque et des rendements non corrélés.

Il est important, à tous les stades du cycle du marché, que les investisseurs de détail canadiens puissent accéder de manière adéquate aux produits de la notice d’offre (fonds de couverture et fonds de crédit privé) et du prospectus (fonds communs de placement alternatifs et FNB alternatifs).