Depuis le début de la pandémie, la « nouvelle normalité » est caractérisée par l’incertitude économique.

La dynamique normale du cycle économique ne s’applique pas au second semestre de 2020, a déclaré la société new-yorkaise BlackRock Inc. dans son rapport sur les perspectives à la mi-année. Le plus grand gestionnaire d’actifs au monde suit désormais les « inconnues connues », comme la façon dont les économies se portent tout en essayant de contrôler la propagation de la COVID-19. Il s’assure également de vérifier si les mesures de relance budgétaire restent suffisantes et si des dommages économiques permanents apparaissent.

Le produit intérieur brut du Canada s’est contracté à un taux annualisé de 38,7 % au deuxième trimestre, la pire performance trimestrielle jamais enregistrée par le pays, qui a suivi une chute de 8,2 % au premier trimestre.

La reprise économique a commencé en mai et s’est accentuée en juin, mais la Banque du Canada prévoyait une contraction de 7,8 % pour l’année dans son rapport sur la politique monétaire de juillet. En outre, le Fonds monétaire international (FMI) estimait en juin que la croissance économique mondiale se contracterait de 4,9 % cette année.

En dépit des perspectives économiques négatives, les actions ont grimpé après le marché baissier de mars notamment en raison du soutien à l’économie de la politique monétaire et budgétaire. À la fin de juillet, l’indice composite S&P 500 affichait un rendement d’environ 3 % depuis le début de l’année, et l’indice composite S&P/TSX n’affichait qu’un rendement négatif d’environ 3,5 %. En attendant, l’incertitude sur l’économie et la pandémie persiste.

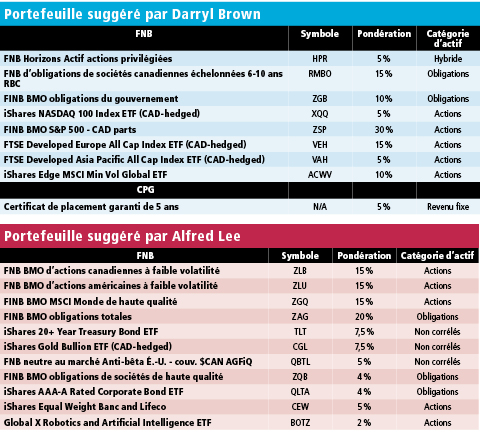

Dans ce contexte, nous avons demandé cet été à deux experts de créer des échantillons de portefeuilles de fonds négociés en Bourse (FNB) équilibrés capables de résister à la récession.

Fusionner la tradition et l’innovation

Darryl Brown, planificateur d’investissement chez You&Yours Financial à Toronto et directeur des stratégies de portefeuille pour Spring Financial Planning, examine quelles entreprises réagiront mieux aux vents contraires de la pandémie et aux tendances que la pandémie vient accélérer lorsqu’il construit des portefeuilles.

Par exemple, il recherche chez ces firmes une flexibilité opérationnelle et financière permettant de déployer rapidement de nouveaux produits et services.

Darryl Brown privilégie les grandes multinationales ayant des activités diversifiées et dont l’endettement reste modeste, généralement des entreprises technologiques de grande capitalisation. Ces entreprises ont tendance à être plus jeunes, plus agiles et sont cotées au Nasdaq. Dans le secteur des titres de petites et moyennes capitalisations, les investisseurs sont mieux servis par une gestion active, ajoute-t-il.

Il examine également les versements de dividendes et la façon dont ils influencent la capacité d’une entreprise à financer de futures occasions d’affaires.

L’allocation de 5 % de Darryl Brown au Nasdaq — en utilisant le iShares NASDAQ 100 Index ETF (couvert en CAD ; symbole : XQQ) — minimise le chevauchement avec son allocation de 30 % au BMO S&P 500 Index ETF (ZSP). Les autres FNB d’actions captent une exposition mondiale en dehors des États-Unis, et un FNB à volatilité minimale offre un « effet d’équilibrage ».

Selon Darryl Brown, les portefeuilles équilibrés devraient continuer à être alloués aux actifs traditionnels à revenu fixe malgré des taux d’intérêt historiquement bas. Son allocation en titres à revenu fixe s’élève à 35 % (y compris un FNB d’actions privilégiées) – « un peu plus affirmé que votre 60/40 traditionnel, compte tenu du fait que les taux sont plus bas en ce moment », souligne-t-il. De plus, il suggère aux investisseurs d’intégrer la classe d’actifs éprouvée des certificats de placement garantis (CPG) à leur portefeuille de titres à revenu fixe (ainsi que les obligations d’État et d’entreprises). Le meilleur taux de CPG de cinq ans sur ratehub.ca était de 2,3 % à la mi-août.

Remplir le reste de la répartition des titres à revenu fixe exige de la créativité en raison des faibles taux d’intérêt. Darryl Brown suggère des actions privilégiées, à condition que leur pondération soit relativement faible. Les actions privilégiées sont plus sûres que les actions, mais elles ne remplacent pas les titres à revenu fixe, explique-t-il.

Bien que Darryl Brown recommande un FNB d’actions privilégiées (Horizons Active Preferred Share ETF [HPR]) dans son portefeuille, il note que la sélection de sociétés individuelles est plus avantageuse, car seule une poignée de FNB d’actions privilégiées ont une fonction de réinitialisation des taux (ce qui signifie qu’ils paient un taux de dividende fixe, par opposition à un taux variable, jusqu’à la date de réinitialisation). Environ deux tiers des actions détenues par HPR sont à taux fixe flottant (fixed-floating) et versent un dividende fixe pendant une période initiale.

Darryl Brown tient également compte des facteurs environnementaux, sociaux et de gouvernance (ESG). « Le leadership environnemental va devenir un sujet de plus en plus important pour les investisseurs », tout comme la conscience sociale, assure-t-il. Par exemple, les investisseurs peuvent considérer des entreprises dont les valeurs s’alignent sur les objectifs de développement durable des Nations Unies ou qui font preuve de valeurs progressistes, comme une société de médias sociaux qui surveille les discours de haine.

Il met autant que possible l’accent sur les questions ESG dans l’ensemble du portefeuille, considérant qu’une gestion active du portefeuille est nécessaire pour appliquer la méthodologie ESG. Parmi les entreprises technologiques à grande capitalisation qu’il privilégie, certaines font mieux que d’autres en matière de normes ESG, note-t-il.

Le portefeuille de Darryl Brown permet également de contrôler les biais domestiques. Par exemple, HPR, qui investit principalement dans des actions privilégiées de sociétés canadiennes, représente 5 % du portefeuille. La pondération reflète le Canada en tant que proportion de l’univers d’investissement mondial, commente-t-il.

Les marchés émergents sont absents, car « ils sont encore plus risqués en ce moment », ajoute-t-il.

Pour voir le tableau en plus grand, cliquez ici.

S’appuyer sur des principes

Alfred Lee, directeur des FNB de la BMO, stratège en investissement et gestionnaire de portefeuille chez BMO Global Asset Management à Toronto, affirme qu’un portefeuille équilibré et résistant à la récession doit reposer sur trois principes :

- la croissance défensive;

- la diversification;

- et la stratégie cœur-satellite.

« La gestion du risque de baisse est très importante dans ce genre de marché », où la volatilité peut survenir de manière inattendue, explique Alfred Lee. « Si vous perdez 5 % sur un actif, il faut plus de 5 % pour revenir au seuil où vous étiez précédemment ».

Le marché ne récompense pas les investissements à très haut risque, comme c’était le cas avant 2008, c’est pourquoi Alfred Lee préfère une croissance défensive – « des sociétés à plus forte capitalisation, plus matures, qui ont un flux de revenus régulier et prévisible ».

Le deuxième principe est la diversification. Le portefeuille doit être « stable dans de nombreux environnements macroéconomiques différents », explique-t-il — par exemple lorsque les banques centrales augmentent les taux ou réduisent progressivement l’assouplissement quantitatif. Si l’ensemble du portefeuille se comporte bien en même temps, ce n’est pas un bon signe, précise-t-il. Il suggère une répartition des actifs d’environ 50 % d’actions, 30 % d’obligations et 20 % d’actifs non corrélés.

Le troisième principe consiste à utiliser une stratégie de base cœur-satellite. Le noyau ou le cœur – environ 80 % du portefeuille – représente des idées séculaires à plus long terme en utilisant des FNB à large bêta ou des FNB factoriels. Les 20 % restants sont thématiques, avec un potentiel de générateur d’alpha. Ces derniers sont des positions à court terme qui peuvent maintenir l’engagement des investisseurs, déclare Alfred Lee.

Pour faire face à la croissance défensive, Alfred Lee choisit deux FNB à faible volatilité — l’un exposé aux actions canadiennes (ZLB) et l’autre axé sur les États-Unis (ZLU). Ces FNB investissent dans des noms à faible bêta qui sont moins sensibles aux mouvements du marché. Un FNB mondial (ZGQ), qui offre une exposition à des titres de premier ordre, complète son portefeuille principal.

Un choix thématique est un FNB d’actions d’iShares (CEW) offrant une exposition aux banques et aux assureurs canadiens. Ce FNB compense la faible exposition aux banques dans les positions de base, dit-il. L’autre FNB thématique, un fonds mondial de robotique et d’intelligence artificielle (BOTZ), offre un potentiel d’alpha.

Pour les obligations, Alfred Lee choisit le FNB d’obligations totales (ZAG) pour une large exposition — il est relativement bon marché à huit points de base, détaille-t-il.

Il choisit également un positionnement thématique au sein des titres à revenu fixe : exposition à des obligations d’entreprises non-BBB, ou de qualité supérieure, au Canada (ZQB) et aux États-Unis (QLTA). Ces FNB évitent les taux d’intérêt négatifs en dehors de l’Amérique du Nord.

Dans la catégorie des actifs non corrélés, il choisit un FNB sur l’or couvert en dollars canadiens (CGL). « Le dollar canadien a tendance à être corrélé au prix de l’or, déclare Alfred Lee. Chaque fois que le dollar américain s’affaiblit, vous voulez cette corrélation négative entre le dollar américain et l’or. »

Un FNB sur les obligations du Trésor américain à long terme (TLT) agit comme une couverture contre les corrections et marchés baissiers. « Chaque fois que des actifs à risque sont vendus, les bons du Trésor américain à long terme se comportent très bien », explique Alfred Lee.

Un FNB anti-bêta neutre par rapport au marché (QBTL) qui utilise une stratégie long/short peut se couvrir contre les baisses du marché — dans ce cas, parce qu’il a une position acheteur sur les actions volatiles et une position vendeur sur le marché. Lors du marché baissier de mars, ce FNB s’est bien comporté, explique Alfred Lee.