Durant la chute des marchés qui a sévi pendant les neuf premiers mois de 2022, l’indice S&P 500 a reculé de 19,7 % et le S&P TSX, de 11,1 %. Tandis que la plupart des portefeuilles mordaient la poussière, dans la foulée, les détenteurs des meilleurs fonds alternatifs enregistraient des gains positifs.

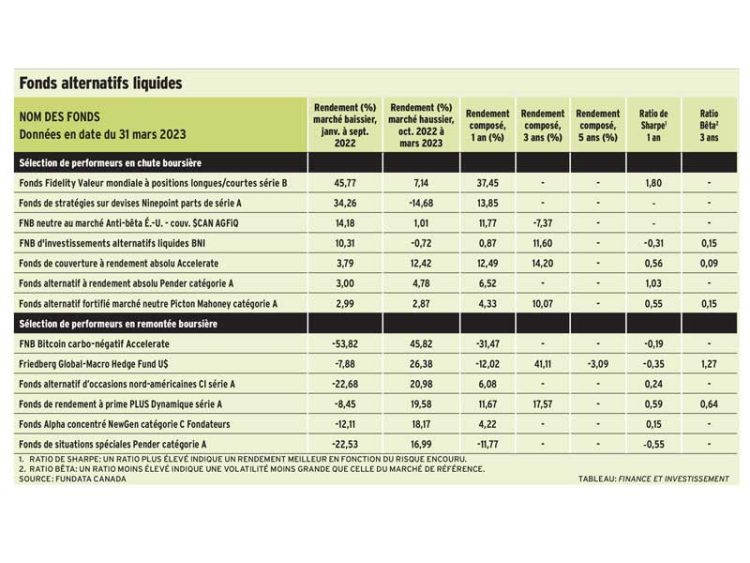

Le Fonds Fidelity Valeur mondiale à positions longues/courtes sur neuf mois a récolté un vertigineux 45,8 %, le Fonds d’occasions en difficulté Black Diamond a affiché un gain de 44,8 % tandis que le Fonds de stratégies sur devises Ninepoint a réalisé 34,3 %.

Rendements spectaculaires, certes, en période de détresse boursière, mais attention à la suite. Dans les six mois qui ont suivi la débandade, le fonds de Fidelity a été à la traîne des deux indices, soit une remontée de 7,1 % contre 14,2 % pour le S&P 500 et 10,8 % pour le S&P/TSX. Dans le cas du fonds de Black Diamond, c’est au lendemain de la chute des marchés que les choses se sont détériorées, le fonds s’engloutissant de 86,5 %, et celui de Ninepoint, de 14,7 %.

Défensif… Ou défoncé

Pour cette chronique, nous avons demandé à Fundata de produire deux tableaux (dont nous montrons des extraits ci-joints). D’une part, Fundata a établi un classement des fonds alternatifs liquides qui ont montré la plus forte résistance à la baisse durant la chute boursière, d’autre part, un classement des fonds qui ont montré la plus forte remontée après la chute.

Pour consulter le tableau en grand format, cliquez ici.

Les différences sont étonnantes. Dans le premier cas, les fonds les plus défensifs, au point de profiter même de la baisse boursière, ont démontré peu de vigueur dans la remontée. Le fonds qui se détache le plus à ce chapitre est le Fonds de couverture à rendement absolu Accelerate, qui a augmenté de 3,8 % durant la baisse et continué sur sa lancée, progressant par la suite de 12,4 %.

Dans l’autre classement, on assiste à des remontées spectaculaires. Par exemple, le FNB Bitcoin carbo-négatif Accelerate a grimpé de 45,8 % et le FNB des crypto-monnaies Evolve, de 39 %. Cependant, ni l’un ni l’autre n’a réussi à rattraper les pertes subies durant la débâcle : le premier a reculé de 53,8 %, l’autre de 56,4 %. En fait, aucun des fonds de ce classement n’a vraiment réussi à récupérer les pertes des neuf mois précédents, sauf le Friedberg Global-Macro Hedge Fund:après avoir cédé 7,9 % (moins que les deux grands indices), il s’est hissé hardiment de 26,4 %.

Notons aussi que les trois premiers fonds du deuxième classement sont tous consacrés aux crypto-monnaies, un marché hautement spéculatif dont les hauts et les bas semblent échapper à toute rationalité.

L’effet « vente à découvert »

L’élément clé dans la recette des fonds qui ont résisté à la chute boursière – qui ont en fait gagné durant cette période – tient à la vente à découvert. L’autre composante importante est celle du levier financier.

La stratégie d’Accelerate recourt aux grands facteurs bien connus : valeur, momentum, qualité, croissance, comme plusieurs fonds classiques, d’ailleurs. « Mais ce qui manque à ces fonds est la partie de la vente à découvert », tranche Julian Klimochko, chef de la direction et chef des investissements à Accelerate Financial Technologies, à Calgary.

Le fonds procède en filtrant mensuellement les 4 000 titres boursiers en Amérique du Nord pour en tirer deux classements de 50 titres. Les 50 meilleurs titres présentent une foule de composantes positives relatives aux facteurs énumérés plus haut et sont les candidats qu’Accelerate achète. Puis il y a les 50 titres « cancres » que la firme vend à découvert. À partir de ces sélections, les titres sont constamment rééquilibrés.

« Nous établissons le point d’équilibre à 110 % acheteur et 50 % vendeur, de façon telle que notre exposition brute est de 160 %, mais notre exposition nette, de 60 % », dit le dirigeant. C’est ainsi que le portefeuille préserve sa neutralité par rapport au marché des actions.

Repérer les changements positifs

Une stratégie similaire anime Jeff Bradacs, cochef des stratégies d’actions et chef de la gestion de portefeuille et négociation chez Picton Mahoney Asset Management, à Toronto. L’objectif de son fonds, typique pour la catégorie non traditionnelle, est « de produire des rendements positifs quelle que soit la direction des marchés, dit-il. Nous tâchons de produire de l’alpha entre nos positions longues et à découvert, éliminant ainsi tout bêta. Car le rendement résulte souvent d’une catégorie d’actifs (bêta) plutôt que de l’habileté du gestionnaire (alpha). En étant un marché neutre, on retranche le bêta et on se concentre sur l’alpha que peut produire le gestionnaire. »

L’approche de Jeff Bradacs se distingue de celle de Julian Klymochko en ce qu’il se concentre sur les entreprises où il repère des changements positifs ou des changements négatifs, achetant les premières, vendant à découvert les secondes. Par changement positif, il entend des situations où une entreprise gagne un nouveau marché ou un président de premier plan; un changement négatif signale évidemment le contraire.

Le FNB d’investissements alternatifs liquides de Banque Nationale Investissements (BNI) adopte une stratégie complètement différente des deux fonds précédents, axée sur les contrats à terme. Ici, le portefeuille est réparti entre des obligations gouvernementales américaines (T-Bills) à environ 95 %, et des contrats à terme concentrés dans le secteur des denrées de base et des devises.

Il faut dire que les contrats à terme introduisent une valeur notionnelle qui compose en quelque sorte le levier du portefeuille. Ainsi, contre une mise au jeu de 5 $, le fonds retient un contrat à terme sur le maïs qui peut engager une valeur notionnelle de 60 $, alors qu’un autre contrat sur le cuivre engagerait une valeur notionnelle de 35 $, explique Zaid Shoufan, associé à BNI. Ainsi, le portefeuille se retrouve avec un levier de 100 % en contrepartie de ses positions obligataires de 95 $. « Le fonds maintient un levier moyen autour de 120%, mais on peut aussi monter à 250 % et même jusqu’à 300 % », explique le gestionnaire.

L’objectif du fonds est de produire un rendement absolu de 3 % net de frais au-dessus du rendement de la partie obligataire. « Ce sont les contrats à terme qui donnent cette valeur ajoutée », note Zaid Shoufan. Cependant, dans le cas de la chute boursière de 2022, c’est la vente à découvert de titres obligataires qui a permis au fonds de générer un rendement à contre-courant de 10,3 %.

Les rendements positifs exceptionnels des lauréats de notre classement étaient-ils opportunistes? Julian Klymochko s’en défend bien. Son approche n’est pas « tactique », insiste-t-il. Avant que les marchés ne sombrent, les positions longues et à découvert étaient déjà fermement établies, laissant les choses suivre leur cours dans la chute générale. Une position opportuniste, par exemple, aurait été de se précipiter pour vendre à découvert des titres technologiques. Or, « nous n’avons jamais vendu à découvert les FANG (Facebook, Amazon, Netflix, Google, Microsoft), affirme le gestionnaire, parce qu’il s’agit de titres de haute qualité, bien qu’ils soient surévalués; mais ils ne ressortent pas ni dans notre décile supérieur ni dans le décile inférieur ».