Évaluer la pertinence du report du moment où un client commence à toucher ses rentes publiques de retraite est un sujet qui ne se démode pas. Alors que plusieurs clients réclament leurs rentes publiques aussitôt qu’ils y ont accès, d’autres se demandent s’il est rentable d’effectuer un report de ces rentes, étant donné leur bonification.

Dans bon nombre de situations, le report est avantageux pour le client et voici pourquoi.

Le report maximal de la pension de la Sécurité de la vieillesse (PSV) donnant droit à une bonification est de 60 mois après l’âge de 65 ans. A raison de 0,6 % par mois, le report peut ainsi faire grimper la rente de 36 % lorsqu’on attend le maximum, soit jusqu’à 70 ans, pour un client ayant résidé toute sa vie au Canada.

La rente de retraite du Régime de rentes du Québec (RRQ), quant à elle, peut faire l’objet d’un report allant jusqu’à 84 mois à un taux mensuel de 0,7 % pour une bonification de 58,8 % à 72 ans. Avec les nouvelles règles où les années de report ne pénalisent plus le rentier, on n’a plus à se soucier d’une réduction des gains moyens dans le calcul.

Avec une PSV de 8 791 $ pour l’année 2025 et une rente mensuelle maximale de 1 433 $ au 1er janvier 2025 (17 196 $ pour l’année) pour la rente du RRQ, les rentes bonifiées maximales grimpent donc à 11 956 s à 70 ans pour la PSV (avant 75 ans, moment où elle augmente de nouveau de 10 %) et 27 307 $, à 72 ans, pour la rente du RRQ.

Si on ne s’attarde qu’à la bonification, elle est ainsi de 3 165 $ par année pour la PSV et 10 111 $ pour la rente RRQ, pour un total de 13 276 $.

On pourrait faire des calculs d’actualisation de ces revenus pour trouver la valeur de ces rentes. Ce faisant, il resterait des éléments à garder à l’esprit :

- Une actualisation au taux d’inflation ne représente pas la valeur qu’il faudrait conserver dans un compte d’investissement pour éponger les écarts entre les situations de report et de non-report. Il faudrait donc actualiser au taux de rendement généré par les comptes d’investissement et tenir compte de la fiscalité selon le type de compte d’accumulation ;

- Il faudrait faire des calculs séparés pour la PSV et le RRQ étant donné qu’ils ne débutent pas en même temps ;

- Pour la PSV, avant d’actualiser, il faudrait indexer la rente bonifiée au taux d’inflation, alors que pour la rente du RRQ, il faudrait utiliser une indexation égale à l’augmentation du maximum des gains admissibles (MGA), qui est historiquement différent et supérieur ;

- Pour le RRQ, il faudrait tenir compte de la bonification des volets 1 et 2 du régime selon l’année où la rente serait prise ;

- A ces bonifications actualisées, il ne faudrait pas oublier de soustraire le coût de renonciation, c’est-à-dire tenir compte du fait que des décaissements devraient être faits avant que les rentes bonifiées ne soient versées ;

- Il faudrait choisir la durée d’actualisation, par conséquent l’âge de décès du client. C’est le plus gros défi.

En faisant cet exercice, on retrouverait une certaine valeur. Or, il serait plausible qu’elle ne soit que d’une utilité très limitée. En effet, le sixième élément, la durée des rentes, est le plus important. Le client ne devrait pas prendre une décision basée sur une seule image. Il faudrait donc faire quelques autres calculs afin d’avoir une meilleure idée des différentes possibilités.

Au lieu de faire cet exercice, j’ai décidé de présenter un graphique qui intègre, dans la planification de retraite des clients, une situation « de base » qui peut être ajustée selon le contexte.

Pour voir ce tableau en grand, cliquez ici.

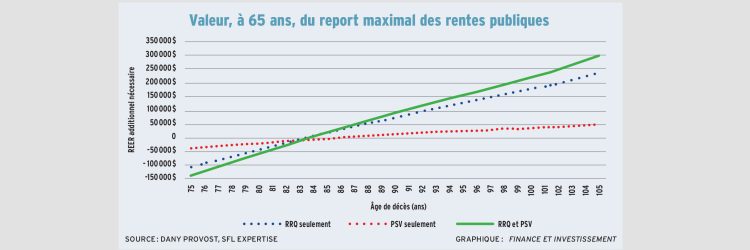

Ce graphique indique, pour tous les âges de décès entre 75 et 105 ans, le montant supplémentaire qu’une personne de 65 ans, au profil d’investisseur modéré, devrait avoir dans son REER, aujourd’hui, afin que sa valeur successorale soit la même dans le cas où elle reçoit ses rentes à 65 ans et celui où elle les reporte au maximum, soit à 70 ans pour la prestation de la PSV et à 72 ans pour celle du RRQ.

Autrement dit, c’est le prix à payer pour ne pas reporter ses rentes publiques : une perte de bonification pour ceux qui choisissent de les toucher dès 65 ans.

On y voit trois courbes : la valeur du REER lorsque la PSV est reportée de cinq ans, mais que la rente du RRQ ne l’est pas (courbe pointillée rouge) ; celle de la rente du RRQ prise à 72 ans, alors que la PSV est demandée à 65 ans (courbe pointillée bleue) ; et la valeur du report total, où les deux rentes sont repoussées au maximum (courbe continue verte).

Pour un client qui subit un décès prématuré, sans surprise, le montant nécessaire est négatif, ce qui signifie qu’un report serait néfaste. On a besoin d’un certain temps pour récupérer les montants de rentes auxquelles on a renoncé pendant des années.

Chaque courbe possède un point de croisement où les deux situations sont équivalentes. Dans la situation illustrée, ce point est de l’ordre de 84 ans (même s’il est théoriquement autour de 87 ans pour le cas du report de la PSV seulement). La décision de reporter une rente est donc judicieuse si le client a de bonnes chances d’atteindre cet âge. Plus le décès est tardif, plus le report a une grande valeur.

Notons que l’impact est plus marqué pour la rente du RRQ que pour la PSV. Une différence logique, qui s’explique pour trois raisons la bonification mensuelle de la PSV est inférieure ; son report maximal dure deux années de moins que la RRQ et le montant maximal de PSV est inférieur. La combinaison de ces éléments explique le fait que, à partir du moment où le report est favorable, sa valeur est répartie dans une proportion d’environ 20-80 en faveur de la rente du RRQ.

Évidemment, votre client doit avoir les ressources nécessaires pour reporter ses rentes publiques. Il est inutile de mettre en péril sa situation financière pour viser à l’optimiser.

Ajustements possibles

On peut apporter des ajustements à ces courbes, notamment avec le profil d’investisseur. Le profil présenté donne un rendement annuel de l’ordre de 3 % après tous les frais.

Dans le graphique illustré, il s’agit d’une projection financière d’un ménage d’une seule personne dont le solde REER de départ est de 1,5 M$ et celui du CELI, de 125 000 $. Ce client a droit à la rente maximale. Son coût de vie a été fixé à 55 000 $ par année et indexé annuellement. D’après les autres simulations faites, l’ordre de grandeur est respecté, peu importe la situation de départ, même en incluant le décaissement d’une société de gestion.

On comprend que si le rendement espéré est supérieur à celui de ce profil modéré, chaque dollar retiré d’un compte d’investissement « coûte » plus cher en renonciation, ce qui diminue la valeur de la bonification liée au report. Ceci a pour effet d’aplatir ces courbes et de repousser légèrement le point de croisement. Par exemple, avec un profil audacieux (25 % titres à revenu fixe-75 % actions), l’âge de rentabilité est repoussé à 86 ans, alors qu’un profil prudent (75-25) le rapproche à 83 ans.

A noter que la fiscalité joue un rôle mineur, ici, étant donné que la comparaison se fait avec le solde d’un REER. Cependant, elle joue tout de même un certain rôle puisque les retraits minimaux d’un FERR peuvent créer des surplus réinvestis dans un CELI ou dans un compte non enregistré, ce qui influe sur le décaissement et la ventilation des revenus de placement. De même, la récupération de la PSV a un effet sur les résultats. On comprend que, pour un retraité ayant un revenu imposable élevé par ailleurs, l’impact du report de la PSV peut être nul.

D’ailleurs, ces projections tiennent compte de l’avantage qu’a un client à retirer annuellement de son REER afin de profiter des mesures socio-fiscales et seuils d’imposition nuls.

Fait à noter, un rendement annuel de 8 %, après frais de gestion et frais de conseil financier, ferait disparaître la valeur de la bonification des rentes, peu importe l’âge et les types de revenus de placement. Cette hypothèse reste farfelue si l’on considère les Normes d’hypothèses de projection de l’Institut de planification financière (Institut).

On peut aussi interpoler entre 0 et les valeurs des courbes illustrées si on veut grossièrement estimer des reports non maximaux. Par exemple, réduit de moitié (soit deux ans et demi pour la PSV et trois ans et demi pour la rente du RRQ) le report pourrait générer une valeur d’environ 200 000 $ à 105 ans et une valeur négative de 70 000 $ pour un décès à 75 ans. Selon mes calculs, chaque baisse de 100 points de base du rendement se traduirait, à 105 ans, par une variation de près de 90 000 $ de la valeur projetée.

On peut faire le même ajustement avec une personne qui ne bénéficie pas de la rente maximale du RRQ. On peut alors multiplier les impacts par la proportion que représente sa rente par rapport à la rente maximale.

De plus, en raison de l’évolution de la bonification du RRQ jusqu’en 2065, la valeur du report peut être augmentée considérablement. En effet, le taux de remplacement de revenu, actuellement en grande partie à 25 %, sera graduellement remplacé par un taux de 33,33 %, soit le tiers de plus (33,33 % par rapport à 25 %). Dans notre exemple, cela signifierait quelque 80 000 $ de plus pour un décès à 105 ans.

Travailler avec ces courbes

Ces courbes donnent un ordre de grandeur, assez précis, de la valeur d’un report maximal des rentes publiques, elles aussi maximales. En apportant les ajustements nécessaires, il est possible d’avoir une idée assez juste de leur valeur dans un contexte qui se rapproche de celui de votre client. Or, l’idéal est d’intégrer les montants dans sa planification de retraite.

Ces courbes demeurent utiles dans la mesure où vous ne pouvez (ou ne voulez) pas produire une multitude de scénarios. Dans ce cas, pourquoi ne pas prendre ce graphique et le présenter tel quel à votre client en lui indiquant les ajustements à faire pour avoir une meilleure idée ?

Par ces courbes, je voulais illustrer l’évolution de la valeur du report et montrer que sa rentabilité n’est atteinte qu’à partir d’un certain âge, soit autour de 84 ans dans plusieurs scénarios.

La vraie question, dès lors, est la suivante : quelles sont les chances de se rendre à cet âge ?

Selon les tables de mortalité utilisées par l’Institut, un homme de 65 ans a plus de 70‘ % de probabilité de survivre au-delà de 84 ans. Cela signifie que si votre client, âgé de 65 ans, décide de ne pas reporter sa rente, il a quelque 70 % de chance de prendre une mauvaise décision. Et pour une femme, ce pourcentage est encore plus élevé…

Alors, il faut continuer à marteler ce message : à moins d’une santé précaire (ou d’antécédents familiaux très défavorables) ou d’une situation financière ne le permettant pas, dans la plupart des situations, le report des rentes publiques est favorable, soit du vivant — pour protéger davantage sa longévité —, soit au décès, en bonifiant la succession. Bonne présentation !

Dany Provost est directeur planification financière et optimisation fiscale à SFL Expertise