Calcul du report du RRQ

Le report de la demande de prestation de retraite au-delà de 65 ans impliquera potentiellement deux mécanismes :

- Un gain en raison du report (8,4% par année de report);

- Une perte potentielle en lien avec la période cotisable.

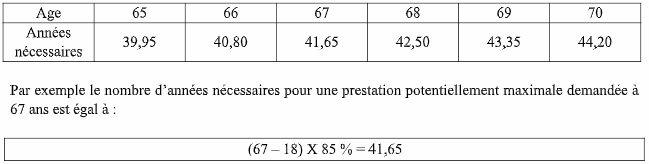

Si le calcul du gain est assez direct, le calcul de la perte potentielle est légèrement plus complexe. La période cotisable va essentiellement des 18 ans du particulier jusqu’au moment où il touche sa prestation de retraite. On retire du calcul les 15% de mois durant lesquels les salaires sont les plus faibles. Cette mécanique fait en sorte que selon l’âge auquel la prestation de retraite est demandée, les années de cotisations nécessaires pour pouvoir toucher potentiellement le maximum des prestations va comme suit :

Le particulier qui demande sa prestation à 67 ans, mais qui n’a cotisé que 25 ans au régime pourrait toucher, avant l’augmentation liée à son âge, au plus 60% de la rente maximale, soit 25 / 41,65. Si en plus, il n’avait pas touché des salaires dépassant les Maximums des gains admissibles (MGA, 57 400 $ en 2019) durant ces années, il toucherait encore moins. Une fois ce calcul effectué, on augmenterait la prestation de 8,4% pour chaque année de report après 65 ans, dans cet exemple, on augmenterait la rente de deux années pour un total de 16,8 %.

Cas analysé

Aux fins de l’illustration, imaginons un particulier âgé de 65 ans et qui ne travaillera plus. Celui-ci à toujours touché des salaires dépassant le MGA, mais n’a pas nécessairement travaillé de très nombreuses années. Nous travaillerons en dollars constants et ne considérons pas la bonification apportée au régime au 1er janvier 2019. On notera enfin que les conclusions pourraient être différentes pour des salaires plus faibles.

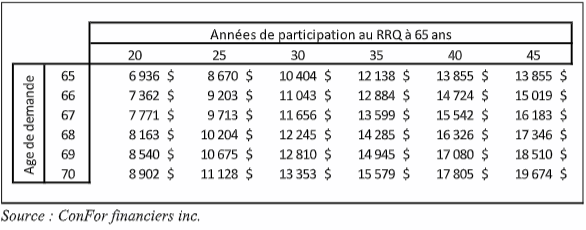

Le tableau ci-après présente, pour le cas analysé, et selon différentes hypothèses de nombre d’années cotisées au RRQ, les rentes qui pourraient être perçues à différents âges :

Par exemple, pour le particulier qui avait cotisé 30 années au RRQ (avec des salaires dépassant le MGA pour toutes ces années), on peut estimer sa prestation payable à 65 ans à 10 404 $1. S’il reporte le paiement de celle-ci à 68 ans, on peut estimer sa prestation payable à 12 245 $2

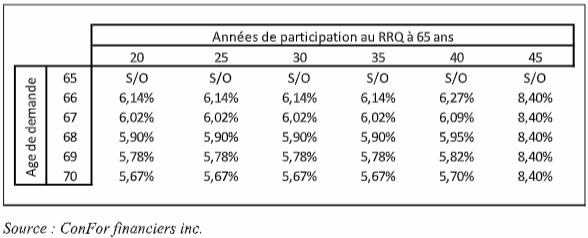

Le tableau ci-après présente, pour toutes ces possibilités, le facteur réel d’augmentation qui découle des deux mécanismes précités (augmentation en raison de l’âge et diminution en raison de la période cotisable) :

Par exemple, pour le particulier qui avait cotisé 30 années au RRQ (avec des salaires dépassant le MGA pour toutes ces années), puisque sa prestation touchée à 68 ans est égale à 12 245 $, cela représente une augmentation de 5,90 %3 par année de report par rapport à sa prestation de 10 404 $ autrement payable à 65 ans. On remarquera, à la lecture du tableau, que seuls ceux qui ont cotisé 44,20 années et plus (ici 45 ans) pourront réellement profiter d’une augmentation de 8,40% par année de report, pour les autres ce sera plus modeste.

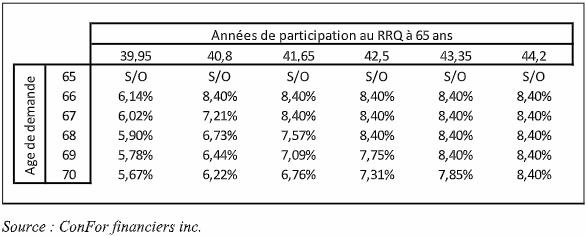

On remarquera également que pour tous ceux qui n’ont pas droit à la prestation maximale à 65 ans (39,95 ans de participation et plus), le facteur réel d’augmentation est indépendant du nombre d’années de participation à 65 ans. Ce dernier constat peut sembler contre-intuitif, mais il est correct. Par exemple, pour le particulier qui avait cotisé 30 années au RRQ (avec des salaires dépassant le MGA pour toutes ces années) qui reporte à 68 ans sa demande de prestation passera d’une prestation qui représente 30 / 39,95 du maximum à une qui représente 30 / 42,50 du maximum. Plus précisément l’augmentation représente (30 / 42,50) / (30 / 39,95) * (1 + 8,4% X 3). Dans cette équation les années de participation à 65 ans, 30 ans, vont s’annuler. L’augmentation sera donc de 39,95 / 42,50 X 1,252 = 17,69 % d’augmentation pour trois ans ou 5,90 % par année. Essentiellement seuls ceux ayant accumulé, à 65 ans, les années de participation présentées au premier tableau nécessaire à l’âge réel visé verront leur prestation augmenter de 8,4% par année après 65 ans comme présenté dans ce dernier tableau :

En conclusion

En conclusion, sauf pour une faible minorité de particuliers, ceux qui auront cotisé de très nombreuses années au RRQ, le fait de reporter le début de la prestation après 65 ans implique une amélioration annuelle de la rente inférieure à 6,5%. Dollar pour dollar cette amélioration est moindre que celle applicable à la PSV, qui elle, est bonifiée à un taux de 7,2% par année. Aussi pour ceux n’ayant moins de 39,95 années de participation à 65 ans, le facteur réel d’augmentation à un âge donné est indépendant de cette participation.

Notes :

(1) 30 / 39,95 X 13 855

(2) 30 / 42,50 X 13 855 X (1 + 0,084 X 3 )

(3) 12 245 $ / 10 404 $ = 17,69 % d’augmentation totale divisé par trois ans = 5,90 %

Merci à Madame Nathalie Bachand de Bachand Lafleur, groupe conseil inc. pour sa collaboration à ce texte.

Martin Dupras, a.s.a., Pl.Fin., M.Fisc, ASC

ConFor financiers inc.

Février 2019