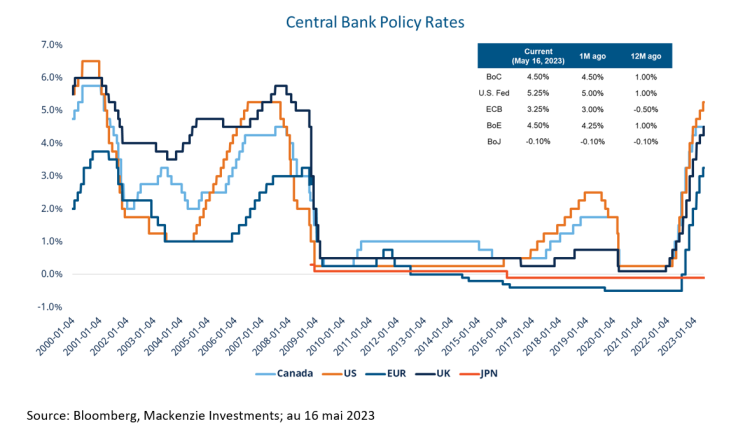

En raison des enjeux d’inflation généralisée et persistante, et conformément à leurs mandats, les différentes banques centrales du monde ont révisé leurs politiques monétaires en 2022. Elles ont réhaussé leurs taux directeurs afin d’orchestrer un ralentissement de l’économie ayant pour but de ramener l’inflation à la cible annuelle de 2 %.

Comme en fait foi le graphique ci-dessous, la hausse a été importante et généralisée.

Pour consulter ce graphique en grand format, cliquez sur le présent lien.

Les marchés obligataires ont bien entendu anticipé et réagi à ces resserrements des politiques monétaires. En conséquence, les rendements obligataires en 2022 ont été les pires de l’histoire moderne.

Une telle volatilité enregistrée pour les titres à revenu fixe, qui est généralement présenté aux clients comme la portion sécuritaire du portefeuille, est inattendue, mal reçue et souvent incomprise de la part des investisseurs. En effet, on intègre les titres à revenu fixe dans les portefeuilles des clients pour les principales raisons suivantes :

- Diversification par rapport au marché des actions;

- Préservation du capital;

- Génération de revenu.

Dans la majorité des cas, les investisseurs au détail, les gestionnaires de patrimoine ainsi qu’une portion grandissante d’investisseurs institutionnels obtiennent leur exposition aux instruments de revenu fixe par l’intermédiaire des fonds d’investissement et des fonds négociés en Bourse (FNB), qu’ils soient activement gérés ou indiciels. Est-ce que l’expérience d’investissement est conforme aux attentes ? Examinons si c’était le cas en 2022.

Diversification par rapport au marché des actions

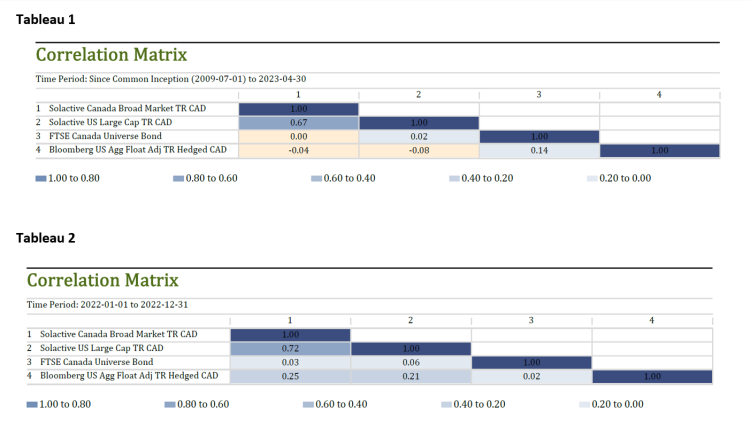

Les corrélations à long terme sont généralement négatives entre les marchés obligataires et de titres de participations d’un même pays. Cependant, les corrélations tendent à augmenter durant les périodes de forte volatilité dans les marchés des actions. Ce phénomène a été particulièrement présent en 2022.

Le Tableau 1 ci-dessous présente les corrélations à long terme au 30 avril 2023 entre les indices d’actions et obligataires au Canada et aux États-Unis.

Le Tableau 2 présente les corrélations pour les mêmes actifs durant l’année 2022 seulement et le phénomène dont il est question plus haut.

Pour consulter ces tableaux en grands formats, veuillez cliquer sur le présent lien.

Rappelons également que les niveaux de corrélation observés au tableau 1 ne sont pas non plus synonyme de rendements opposés. Par exemple, sur la période de 10 ans finissant au 30 avril 2023, l’indice obligataire canadien (FTSE Canada Universe Bond Index) a eu un rendement 20,33 % alors que l’indice d’actions canadiennes (S&P TSX) affiche un rendement total de 123,97 % !

Il est donc important pour les investisseurs de garder à l’esprit que certains facteurs exogènes peuvent faire que les obligations ne vont pas systématiquement agir comme une protection contre la volatilité du marché des actions. Cela arrive spécialement lorsque cette volatilité est imputable aux changements de politique de monétaire qui touche en premier lieu les obligations.

Les créations nettes records dans les FNB de liquidité et de marché monétaire donnent une bonne indication de ce que les investisseurs considéraient comme étant sécuritaire dans la conjoncture particulière de 2022.

Préservation du capital

Théoriquement, une obligation est de la dette émise par une entité (un gouvernement, ou une société par actions, etc.) qui s’engage à payer des intérêts au prêteur et rembourser le capital selon un calendrier de remboursement et des conditions définies à l’avance.

Donc et advenant que l’emprunteur ne fasse pas défaut sur son obligation, l’investisseur (le prêteur) récupèrera son argent à l’échéance. Son capital est préservé. Les rendements sur les obligations sont donc normalement assez prévisibles et stables en autant que l’obligation est conservée jusqu’à l’échéance.

Cependant, la valeur des obligations peut fluctuer pour refléter les conditions actuelles du marché. C’est le cas par exemple si de nouvelles obligations sont émises à des conditions plus attrayantes (comme un taux d’intérêt plus élevé). Alors les obligations en circulation vont voir leur prix diminuer de manière que leur rendement à échéance soit réajusté pour être aligné sur celui des nouvelles obligations émises. Inversement, lorsque les banques centrales baissent leurs taux directeurs (ou lorsque le marché l’anticipe), les obligations en circulation deviennent plus attrayantes, car elles offrent un rendement supérieur. Leur valeur marchande s’apprécie alors et le rendement à échéance diminue.

Tel que détaillé ci-dessus, 2022 était une année exceptionnelle, la Banque du Canada ayant relevé son taux directeur de 0,25 % à 4,5 % alors que la Réserve fédérale américaine a réhaussé son taux directeur de 0% à 4,25 %-4,5 %. Les obligations en circulation offraient des intérêts nettement inférieurs, leur valeur marchande a donc considérablement reculé entraînant un rendement fortement négatif pour les indices obligataires en 2022.

Les FNB d’obligations permettent d’obtenir une exposition à des centaines, voire des milliers d’obligations de différents émetteurs, ayant différentes caractéristiques de risque, de rendement, de dates d’échéance, permettant ainsi une meilleure diversification et un investissement continu. En contrepartie, le FNB n’a pas d’échéance et donc le capital n’est pas garanti.

Génération de revenu

Schématiquement, les obligations (nominales) vont généralement payer un montant fixe périodiquement : le coupon. Ce coupon représente le montant d’intérêts que l’emprunteur rémunère sur le capital prêté. Le revenu reçu jusqu’à l’échéance de l’obligation est donc connu à l’avance, de même que la date à laquelle le capital est remboursé.

En composant un portefeuille de différentes obligations, un investisseur peut alors générer du revenu régulier et prévisible à l’avance, mais fera face au risque de réinvestissement qui survient lorsque les obligations en portefeuille arrivent à échéance et que l’investisseur devra alors réinvestir son capital aux conditions du moment.

Un FNB de titres à revenu fixe, qu’il soit actif ou indiciel, permet une exposition diversifiée à de nombreuses obligations ayant différentes caractéristiques, de générer du revenu et d ’étaler le risque de réinvestissement étant le nombre d’obligations et les différentes échéances auxquelles le portefeuille est exposé.

Conclusion

Les portefeuilles traditionnels 60/40 pondèrent à 40 % les titres à revenu fixe. Malgré l’année atypique de 2022, cette composante du portefeuille est donc importante et offre une diversification contre la volatilité du marché des actions et permet de générer des revenus. À long terme, cette catégorie d’actifs reste généralement plus sécuritaire, car le principal d’une obligation est garanti à échéance par l’émetteur et ce titre financier offre une certaine prévisibilité des revenus.

Les FNB d’obligations permettent d’accéder de manière simple, efficace, peu chère et diversifiée aux marchés des obligations.

Les rehaussements des taux directeurs à leurs niveaux actuels ont été synonymes de rendements obligataires négatifs en 2022. Au moment d’écrire ces lignes, les banques centrales semblent, pour le moment, avoir atteint des niveaux satisfaisants pour ramener l’inflation proche de la cible.

Cette perspective a été un catalyseur positif pour le retour des investisseurs dans les FNB de titres à revenu fixe, pour la performance des obligations en 2023 et pour les perspectives à plus long terme de cette catégorie d’actifs.

Clause de non responsabilité: Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les fonds communs ne sont pas des placements garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Le contenu de ce commentaire (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres, ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement ni comme une offre de vendre ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son intégralité, nous ne sommes aucunement responsables de son utilisation.