Entre avril et mai derniers, huit fonds négociés en Bourse (FNB) offrant une exposition aux obligations structurées adossées à des prêts (OSAP) ont été mis en marché.

Cette nouvelle catégorie d’actifs est plus souvent désignée sous son nom anglais Collateralized Loan Obligations (CLO). Ce sont des titres de créance adossés à des prêts utilisés auparavant uniquement par des investisseurs institutionnels.

Ces prêts sont généralement des prêts bancaires syndiqués accordés à des emprunteurs corporatifs pour financer leurs besoins de liquidités pour investissement pour expansion. Ces prêts sont de qualité d’investissement inférieure et offrent des rendements élevés.

L’étape suivante pour arriver à la création d’un CLO est le regroupement d’un grand nombre (de 50 à 100) de ces prêts dans un seul et même véhicule afin de mutualiser le risque idiosyncrasique à chaque prêt.

Des titres de créance sont finalement émis avec comme collatéral l’ensemble des prêts dans le portefeuille. Différentes séniorités de titres de créance sont émises, allant d’AAA à actions, comme le montre le graphique suivant.

Pour consulter ce tableau en grand format, cliquez ici.

S’attaquer aux mythes liés aux titres d’emprunt titrisés

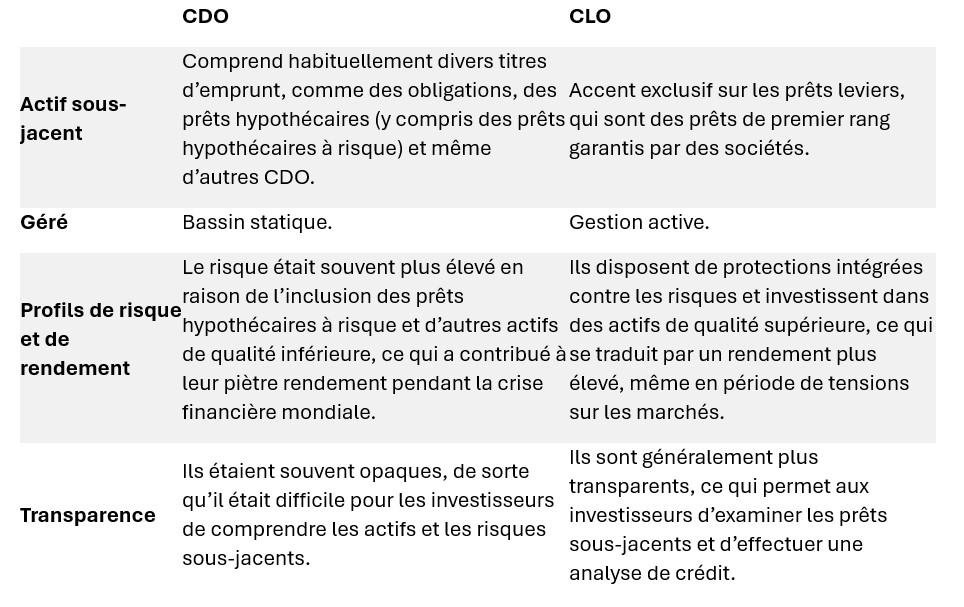

Certains investisseurs peuvent associer la titrisation à la crise financière mondiale de 2008. Si les instruments titrisés ont certainement joué un rôle, la racine du problème vient de ce qui a été titrisé.

Le principal problème était que certaines créances titrisées (collateralized debt obligation – CDO) étaient fondées sur des prêts hypothécaires à risque et des prêts en souffrance.

Il existe des différences cruciales entre les CLO et les CDO[1]:

Pour consulter ce tableau en grand format, cliquez ici.

Les CLO sont fondés sur des prêts garantis de premier rang assortis de faibles taux de défaillance et de taux de recouvrement élevés.

Même si les CLO AAA n’ont affiché aucun défaut de paiement durant la grande crise financière, les règles ont été renforcées depuis. Voici quelques différences notables:

- Les agences de notation exigent désormais que les CLO soient davantage garantis.

- Les CLO sont maintenant garantis presque exclusivement au moyen de prêts garantis de premier rang.

- La documentation est plus conviviale pour les investisseurs, car les gestionnaires de CLO raccourcissent la période de négociation.

Cela devrait rappeler aux investisseurs qu’ils doivent comprendre la structure dans laquelle ils investissent, mais surtout qu’ils doivent faire preuve d’une grande diligence en ce qui concerne les actifs sous-jacents auxquels ils sont exposés.

Comment intégrer les CLO dans un portefeuille

Jusqu’à récemment la catégorie d’actifs n’était pas facilement accessible directement pour les investisseurs de détail. Le marché de la dette titrisée reste encore un marché principalement institutionnel.

Sur le marché américain, le FNB JAAA mis en marché il y a plus de cinq ans a connu des débuts modestes puis une croissance fulgurante dans les deux dernières années, portée par l’accès à la catégorie d’actifs pour les investisseurs de détail ainsi que leurs conseillers en placement.

Plus récemment au Canada, la mise en marché de plusieurs FNB de CLO offre aux investisseurs canadiens des solutions tenant compte des considérations qui leur sont propres et que nous examinerons dans la dernière partie de cet article.

Plusieurs raisons principales ont contribué à l’adoption des CLO dans les portefeuilles des investisseurs et des épargnants de détail:

- Rendement des distributions attrayant pour accroître le revenu d’intérêt généré sur les positions à court terme en liquidités ou quasi-liquidités ;

- Cote de crédit élevée permettant de maintenir ou de rehausser la qualité de crédit ;

- Faible corrélation avec les autres catégories d’actifs ;

- Duration du portefeuille proche de zéro.

Il est cependant important pour les investisseurs de comprendre le comportement attendu de cette catégorie d’actifs afin d’éviter les mauvaises surprises ou un désalignement entre l’utilisation d’un FNB et les objectifs.

Certaines mises en garde sont de rigueur[2]:

- La probabilité de défaut n’est pas nulle. Cependant aucune tranche AAA n’a jamais fait défaut, depuis 1995 jusqu’à fin 2021, plus de 4895 CLO de tranches AAA étaient répertoriés et il faudrait en moyenne des pertes nettes supérieures à 35 % pour commencer à toucher la tranche AAA[3].

- Il existe un risque de remboursement anticipé, les emprunteurs ayant la latitude de rembourser les prêts bancaires, et de réinvestissement à des conditions moins attrayantes.

- Bien que la liquidité du marché ait été testée (aussi récemment qu’en avril 2025 avec les rachats substantiels du FNB américain JAAA), dans le cas d’une crise de liquidité majeure, il y a un risque que les investisseurs ne soient pas en mesure de vendre rapidement et facilement ou optimalement les actifs.

Pour consulter ce tableau en grand format, cliquez ici.

Par ailleurs, les conseillers doivent bien entendu tenir compte à la fois de la tolérance au risque du client et considérer, dans leur vérification diligente, les éléments habituels qui sont propres aux FNB à gestion active. Notons, parmi ceux-ci, la solidité de l’émetteur de FNB, les frais de gestion du FNB par rapport aux autres FNB de la même catégorie d’actifs, les coûts de négociation du FNB ainsi que les autres coûts, comme celui de l’écart cours acheteur/cours vendeur, la liquidité intrinsèque du FNB, ainsi que le rendement espéré du client par rapport à ses objectifs.

L’avantage d’une structure canadienne pour les investisseurs canadiens

Un autre aspect dont il est de plus en plus question chez les conseillers est l’efficience fiscale potentielle dont peut bénéficier un investisseur canadien en achetant un FNB coté au Canada en ce qui concerne les retenues d’impôts étrangères sur les revenus. Le sujet a été abordé plusieurs fois, notamment ici.

Du point de vue d’un client canadien, la devise est également une donnée à prendre en compte dans la stratégie de placements et l’option d’avoir une exposition offerte en dollars canadiens contre les fluctuations du taux de change entre les dollars canadiens et américains. Cela peut avoir un effet décisif.

Depuis le début de l’année, la devise américaine a reculé de 4,48%[4] au moment d’écrire ces lignes, autant de rendement en moins pour un investisseur canadien ayant opté pour une exposition en dollars américains ou en dollars canadiens non protégés contre le risque de change.

Pour les conseillers et les investisseurs qui veulent intégrer une exposition aux CLO dans leur portefeuille, y avoir accès via un FNB canadien (en dollars canadiens, couverts ou non) est donc potentiellement une meilleure option de leur point de vue.

Avertissement : Les placements dans les fonds communs de placement peuvent être assujettis à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les fonds communs de placement ne sont pas des placements garantis, leur valeur change fréquemment et les rendements passés peuvent ne pas se reproduire. Le contenu de ces commentaires (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou de titres, ou les références à des produits ou à des titres) ne doit pas être interprété comme un conseil aux investisseurs ou une offre de vente ou une sollicitation d’une offre d’achat, ou comme une approbation, une recommandation ou une commandite d’une entité ou d’un titre cité. Bien que nous nous efforcions d’en assurer l’exactitude et l’exhaustivité, nous ne sommes pas responsables de son utilisation.

[1] Busting the bias against U.S. securitized – Janus Henderson Investors – US Investor

[2] Source : Mackenzie Investments

[3] Default, Transition, and Recovery: 2020 Annual Global Leveraged Loan CLO Default And Rating Transition Study | S&P Global Ratings

[4] Source: Bloomberg au 23 juin 2025