Les mesures mises de l’avant ont été d’une ampleur et d’une profusion inégalées auparavant. L’année 2020 aura été atypique à plus d’un égard. Au cours d’une année « habituelle », le budget fédéral constitue un moment charnière des faits saillants fiscaux.

Cette année, aucun budget fédéral n’a été déposé. Le gouvernement a plutôt présenté en juillet un portrait économique et budgétaire ainsi qu’un énoncé économique le 30 novembre. Ce caractère hors norme se traduira également dans ce texte puisqu’il sera question, en plus des mesures fiscales, des principales mesures de soutien direct mises en place en réponse à la pandémie de la COVID-19.

La pandémie et le dépôt des budgets

Jadis… mais tout de même en 2020, des mesures fiscales importantes sans lien direct avec la pandémie ont été adoptées et méritent d’être soulignées. Il faut se rappeler que six des 10 provinces canadiennes (Colombie-Britannique, Nouvelle-Écosse, Alberta, Québec, Nouveau-Brunswick et Manitoba) avaient déjà déposé leur budget avant la première vague de la pandémie.

La crise aura également eu des effets sur les mesures déjà annoncées. Comme le gouvernement fédéral n’a pas présenté son budget, cela a occasionné des délais dans la mise en place de certaines réformes prévues comme pour les options d’achats d’action ou encore l’imposition des géants du numérique au fédéral. Ces deux propositions se retrouvent néanmoins dans l’Énoncé économique de l’automne et sont maintenant à l’agenda de 2021.

Inversement, des gouvernements ont utilisé la pandémie comme un accélérateur de certaines réformes en cours, comme pour la baisse d’impôt des sociétés en Alberta ou de l’impôt foncier scolaire au Québec. D’ailleurs, le ministre des Finances du Québec indiquait en entrevue avec Gérald Fillion, être « très content qu’on ait déjà réduit le fardeau fiscal des Québécois, parce que là on aurait moins la marge de manœuvre pour le faire ».

Modifications provinciales aux principaux modes d’imposition

Impôts sur le revenu des particuliers

Québec, dans son Budget du 10 mars, a revu et bonifié le soutien fiscal aux personnes aidantes en remplaçant, à compter de 2020, les crédits d’impôt actuels par le crédit d’impôt remboursable pour personnes aidantes.

Ailleurs au pays, la Colombie-Britannique a introduit, à compter de 2020, une nouvelle tranche à son barème d’imposition au taux de 20,5 % pour les revenus dépassant 220 000 $. Une majoration significative par rapport au taux marginal maximum de 16,8 % qui prévalait en 2019. L’Île-du-Prince-Édouard, où le régime d’imposition n’est pas indexé contrairement au Québec, a augmenté son montant personnel de base pour 2020 de 10 000 $ à 10 500 $ ainsi que son seuil de faible revenu de 18 000 $ à 19 000 $, en plus d’instaurer un nouveau crédit d’impôt non remboursable de 500 $ pour les activités physiques des enfants à compter du 1er janvier 2021. La Saskatchewan a poursuivi la pause de l’indexation de son régime d’imposition des particuliers en 2020, prévoyant toutefois la reprise de l’indexation à compter de 2021. L’Ontario a introduit un nouveau crédit d’impôt aux ainés pour la sécurité à domicile à compter de 2021, soit un crédit à la rénovation visant le maintien à domicile.

Impôts des sociétés

Québec a annoncé de nouvelles mesures destinées aux sociétés, notamment le crédit d’impôt relatif à l’investissement et à l’innovation, la déduction incitative pour la commercialisation des innovations au Québec et le crédit d’impôt Capital Synergie.

L’Alberta a accéléré la réduction du taux d’imposition annoncée dans sa Job Creation Tax Cut. Le taux initial de 12 % en 2019 devait passer graduellement à 8 % en 2022. Toutefois, le gouvernement a décidé d’opérer la réduction restante, soit de 10 % à 8 %, dès le 1er juillet 2020. En Nouvelle-Écosse, le taux général d’imposition des sociétés et le taux d’imposition des petites entreprises ont été diminués respectivement de 16 % à 14 % et de 3 % à 2,5 % à compter du 1er avril 2020.

À l’Île-du-Prince Édouard, le taux d’imposition pour les petites sociétés passera de 3 % à 2 % à compter du 1er janvier 2021. L’Ontario a doublé (de 490 000 $ à 1 M$) le seuil d’exonération pour l’impôt santé des employeurs pour l’année 2020 en réponse à la pandémie, un retour au seuil normal étant initialement prévu en 2021. Toutefois, la mesure a été pérennisée dans le budget provincial présenté à l’automne. De plus, comme c’est le cas chaque année dans plusieurs provinces, incluant le Québec, une pléthore de crédits d’impôt pour lesquels la date de fin approchait a été prolongée.

Impôts fonciers

En juin, Québec a devancé la baisse du taux unique de la taxe scolaire pour compléter son engagement sur 2 ans, au 1er juillet 2020, plutôt que sur 4 ans comme c’était initialement prévu.

L’Ontario a annoncé une réduction de l’impôt foncier des entreprises à partir de 2021 en introduisant un taux plafond visant à uniformiser davantage le régime. La province autorisera également les municipalités à réduire les impôts fonciers des petites entreprises, envisageant du même souffle de fournir des réductions correspondantes. Finalement, l’Ontario a réaffirmé sa volonté de passer en revue son système d’évaluation et de taxation foncière.

La Colombie-Britannique a modifié son mécanisme d’évaluation foncière de sorte que celle-ci sera fondée sur l’indice des prix à la consommation (IPC) plus 1 % plutôt qu’uniquement sur l’IPC à compter de l’année d’imposition 2021.

Le Nouveau-Brunswick a annoncé une réduction annuelle du taux d’impôt foncier de 8,25 ¢ par tranche de 100 $ d’évaluation pour les immeubles non résidentiels de 2021 à 2024, en plus d’entreprendre un examen de la valeur de l’évaluation pour les grandes installations industrielles.

En Alberta, le gouvernement a tablé sur une augmentation de 3,1 % du taux de la taxe scolaire en 2020-2021.

Taxes à la consommation

Le fédéral, dans son Énoncé économique de l’automne, a annoncé des changements importants à venir en 2021, de manière à ce que la TPS/TVH soit perçue sur les produits numériques et services vendus aux consommateurs canadiens par des fournisseurs étrangers, sur les biens fournis par l’entremise d’entrepôts de distribution ainsi que sur les logements provisoires offerts au moyen d’une plateforme numérique.

L’Alberta a confirmé que sa taxe de 4 % sur le tourisme s’appliquera à l’hébergement temporaire comme Airbnb. Également, plusieurs provinces ont élargi leur assiette fiscale en y ajoutant les produits de vapotage. Comme chaque année, dans plusieurs provinces, les taux des taxes sur le tabac ont été augmentés.

Taxation et tarification du carbone

L’année 2020 a été cruciale en dépit d’un nombre d’annonces restreint. Les audiences de la Cour suprême du Canada concernant la contestation de la tarification fédérale du carbone, initialement prévues en mars, ont finalement eu lieu en septembre. La décision attendue aura un impact durable sur le prix de la pollution au pays. Le fédéral, dans son Énoncé économique de l’automne, souligne également que l’introduction d’un mécanisme d’ajustements à la frontière pour le carbone est à l’étude en regard des « importations en provenance de pays qui n’ont pas de tarification du carbone ».

Parmi les autres développements survenus en 2020, soulignons néanmoins l’annonce de l’alignement de la Colombie-Britannique sur la méthodologie fédérale à compter du 1er avril 2020 en ce qui concerne le taux de la taxe carbone. Également, le Nouveau-Brunswick et Terre-Neuve-et-Labrador ont annoncé des réductions substantielles de leur taxe sur l’essence provinciale pour compenser, en partie, l’augmentation découlant de la tarification du carbone.

Soutiens en réponse à la pandémie

À partir de la mi-mars, les gouvernements ont été presque entièrement mobilisés par la pandémie et ses conséquences.

Si les dépenses reliées à la COVID-19 ont été importantes, la portion de celles-ci liée directement à la fiscalité reste somme toute marginale. Cela s’explique par le fait que les annonces purement fiscales ont essentiellement consisté en des reports et des assouplissements. À titre d’exemple, le total des montants d’impôt fédéral reporté entre le 18 mars et le 1er septembre est évalué à 63,7 G$ par le Directeur parlementaire du budget (DPB), mais le coût net de cette mesure pour le gouvernement est estimé à « seulement » 551 M$, montant qui correspond principalement aux intérêts et pénalités abandonnés et aux défauts sur les paiements reportés. Les reports et assouplissements sont venus de tous les gouvernements et ont porté sur un grand éventail d’impôts et taxes. À titre d’exemple, un grand nombre de municipalités au pays ont reporté les paiements de taxes foncières.

Toujours en lien avec la fiscalité, il est tout de même intéressant de noter l’adaptation temporaire de la fiscalité à la COVID-19 par la simplification de la déduction pour frais de bureau à domicile annoncée dans l’Énoncé économique fédéral de l’automne.

Cela dit, le gouvernement fédéral étant responsable de l’assurance-emploi en vertu du partage constitutionnel des compétences, il a eu à préparer une réponse vigoureuse à la fermeture de l’économie. Les provinces, responsables de la santé, ont davantage eu à composer avec l’aspect sanitaire de la crise. En pratique, la situation s’est néanmoins révélée plus nuancée, chacun des gouvernements devant réagir sur plusieurs fronts. Néanmoins, ce constat général explique pourquoi les mesures de soutien direct, notamment aux travailleurs et aux entreprises, ont principalement émané du gouvernement fédéral, alors que les provinces ont plutôt cherché à compléter l’offre fédérale.

La réponse initiale du fédéral à la crise s’est d’abord articulée autour de deux programmes phares, soit la Prestation canadienne d’urgence (PCU) et la Subvention salariale d’urgence du Canada (SSUC). En théorie, les deux programmes avaient des objectifs complémentaires : la SSUC visait à éviter les pertes d’emploi et même à réembaucher les travailleurs mis à pied, alors que la PCU constituait un soutien pour ceux dont l’emploi n’avait pu être préservé. En pratique, de la concurrence s’est opérée entre les deux programmes, ce qui s’explique possiblement en partie parce qu’ils n’ont pas été mis en place simultanément et qu’il y avait asymétrie en regard de leur niveau de complexité, la PCU étant perçue comme beaucoup plus simple.

Le soutien direct aux travailleurs ayant perdu leur emploi en raison de la COVID-19 a évolué sensiblement au cours de l’année. Initialement, c’est le programme d’assurance-emploi qui aurait dû les recevoir, mais devant l’incapacité du régime à absorber le nombre élevé de demandes, le gouvernement fédéral a mis en place les allocations de soins d’urgence et de soutien d’urgence, qui ont rapidement été remplacées par la PCU. Cette dernière, initialement offerte pour un maximum de 16 semaines à partir du 15 mars, a été prolongée à 24 semaines, puis à 28 semaines jusqu’au 26 septembre.

À partir du 27 septembre, la PCU a été remplacée par un régime d’assurance-emploi simplifié (AE) et bonifiée en combinaison avec la Prestation canadienne de la relance économique (PCRE), un programme pour certaines personnes non admissibles à l’AE comme les travailleurs autonomes, ainsi que la Prestation canadienne de la relance économique pour proches aidants (PCREPA). Alors que l’approche utilisée avec la mise en place de la PCU était assez unique, le portrait actuel ressemble, en bout de piste, davantage à ce qui s’est fait parmi les pays de l’OCDE.

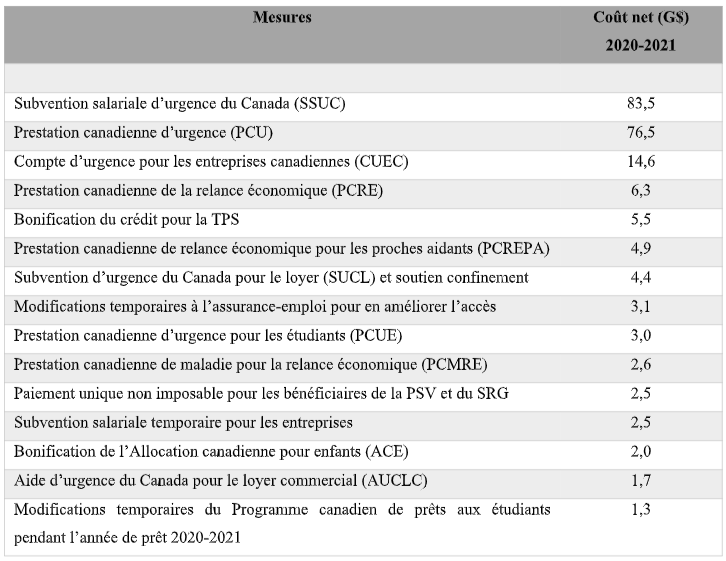

L’incidence budgétaire combinée de la PCU, la SSUC, la PCRE, la PCREPA et l’Assurance-emploi simplifiée s’élevait à 174 G$ pour 2020-2021. À titre comparatif, il s’agit essentiellement de 12 G$ de plus que l’ensemble des recettes fiscales projetées pour l’impôt sur le revenu des particuliers fédéral – la principale source de recettes fiscales du gouvernement – en 2020-2021.

Les programmes ont été si nombreux qu’il est impossible de tous les traiter ici, mais soulignons néanmoins les mesures de soutien direct dont l’incidence budgétaire nette pour 2020-2021 est estimée à plus d’un 1 G$ selon les estimations les plus récentes de l’Énoncé économique de l’automne. Notons toutefois que pour certaines mesures, dont la SSUC, des coûts sont prévus en 2021-2022.

Pour les entreprises, les mesures de soutien direct ont notamment pris la forme du Compte d’urgence pour les entreprises canadiennes (CUEC), un programme de prêt comportant initialement une portion de 10 000 $ pouvant être radiée et auquel s’est ajouté une deuxième tranche de 10 000 $ à l’automne. L’incidence budgétaire de ce programme est estimée à 14,6 G$ pour 2020-2021.

Le gouvernement fédéral a également apporté un soutien au loyer, d’abord par l’entremise de l’Aide d’urgence du Canada pour le loyer commercial (AUCLC) d’avril à septembre inclusivement, puis de la Subvention d’urgence du Canada pour le loyer (SUCL) à compter du 27 septembre. L’incidence budgétaire de ces deux programmes pour 2020-2021 est estimée à 6,0 G$.

Finalement, des clientèles jugées plus vulnérables ont été ciblées par les mesures d’aide directe du gouvernement fédéral. Les plus importantes en termes de coût ont bénéficié aux contribuables à faibles revenus (bonification du crédit pour la TPS de 5,5 G$), aux étudiants (création de la PCUÉ de 3,0 G$ et modification au programme de prêts étudiant de 1,3 $), aux ainés (paiement unique non imposable pour les bénéficiaires de la PSV et du SRG de 2,5 G$) ainsi qu’aux familles (bonification de l’ACE de 2,0 G$).

Les mesures d’aide directe provinciales, plus modestes que celles du fédéral, ont néanmoins été nombreuses et diversifiées. Elles ont visé à combler les angles morts des mesures fédérales pour tenir compte des spécificités provinciales, à la fois quant aux conséquences de la fermeture de l’économie et aux défis entourant sa réouverture.

Conclusion

Dans le contexte d’urgence lié à la pandémie, la nécessité d’agir rapidement a relégué la fiscalité à l’arrière-plan au profit de mesures d’aide directe aux individus et aux entreprises.

La situation risque de changer au cours des prochains mois et années.

À court terme, le système fiscal pourrait être mis à contribution pour favoriser la relance économique. Déjà, la campagne électorale provinciale qui vient de se terminer en Colombie-Britannique en a fourni un aperçu alors que le Parti libéral (défait) proposait d’éliminer entièrement, mais temporairement pendant un an, la taxe de vente provinciale dont le taux est de 7 % pour aider l’économie de la province à se remettre de la pandémie.

À moyen terme, la fiscalité pourrait également être mise à contribution pour collecter les recettes nécessaires à renflouer les coffres de l’État, mis à mal par la pandémie, de manière à assurer le financement des dépenses publiques. Le plus récent discours du Trône fédéral va d’ailleurs en ce sens en prévoyant notamment que le « gouvernement déterminera […] de nouveaux moyens de taxer les inégalités extrêmes sur le plan de la richesse », notamment en limitant « les déductions pour option d’achat d’actions des gens riches » et en « s’attaquant à l’évitement de l’impôt sur les sociétés par les géants du numérique ».

L’Énoncé économique fédéral de l’automne pave la voie à plusieurs de ces changements, annonçant même son intention d’imposer unilatéralement une taxe aux sociétés offrant des services numériques à compter de janvier 2022, même si une entente n’est pas intervenue d’ici là avec ses partenaires internationaux, « jusqu’à ce qu’une approche commune acceptable la remplace ».

Toujours dans le discours du Trône, le gouvernement fédéral annonce qu’il « maintiendra sa politique de tarification de la pollution » parce qu’il « ne devrait pas être permis de polluer gratuitement ». Cette volonté est tributaire de la décision de la Cour suprême du Canada, dont le résultat devrait être connu à brève échéance. Les appels du pied pour une réforme fiscale verte se font aussi de plus en plus insistants.

Bref, l’année atypique qui se termine pourrait bien marquer le début d’une période d’effervescence en matière de fiscalité.

Le présent article est principalement tiré d’extraits du Bilan de la fiscalité au Québec – Édition 2021. Les auteurs remercient la Chaire en fiscalité et en finances publiques de l’Université de Sherbrooke (CFFP) pour l’appui financier qui a rendu possible la réalisation du bilan. Le lancement de celui-ci a eu lieu le 8 janvier 2021 par la CFFP en collaboration avec l’Association de planification fiscale et financière (APFF).

Par Tommy Gagné-Dubé, Professionnel de recherche, Chaire en fiscalité et en finances publiques, Université de Sherbrooke, tommy.gagne-dube@usherbrooke.ca

Luc Godbout, Professeur de fiscalité, Titulaire de la Chaire en fiscalité et en finances publiques, Université de Sherbrooke, luc.godbout@usherbrooke.ca

Ce texte a paru initialement dans le magazine Stratège de l’APFF, (Hiver 2021), vol. 25, no 4.