Qui l’eût cru? Après des années de revendications et de supplications de fiscalistes, regroupements d’entrepreneurs et autres intervenants, il sera dorénavant tout aussi avantageux pour un entrepreneur de vendre les actions de son entreprise à ses enfants qu’il l’était de les vendre à un tiers !

En effet, le Projet de loi C-208 (« PL C-208 »), qui a obtenu la sanction royale le 29 juin 2021, modifie certains paramètres de l’article 84.1 de la Loi de l’impôt sur le revenu (« L.I.R. »). Enfin un entrepreneur pourra vendre les actions de sa société à une société de gestion contrôlée par ses enfants ou ses petits-enfants tout en bénéficiant de sa déduction pour gains en capital (« DGC ») au passage – ce que nous nommerons « transfert intergénérationnel d’entreprises ».

Dans ce texte, nous vous proposons un survol des modifications apportées par le PL C-208. Dans un premier temps, nous décrirons les assouplissements proposés par le PL C-208. Ensuite, nous verrons les similarités et les distinctions entre le PL C-208 et le régime applicable au Québec, en vigueur depuis le 16 mars 2016. Finalement, nous traiterons du flou actuel concernant l’entrée en vigueur du PL C-208.

Le PL C-208 – Les assouplissements

Le paragraphe 55(2) L.I.R. – Les frères et sœurs redeviennent liés !

Le régime antérieur

De manière générale, le paragraphe 55(2) L.I.R. est une règle spécifique anti-évitement qui a pour effet de convertir en gain en capital un dividende imposable, réputé ou réel, lorsque certaines conditions sont remplies. Alors que plusieurs exceptions sont prévues au paragraphe 55(3) L.I.R., elles ne s’appliquent qu’à des transactions entre personnes liées.

Or, le sous-alinéa 55(5)e)(i) L.I.R. prévoit que des personnes sont réputées n’avoir entre elles aucun lien de dépendance et ne pas être liées si l’une est le frère ou la sœur de l’autre, rendant plus ardues les réorganisations d’entreprises dans un groupe de sociétés détenues par des frères et sœurs.

Le changement apporté

Le PL C-208 propose l’assouplissement suivant (souligné dans le texte) :

« 55(5)e)(i) des personnes sont réputées n’avoir entre elles aucun lien de dépendance et ne pas être liées entre elles si l’une est le frère ou la sœur de l’autre, sauf dans le cas où le dividende est reçu ou versé, dans le cadre d’une opération, d’un évènement ou d’une série d’opérations ou d’évènements, par une société dont une action du capital-actions est une action admissible de petite entreprise ou une action du capital-actions d’une société agricole ou de pêche familiale au sens du paragraphe 110.6(1) […]. » (Notre soulignement)

Vous remarquerez que la nouvelle disposition n’exige pas que les actions de toutes les sociétés visées par le paragraphe 55(2) L.I.R. soient des actions admissibles de petite entreprise (« AAPE ») ou des actions du capital-actions d’une société agricole ou de pêche familiale (« ASAPF »), mais seulement celles du payeur ou celles du bénéficiaire du dividende. De plus, toutes les actions n’ont pas à être des AAPE ou des ASAPF pourvu qu’au moins une le soit. Cela s’avère fort utile, par exemple, dans un contexte où des actions ont été acquises il y a plus de 24 mois alors que d’autres ont été plus récemment souscrites par l’actionnaire.

Cela dit, cet assouplissement ne sera pas d’une grande utilité dans le cadre d’une purification en vue de respecter le test d’éléments d’actif admissibles requis pour qualifier des actions d’AAPE ou d’ASAPF. Toutefois, lorsque la structure d’entreprise permet la purification continue, c’est-à-dire qu’elle permet d’assurer le maintien du statut d’AAPE, les réorganisations entre frères et sœurs seront grandement facilitées.

Le paragraphe 84.1(2) L.I.R. – Le prix de base rajusté reste dur, même en famille

Le régime antérieur

L’article 84.1 L.I.R. est le jumeau maléfique du paragraphe 55(2) L.I.R. Alors que le paragraphe 55(2) L.I.R. vise à convertir un dividende en gain en capital, l’article 84.1 L.I.R. cherche à donner un traitement de dividende à ce qui serait autrement un gain en capital. Plus particulièrement, l’article 84.1 L.I.R. est une disposition spécifique anti-évitement qui vise à empêcher le dépouillement de surplus d’une société. Fiscalistes avisés que vous êtes, les conditions d’application de la disposition ne vous seront pas inconnues.

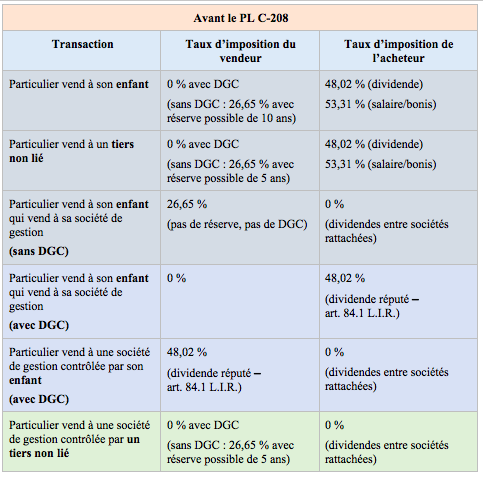

Il demeure utile de s’arrêter un instant sur le traitement du prix de base rajusté (« PBR ») prévu par le paragraphe 84.1(2) L.I.R. Dans le langage vernaculaire des fiscalistes, nous qualifions un PBR de « dur » ou de « mou ». Le premier désigne le PBR qui permet au particulier d’éviter que la disposition d’actions n’entraîne un dividende. Le second désigne le PBR qui n’est pas reconnu par la loi et qui entraînera l’application de l’article 84.1 L.I.R. Plus particulièrement, l’alinéa 84.1(2)a.1) L.I.R. fait en sorte que le PBR créé par la disposition d’actions à un contribuable lié au vendeur, alors que ce dernier réclame la DGC, sera considéré comme un PBR mou. Ainsi, le PBR est mou lorsque le contribuable dispose des actions en faveur d’une société avec lien de dépendance, alors qu’il sera dur lorsqu’il en dispose en faveur d’un tiers.

Le tableau ci-dessous décrit sommairement le taux d’imposition d’un vendeur sur la disposition de ses AAPE ou ASAPF et celui d’un acheteur qui tire un revenu de la société pour payer le vendeur (au taux marginal maximum de 2021) :

Pour voir ce tableau en grand, cliquez ici.

À la vue du tableau, il est clair que la situation qui permet d’entraîner les conséquences fiscales les plus avantageuses pour les deux parties est la vente par un particulier à une société contrôlée par un tiers.

Le changement apporté

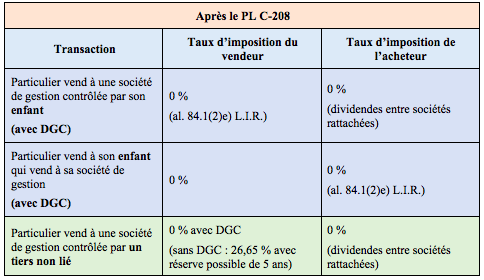

Le PL C-208 prévoit l’ajout de l’alinéa 84.1(2)e) L.I.R. qui se lit comme suit :

« […] dans le cas où les actions concernées sont des actions admissibles de petite entreprise ou des actions du capital-actions d’une société agricole ou de pêche familiale au sens du paragraphe 110.6(1), le contribuable et l’acheteur sont réputés n’avoir entre eux aucun lien de dépendance si, d’une part, l’acheteur est contrôlé par un ou plusieurs enfants ou petits-enfants du contribuable alors que ceux-ci sont âgés de dix-huit ans ou plus et si, d’autre part, au cours de la période de soixante mois suivant l’achat, l’acheteur ne dispose pas des actions concernées […]. »

Autrement dit, le PBR de la société de gestion acheteuse sera dur et le vendeur pourra utiliser sa DGC si l’acheteur respecte les conditions suivantes :

- la société acheteuse est contrôlée par les enfants ou petits-enfants majeurs du vendeur; et

- la société acheteuse conserve les actions pendant soixante mois.

Pour voir ce tableau en grand, cliquez ici.

De plus, un paragraphe 84.1(2.3) L.I.R. est ajouté afin de créer trois garde-fous :

- Alinéa 1(2.3)a) L.I.R. – Si la société acheteuse dispose des actions, pour une raison autre que le décès, à l’intérieur du délai de cinq ans, les règles suivantes s’appliquent :

- l’alinéa 84.1(2)e) L.I.R. est réputé ne jamais s’être appliqué,

- le vendeur est réputé avoir disposé des actions directement en faveur de la personne qui les a acquises de la société acheteuse, et

- la période de cinq ans est réputée avoir commencé au moment de la disposition des actions par la société acheteuse en faveur du nouvel acheteur;

- Alinéa 1(2.3)b) L.I.R. – Un calcul savant réduit graduellement le montant de DGC pris sur une AAPE ou une ASAPF si le capital imposable utilisé au Canada de la société dont les actions sont vendues excède 10 000 000 $, jusqu’à ce que le montant de DGC soit nul si le capital imposable atteint 15 000 000 $;

- Alinéa 84.1(2.3)c) L.I.R. – Le vendeur doit fournir au ministre une évaluation indépendante de la juste valeur marchande (« JVM ») des actions concernées et un affidavit signé par lui ou par un tiers attestant de la disposition des actions.

Quelques constats et questionnements

Après avoir analysé le texte du PL C-208 et les débats parlementaires entourant son adoption, certains constats peuvent être faits et quelques questions soulevées.

Arrêtons-nous tout d’abord sur l’alinéa 84.1(2.3)a) L.I.R. Après qu’un contribuable a cédé ses actions à une société acheteuse contrôlée par son enfant, nous estimons qu’il sera possible pour cette société acheteuse de disposer des actions en faveur d’une seconde société contrôlée par des enfants ou petits-enfants de l’actionnaire vendeur initial sans entraîner que le gain en capital soit requalifié en dividende. Toutefois, la société acheteuse ne pourra pas disposer des actions à un tiers non lié durant la période de détention prescrite, sauf en cas de décès. Quant à l’exception du « décès », s’agit-il du décès du vendeur? de l’actionnaire de la société acheteuse? d’un tiers?

Ensuite, l’alinéa 84.1(2.3)c) L.I.R. prévoit que le contribuable doit fournir une « évaluation indépendante » au ministre. Il n’y a cependant pas de précisions quant au type d’évaluation ou au délai pour la produire. Le processus pourrait être similaire à celui actuellement en vigueur et décrit dans la Circulaire d’information 89-3 et dans le Folio de l’impôt sur le revenu S4-F3-C1. Ajoutons qu’à la lecture des dispositions pertinentes, le défaut de fournir cette évaluation ne semble entraîner aucune conséquence pour le contribuable.

Enfin, il semble a priori que le vendeur pourra demeurer actif au sein de l’entreprise et détenir des actions avec droit de participation dans la société acheteuse. En effet, le PL C-208 requiert seulement que cette dernière soit contrôlée par les enfants ou petits-enfants du contribuable. D’après les représentants du ministère des Finances du Canada et les détracteurs du projet de loi, c’est ici que réside une importante lacune du projet de loi. En effet, contrairement aux règles en vigueur au Québec, le PL C-208 n’empêche pas la participation du contribuable-vendeur aux activités de l’entreprise. Voyons la distinction entre le régime québécois et le nouveau régime fédéral.

Comparaison entre le PL C-208 et le régime québécois

Depuis 2016, les articles 517.5.5 à 517.5.11 de la Loi sur les impôts (« L.I. ») permettent et encadrent le transfert intergénérationnel d’entreprises. En bref, selon ces dispositions, lorsqu’un dividende est réputé versé par une société à un particulier en vertu des articles 84.1 et 517.2 L.I., il sera possible pour le particulier de désigner le moindre du dividende réputé calculé selon la Loi de l’impôt sur le revenu ou de celui calculé en vertu de la Loi sur les impôts comme étant un gain en capital admissible à la DGC aux fins de la Loi sur les impôts (« Assouplissement québécois ») si les conditions suivantes sont respectées :

- le vendeur ou son conjoint doit :

- prendre une part active dans l’exploitation de l’entreprise pendant les 24 mois précédant le transfert,

- ne pas prendre une part active dans l’entreprise après la transaction ni exercer un contrôle de droit à la suite du transfert des actions,

- ne pas détenir d’actions ordinaires de la société après la transaction;

- la JVM totale de tous les intérêts financiers résiduels détenus par le vendeur dans l’entreprise transférée ne doit pas dépasser 60 % (80 % dans le cas d’une entreprise agricole ou de pêche);

- après la vente, au moins une personne participant à titre d’actionnaire dans la société acquéreuse joue un rôle actif dans l’exercice des activités de l’entreprise.

Peu de contribuables se sont prévalus de l’Assouplissement québécois puisque les critères d’admissibilité sont très restrictifs. Par ailleurs, pour qu’un transfert puisse remplir les critères de la Loi sur les impôts, les conséquences fiscales prévues dans la législation fédérale doivent continuer de s’appliquer, érodant le bénéfice effectif de cet allègement. Ainsi, le traitement fiscal du vendeur serait un dividende réputé au fédéral et un gain en capital exonéré au Québec.

Heureusement, le ministère de Finances du Québec a annoncé le 12 août 2021, dans le Bulletin d’information 2021-6, que la législation fiscale québécoise sera modifiée de façon que l’Assouplissement québécois puisse avoir effet malgré l’entrée en vigueur du PL C-208. Cette harmonisation s’appliquera à l’égard d’une aliénation d’actions admissibles effectuée le 29 juin 2021 ou après cette date.

Flou concernant le PL C-208

Le PL C-208 n’a pas été proposé par la ministre des Finances du Canada, mais plutôt par M. Larry Maguire, un député conservateur du Manitoba. En effet, le PL C-208 n’a fait l’objet ni d’un avis de motion de voies et moyens ni d’une mention lors du discours du Trône. Ce qui rend le parcours législatif du PL C-208, à titre de mesure qui entame les fonds publics, unique et exceptionnel. À cet effet, précisons qu’il n’est conforme ni à l’article 54 de la Loi constitutionnelle de 1867 ni à l’article 79 du Règlement de la Chambre des communes.

D’ailleurs, dès le lendemain de la sanction royale du PL C-208, le ministère des Finances du Canada a publié un communiqué de presse mentionnant que ce projet de loi ne contient pas de date d’entrée en vigueur et qu’il propose de présenter un nouveau projet de loi afin de préciser que les modifications apportées par le PL C-208 entreraient en vigueur au début de la prochaine année d’imposition, soit le 1er janvier 2022.

Heureusement, dans un communiqué de presse du 19 juillet 2021, remplaçant celui du 30 juin, le gouvernement est venu mettre fin à ce flou juridique en confirmant que le PL C-208 est en vigueur depuis le 29 juin 2021, jour d’apposition de la sanction royale. Il confirme, du même coup, son intention de présenter des modifications à la Loi de l’impôt sur le revenu. Celles-ci, sans altérer l’esprit du projet de loi, auront pour objectif de protéger contre les échappatoires fiscales imprévues rendues possibles par PL C-208. Les propositions législatives seront publiées par Ottawa à des fins de consultation. Une fois ce processus terminé, le gouvernement présentera les dispositions législatives finales dans un projet de loi qui entrera en vigueur soit le 1er novembre 2021, soit à la date de publication du projet de loi final, selon la dernière de ces dates.

La liste ci-dessous présente certains des problèmes qui seront traités par les modifications au Projet de loi PL C-208 :

- l’obligation de transférer le contrôle juridique et le contrôle de fait de la société exploitant l’entreprise du parent à son enfant ou à ses petits‑enfants;

- le pourcentage de propriété de la société exploitant l’entreprise que le parent peut conserver pendant une période raisonnable suivant le transfert;

- les obligations et le calendrier pour que le parent transfère sa participation dans l’entreprise à la génération suivante;

- le niveau de participation de l’enfant ou du petit‑enfant à l’entreprise suivant le transfert.

Conclusion

Le PL C-208 tend vers une forme d’équité. Il permet aux entrepreneurs de transférer leur société à la génération qui suit et leur donne le droit de jouir des mêmes avantages qui sont disponibles à ceux qui vendent leur société à des tiers. La porte est ouverte aux opérations entre générations… mais peut-être l’est-elle trop grande! En effet, les modalités d’application de l’assouplissement prévu à l’article 84.1 L.I.R. rendent possibles toutes sortes d’échappatoires que les fiscalistes auront grand plaisir à utiliser.

En ce sens, les représentants du gouvernement ont soulevé leurs préoccupations devant les différents comités parlementaires quant aux abus qui découleront de l’adoption du PL C-208 dans sa forme actuelle. Tel qu’il est indiqué dans son plus récent communiqué de presse, le gouvernement ne compte pas rester les bras croisés et le changement apporté par le PL C-208 dans sa forme actuelle sera de courte durée! Il faudra donc rester aux aguets et, au moment où vous lisez ces lignes, le gouvernement a peut-être publié ses propositions législatives ou peut-être est-il dirigé par un nouveau parti? Tout compte fait, Ottawa n’aura pas dit son dernier mot!

* Ce texte a paru initialement dans le magazine Stratège de l’APFF, (Automne 2021), vol. 26, no 3.

Auteurs:

Thierry L. Martel, avocat, M. Fisc., Martel Cantin avocats, thierrymartel@martelcantin.ca

Daniel V. Cuzmanov, B.A., LL. B., stagiaire en droit, Martel Cantin avocats, dcuzmanov@martelcantin.ca