À cet effet, le vieillissement progressif des baby-boomers présente de nombreux défis et occasions pour les professionnels de la planification successorale. Incidemment, les stratégies de planification successorale utilisant l’assurance vie demeureront des plus pertinentes dans les années à venir.

Ces dernières sont souvent complexes, en particulier lorsqu’il est question de stratégies d’assurance vie corporatives, c’est-à-dire lorsqu’une société souscrit une police d’assurance vie sur la tête d’un ou plusieurs de ses actionnaires. Sans compter l’aspect fiscal de l’analyse, l’évaluation de la rentabilité d’une stratégie d’assurance vie corporative est une fonction fondée, entre autres, sur la relation entre le provisionnement du contrat et l’accumulation de fonds au sein du portefeuille de placements de la société, ainsi que sur l’espérance de vie de la personne assurée.

La question suivante mérite d’être posée : est-il pertinent de souscrire une police d’assurance vie si la personne à assurer présente un risque aggravé pour l’assureur, ce qui assujettit le contrat à une surprime? De manière générale, bien que la surprime réduise la rentabilité de la stratégie d’assurance vie corporative, elle n’en élimine pas nécessairement la pertinence. Comme nous le verrons plus loin, l’amplitude de la surprime a un effet direct sur la rentabilité de la stratégie d’assurance.

Calcul de la surprime et de l’espérance de vie

Nous pouvons définir la surprime comme étant une majoration des coûts d’assurance du contrat lorsque l’assureur « établit que la vie assurée présentait un risque aggravé à la date d’établissement de la protection », tel qu’il est mentionné à la division 1401(4)b)(i)(C) du Règlement de l’impôt sur le revenu. Cela veut donc dire que la personne assurée n’était pas en bonne santé au moment de la souscription du contrat, en comparaison avec une autre personne demandant le même type de contrat et pour qui l’assureur n’exigerait pas de surprime.

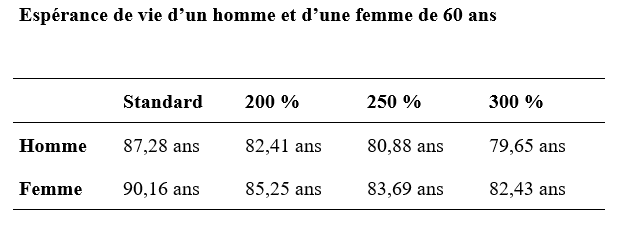

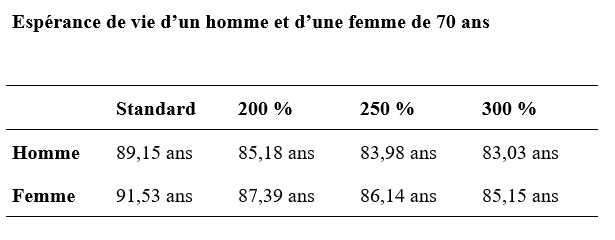

De manière générale, l’espérance de vie de la personne assurée assujettie à une surprime est réduite. À cet effet, le tableau suivant illustre l’espérance de vie moyenne d’un homme et d’une femme souscrivant une police d’assurance à l’âge de 60 et 70 ans, respectivement, selon la surprime qui pourrait s’appliquer. Il convient de noter que la Table de mortalité ICA9704, ajustée avec un facteur d’amélioration de la mortalité de 70 % jusqu’à 90 ans, suivi d’une réduction linéaire du facteur jusqu’à 100 ans, a été utilisée aux fins de ces calculs. Notons également que la surprime s’exprime en pourcentage; par exemple, une surprime de 200 % signifie que les taux de mortalité sont deux fois plus élevés que les taux de mortalité qui s’appliquent pour un risque standard.

Nous remarquons que plus la surprime augmente, plus l’espérance de vie diminue. Nous remarquons également que plus l’âge de la tarification est avancé, plus l’espérance de vie augmente.

Analyse de la rentabilité de stratégies d’assurance vie corporatives

Analysons maintenant la rentabilité d’une stratégie d’assurance vie corporative pour une femme de 70 ans, non-fumeuse, assujettie à une surprime de 250 %. Les hypothèses de calcul utilisées sont les suivantes :

- Gestion ABC inc. est titulaire et bénéficiaire d’une police d’assurance vie entière de 1,5 M$ sur la tête de son unique actionnaire, une femme de 70 ans. Dans l’optique d’utiliser des hypothèses plus prudentes, nous avons illustré la police d’assurance vie avec le barème de participation actuel de l’assureur moins 1 %;

- le besoin d’assurance représente la facture fiscale au décès de la cliente, en n’assumant aucune restructuration future du capital-actions de la société;

- l’actif principal de la société est un compte d’investissement d’une valeur de 5,3 M$ (le prix de base rajusté (« PBR ») total du portefeuille est de 3,7 M$);

- les rendements projetés du portefeuille de placements sont de 4,5 % par année, après frais;

- la société verse une combinaison de dividendes déterminés et ordinaires de 100 000 $ par année, indexée à raison de 2 %;

- les dépôts annuels (la terminologie juridique est « prime ») au contrat sont de 120 200 $, payables jusqu’à 90 ans;

- nous supposons qu’au décès de l’actionnaire, la société utilisera ses liquidités afin de racheter les actions de la succession pour permettre à sa succession d’appliquer une perte en capital contre le gain réputé du défunt par suite du décès, ce qui permet d’atténuer l’incidence d’une double imposition. Notons que les conditions du paragraphe 164(6) de la Loi de l’impôt sur le revenu (« L.I.R. ») sont respectées.

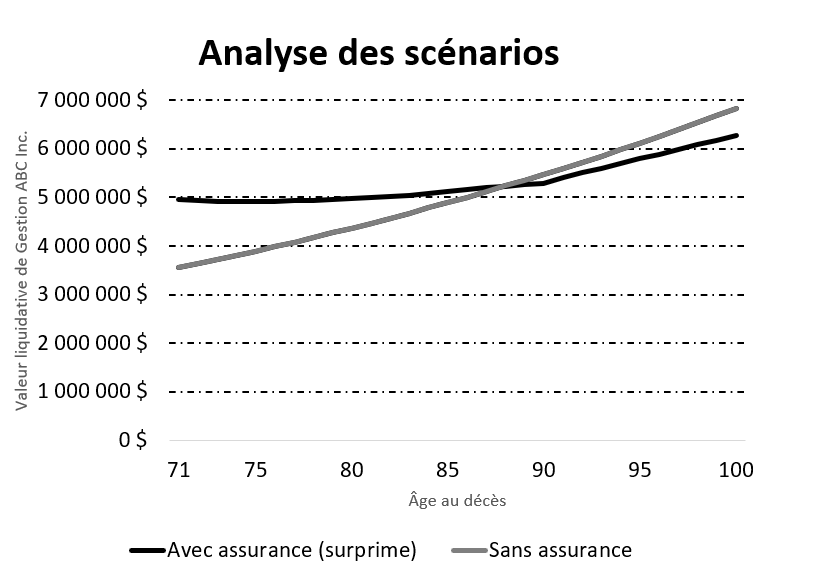

Le graphique ci-dessous illustre la valeur liquidative nette de la société, après le décès de l’actionnaire, pour un scénario « Avec assurance (surprime) » contre un scénario « Sans assurance » :

Nous constatons que le scénario « Avec assurance (surprime) » offre une valeur liquidative plus importante que celle du scénario « Sans assurance » entre l’âge de 70 et 88 ans. La surprime de 250 % explique le point de croisement précoce entre ces deux scénarios. Cela dit, compte tenu de l’espérance de vie réduite de la cliente (86,14 ans selon le tableau précédent), la bonification potentielle du patrimoine successoral qu’offre la stratégie d’assurance demeure pertinente.

Ces résultats requièrent une analyse supplémentaire, à savoir : aurait-il été préférable pour la cliente de souscrire le même contrat d’assurance plus tôt, en assumant qu’aucune surprime ne se serait appliquée à ce moment? Nous utilisons les hypothèses de calcul suivantes :

- Gestion ABC inc. est titulaire et bénéficiaire d’une police d’assurance vie de 1,5 M$ sur la tête de son unique actionnaire, une femme de 60 ans (donc 10 ans plus tôt que dans les calculs précédents). Dans l’optique d’utiliser des hypothèses plus prudentes, nous avons illustré la police d’assurance vie avec le barème de participation actuel de l’assureur moins 1 %;

- l’actif principal de la société est un compte d’investissement d’une valeur de 4 M$ (le PBR total du portefeuille est de 3 M$). Notons que ces valeurs sont équivalentes à celles utilisées dans l’analyse précédente, en tenant compte de la valeur temps de l’argent et des flux de trésorerie applicables;

- les rendements projetés du portefeuille de placements sont de 4,5 % par année, après frais;

- la société verse une combinaison de dividendes déterminés et ordinaires de 100 000 $ par année, indexée à raison de 2 %, à partir des 70 ans de la personne assurée;

- nous supposons qu’au décès de l’actionnaire, la société utilisera ses liquidités afin de racheter les actions de la succession pour permettre à sa succession d’appliquer une perte en capital contre le gain réputé du défunt par suite du décès, ce qui permet d’atténuer l’incidence d’une double imposition. Notons que les conditions du paragraphe 164(6) L.I.R. sont respectées.

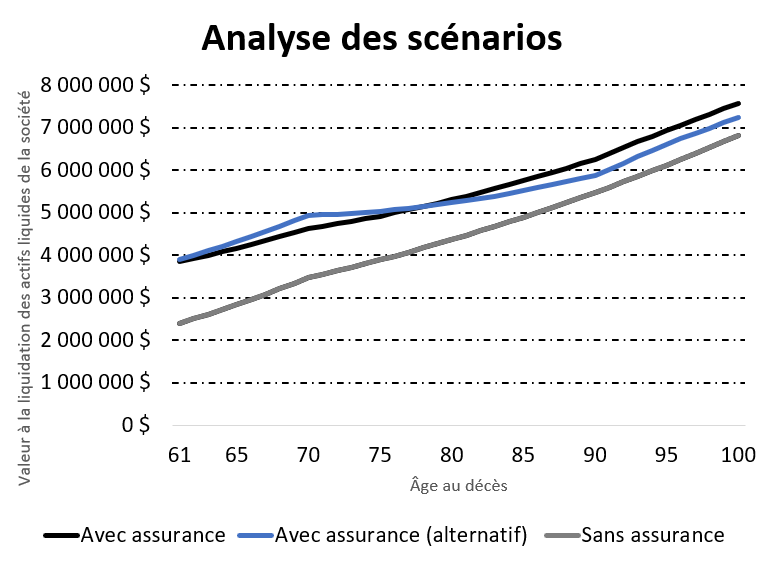

Nous évaluons, ci-dessous, trois scénarios. En premier lieu, nous analysons l’évolution de la valeur liquidative de la société au décès de l’actionnaire si une police d’assurance vie entière de 1,5 M$ (le même type de police qu’illustré ci-dessus dans le scénario « Avec assurance (surprime) ») était souscrite à l’âge de 60 ans, alors que la personne assurée est en bonne santé. Dans ce cas, les dépôts annuels au contrat s’élèvent à 45 430 $ par année, payables jusqu’à 90 ans. Nommons ce scénario « Avec assurance ».

En deuxième lieu, nous analysons les résultats d’un scénario où une police d’assurance vie temporaire 10 ans de 1,5 M$ est souscrite au 60e anniversaire de la personne assurée (aucune surprime, encore une fois). Cette police d’assurance vie sera par la suite transformée*, 10 ans plus tard, en police d’assurance vie entière, le même type de police qu’utilisé dans l’analyse à 70 ans, la seule différence étant qu’un taux standard s’applique en vertu du privilège de transformation. Dans ce scénario, la prime annuelle du contrat d’assurance vie temporaire est de 4 950 $ par année et, à partir des 70 ans de la personne assurée, les dépôts annuels dans la police d’assurance vie entière sont de 82 900 $, payables jusqu’à 90 ans. Nommons ce scénario « Avec assurance (alternatif) ».

* La plupart des contrats d’assurance vie temporaire comprennent un droit de transformation, qui offre la possibilité au titulaire (propriétaire) du contrat de remplacer la police actuelle par une police d’assurance vie permanente, et ce, sans que la personne assurée ait à fournir de preuve d’assurabilité. Cette demande doit généralement être effectuée avant les 71 ou 75 ans de la personne assurée, selon les dispositions spécifiques de la police d’origine. Les types de polices offertes en vertu du droit de transformation peuvent également varier d’une compagnie d’assurance à l’autre. De manière générale, la police d’assurance vie temporaire peut être transformée en police d’assurance vie entière ou en police d’assurance vie universelle.

Ces deux scénarios sont illustrés en comparaison avec un scénario sans assurance, tel que le démontre le graphique ci-dessous :

Nous constatons que les deux courbes, la noire et la bleue (scénarios « Avec assurance » et « Avec assurance (alternatif) »), offrent des résultats similaires pour toutes les années de la projection. Nous concluons que, dans cette situation, les dépôts annuels plus élevés du scénario alternatif (82 900 $, à partir de 70 ans) ne réduisent pas la rentabilité globale de la stratégie de façon assez importante, n’éliminant donc pas sa pertinence en comparaison avec les dépôts annuels moins élevés du scénario de base (45 430 $, à partir de 60 ans).

La souscription d’une police d’assurance vie temporaire dans le but éventuel de la transformer offre des avantages qualitatifs à ne pas écarter, dont la flexibilité d’ajuster la stratégie d’assurance à un moment plus tardif, où les objectifs en matière de planification successorale pourraient être plus concrets et plus précis.

Dans les deux cas, il n’y a pas de point de croisement entre les scénarios avec assurance (« Avec assurance » et « Avec assurance (alternatif) ») et le scénario « Sans assurance ». Rappelons que le point de croisement dans l’analyse initiale (avec surprime) survenait à l’âge de 88 ans. La souscription anticipée du contrat d’assurance vie à l’âge de 60 ans (sans surprime) plutôt qu’à l’âge de 70 ans (avec surprime) aura donc permis de gagner 12 années de rentabilité relative, période où la probabilité de décès de la personne assurée est plus élevée, c’est-à-dire que la probabilité de survie d’une personne de 88 ans, au cours des 12 années à venir, est évidemment beaucoup plus faible que la probabilité de décès au cours de cette même période.

Évaluation de la valeur ajoutée de la souscription anticipée du contrat d’assurance vie

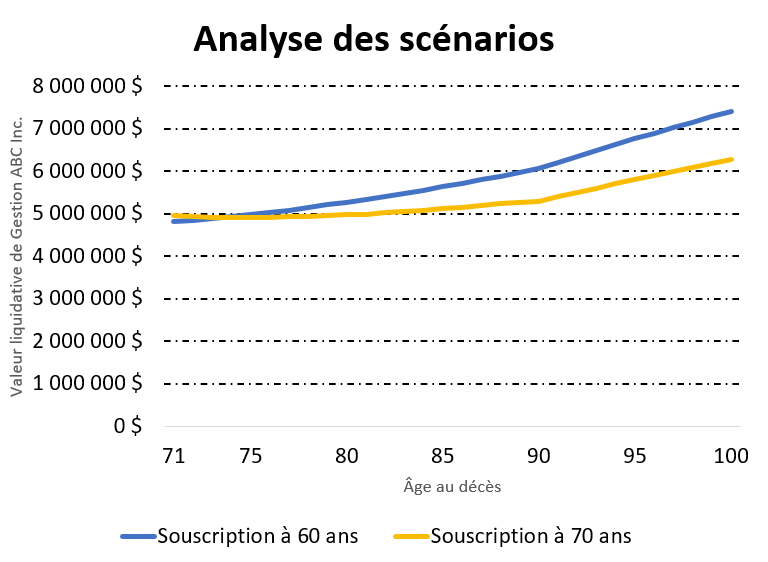

En fonction de ce qui précède, il convient d’évaluer la valeur ajoutée qu’offre la souscription anticipée de la police d’assurance vie en comparaison avec le scénario où une surprime s’applique. Pour y arriver, nous avons comparé la valeur liquidative de Gestion ABC inc. dans le scénario « Avec assurance (surprime) », que nous renommons « Souscription à 70 ans », au scénario avec assurance à 60 ans (« Souscription à 60 ans »). Notons que pour ce dernier scénario, nous avons utilisé une moyenne de la valeur liquidative qui s’applique pour le scénario « Avec assurance » et « Avec assurance (alternatif) ». Le graphique suivant illustre les résultats de ces deux scénarios :

Puisque le calcul de la valeur liquidative de Gestion ABC inc. repose, entre autres, sur le rendement annuel composé du portefeuille de placements de la société, nous pouvons définir la valeur ajoutée du scénario « Souscription à 60 ans » comme le rendement annuel composé excédentaire que le portefeuille de placements du scénario « Souscription à 70 ans » devrait offrir afin que les deux courbes offrent des résultats identiques. Rappelons que l’hypothèse de rendement annuel (après frais) du portefeuille est de 4,5 %. Le tableau suivant illustre la valeur ajoutée de la souscription anticipée de la police d’assurance vie en fonction de l’âge au décès :

Nous constatons que la valeur ajoutée s’accentue au fil des années, jusqu’à 90 ans. À partir de ce moment, la valeur ajoutée demeure positive mais diminue, puisque les contrats d’assurance vie sont libérés à partir de l’âge de 90 ans. Peu importe l’âge du décès, la souscription anticipée du contrat d’assurance vie demeure avantageuse.

Résumé et conclusion

En définitive, il convient d’affirmer que la gestion du risque d’assurabilité est un facteur à ne pas oublier dans l’élaboration et la planification de stratégies de planification successorale utilisant l’assurance vie. Cela dit, la souscription tardive d’une police d’assurance vie demeure avantageuse. Évidemment, les résultats peuvent varier d’un cas à l’autre, en fonction notamment des besoins d’assurance, des flux de trésorerie disponibles, de la politique de placement du portefeuille corporatif et des objectifs financiers des clients.

Notre outil de calcul ActuMaxTM a été utilisé aux fins des calculs et résultats présentés dans cet article. Pour plus de détails, consultez le site Internet suivant : https://actumax360.ca/.

Ce texte a paru initialement dans le magazine Stratège de l’APFF, (Hiver 2021), vol. 26, no 4.

PAR Jean-Philippe Bernier, FICA, FSA, CERA, Actuaire, Fellow de l’Institut canadien des actuaires, Conseiller en sécurité financière, DMA Gestion de patrimoine, Représentant en épargne collective rattaché à Investia Services financiers inc., jpbernier@rri-ipp.ca