À la suite d’un retour en arrière annoncé sur la hausse du taux d’inclusion des gains en capital prévue au Budget fédéral de 2024, le présent article propose un survol historique du traitement fiscal des gains en capital au Canada depuis la Commission Carter jusqu’à aujourd’hui. Il retrace l’évolution du taux d’inclusion, brosse un portrait des recettes et des dépenses fiscales associées et examine les profils des principaux bénéficiaires de ce traitement préférentiel. Enfin, il présente un survol des arguments pour et contre une inclusion partielle, en insistant sur les enjeux d’équité et de neutralité.

Le traitement préférentiel des gains en capital est un sujet qui revient périodiquement à l’avant-plan des débats de politique fiscale au pays. L’annonce de l’augmentation du taux d’inclusion du gain en capital de 50 % à 66,67 % dans le Budget fédéral de 2024 et les valses-hésitations ayant suivi, qui conduiront vraisemblablement à un retour à la case départ, en constituent l’exemple le plus récent. À la suite de cette période agitée, il convient de prendre un pas de recul pour revisiter les fondements et l’évolution du traitement fiscal des gains en capital au Canada.

Historique

En 1967, la Commission Carter reconnaît un conflit entre les objectifs d’équité et de croissance économique du système fiscal en matière d’imposition du gain en capital, mais recommande néanmoins sa pleine inclusion aux revenus. La Commission conclut que l’absence de distinction entre les sources de revenus est essentielle à l’atteinte de l’objectif d’équité du régime fiscal alors que l’objectif de croissance économique peut être atteint en grande partie par d’autres moyens.

Il faut attendre le budget Benson, en 1972, pour que le gain en capital soit imposé au Canada. Bien que la Commission Carter recommande la pleine inclusion, le gouvernement jette plutôt son dévolu sur une inclusion partielle (taux d’inclusion à 50 %).

Par la même occasion, le gouvernement fédéral élimine l’impôt sur les successions, une mesure qui sera imitée par l’ensemble des provinces dans les années 1970, sauf pour le Québec, qui attendra à 1985 avant d’éliminer le sien. L’élimination de l’impôt sur les successions en parallèle de l’introduction du gain en capital, de même que les règles de disposition présumée au décès, aura pour effet de lier inextricablement ces impôts dans la fiscalité canadienne. Encore aujourd’hui, les principaux arguments à l’appui de la réintroduction d’un impôt sur les successions ou de la mise en place d’un impôt sur la fortune reposent sur le traitement préférentiel des gains en capital.

Évolution du taux d’inclusion

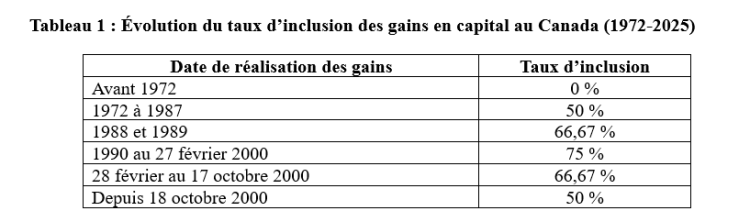

Depuis son introduction, le taux d’inclusion du gain en capital au Canada a varié entre 50 % et 75 %. De 1972 à 2025 inclusivement, le taux d’inclusion aura été de 50 % pendant environ 41 ans et de 75 % pendant environ 10 ans. Ainsi, à l’exception de deux épisodes sur de courtes périodes où un taux de 66,67 % aura été utilisé pendant une période transitoire, le taux d’inclusion des gains en capital est demeuré relativement stable.

Pour consulter ce tableau en grand format, cliquez ici.

Lors de l’introduction de l’imposition des gains en capital, en 1972, des règles transitoires ont été mises en place de manière que le gain couru soit exempté. Toutefois, aucune règle transitoire n’a été appliquée lors des autres changements au taux d’inclusion.

Pour chacune des modifications au taux d’inclusion du gain en capital, le Québec a choisi de s’harmoniser. Les provinces du reste du Canada se sont également harmonisées avec le fédéral, mais celles-ci avaient l’obligation de le faire en vertu des accords de perception fiscale signés avec le fédéral.

L’annonce de l’imposition des gains en capital a été précédée, en novembre 1969, d’un livre blanc sur la réforme fiscale. Puis, dans le Budget fédéral du 18 juin 1971, on annonçait « que la moitié des gains en capital viendra s’ajouter au revenu et sera alors imposée selon les barèmes ordinaires » (Budget, 1971), et ce, à partir du 1er janvier 1972. Les hausses du taux d’inclusion de 50 % à 66,67 % en 1988, puis à 75 % en 1990 étaient toutes deux annoncées, dès juin 1987, dans un livre blanc sur la réforme fiscale. Ainsi, contrairement à la tentative ratée de 2024, les deux réformes ayant conduit à l’introduction puis à la hausse du taux d’inclusion du gain en capital ont été précédées par une réflexion plus globale sur la fiscalité accompagnée d’un livre blanc sur la réforme fiscale. Elles ont également été annoncées en juin de l’année précédant leur entrée en vigueur.

Les baisses du taux d’inclusion survenues en 2000 ont quant à elles été annoncées avec un effet immédiat, soit une réduction de 75 % à 66,67 % du taux d’inclusion dans le Budget fédéral du 28 février 2000, puis une autre réduction à 50 % dans l’Énoncé économique du 18 octobre 2020.

Coût

Les recettes provenant de l’imposition des gains en capital des particuliers et des entreprises ont connu une croissance importante au Canada. En 2016, elles représentaient 174 fois celles de 1972 en valeur nominale et 30 fois leur valeur réelle (Kerkhoff et autres, 2018). Le taux d’inclusion du gain en capital étant le même pour ces deux années, l’évolution de la dépense associée au taux d’inclusion partielle du gain en capital est à peu près identique. En 2022, dernière année pour laquelle une estimation est disponible (les années suivantes étant des projections), la dépense fiscale fédérale associée au taux d’inclusion partielle du gain en capital s’élève à 18,8 G$ (Rapport sur les dépenses fiscales fédérales, 2025).

En plus du taux d’inclusion partielle, il existe une constellation d’autres mesures qui accordent un traitement préférentiel au gain en capital. Les principales mesures actuellement en vigueur sont la non-imposition du gain en capital sur les résidences principales (10,6 G$ en 2022), l’exonération cumulative des gains en capital pour les actions de petites entreprises et pour les biens agricoles et de pêche (2,6 G$) et la déduction pour options d’achat d’actions (1,1 G$).

L’incitatif aux entrepreneurs canadiens viendra également hausser le coût des dépenses fiscales associées au gain en capital. Il s’agit d’une mesure introduite au Budget fédéral de 2024, dans la foulée de la hausse annoncée du taux d’inclusion, qui vise à réduire le taux d’inclusion à 33,3 % sur une somme maximale à vie de 2 M$ de gains en capital admissibles. L’instauration de la mesure est effectuée graduellement à partir de 2025 à raison de 400 000 $ par année pour atteindre 2 M$ en 2029 et s’applique en plus de l’exonération cumulative des gains en capital. La mesure n’a pas été éliminée pour le moment malgré la décision de ne pas aller de l’avant avec la hausse du taux et son coût est estimé à 125 M$ pour 2025, puis à 270 M$ l’année suivante.

Bénéficiaires

La réalisation de gains en capital est fortement concentrée chez les contribuables à hauts revenus. Bien que nos travaux récents montrent qu’un contribuable qui réalise un gain en capital « unique ou non récurrent », par exemple par la vente de son entreprise ou d’un immeuble à revenus, puisse être déplacé dans un groupe à plus « haut revenu » dans l’année de réalisation de sa plus-value, sans que cela soit nécessairement le cas pour les autres années, ces travaux montrent également que ces contribuables constituent une minorité. De plus, les contribuables à hauts revenus sont aussi presque exclusivement ceux qui réalisent des gains en capital de manière récurrente. Il convient également de noter que les gains tendent à être plus concentrés chez les hommes que chez les femmes (61,4 % des gains chez les hommes alors qu’ils sont 48 % des déclarants en 2019) et chez les Canadiens plus âgés (45,7 % des gains touchés par 23,4 % des contribuables de 65 ans et plus).

Les contribuables décédés sont également surreprésentés parmi les réalisateurs de gains en capital, notamment en raison de la disposition réputée au décès. En 2019, ils représentaient 0,82 % des contribuables, mais 12,30 % des gains nets déclarés.

Principaux arguments relatifs au traitement préférentiel du gain en capital

Les arguments en défaveur d’un traitement préférentiel du gain en capital sont principalement liés à l’augmentation de la progressivité (Milligan, 2022), qui découlerait d’une inclusion plus importante et de la captation de revenus autrement non imposés par les autres modes d’imposition. En effet, le gain en capital est un type de revenu particulièrement concentré chez les contribuables à revenus élevés. Pour cette raison, des réformes fiscales visant à augmenter la progressivité de l’impôt canadien produisent plus d’effets chez les plus riches lorsqu’il s’agit de hausses du taux d’inclusion du gain en capital que lorsqu’il s’agit de hausses du taux supérieur du barème d’imposition.

L’inclusion complète du gain en capital se justifie également dans une perspective d’équité horizontale, le principe voulant qu’à revenu égal, tous les contribuables doivent avoir à payer le même montant d’impôts. Ce principe a été rendu célèbre par l’expression « a buck is a buck » (Commission Carter). Les économistes analysent également la politique fiscale sous la lentille de la neutralité, c’est-à-dire le désir d’avoir une fiscalité qui altère le moins possible les décisions de travail ou d’investissement qui seraient prises en son absence. Si ce principe peut dicter une imposition différente pour les revenus tirés du travail ou de l’investissement, il milite généralement pour que toutes les formes de revenus tirés de l’investissement (les revenus de capital) soient imposées d’une façon identique. L’application de ce principe militerait donc pour un traitement équivalent des dividendes, des intérêts et des gains en capital, les trois formes que prend la rémunération des investisseurs, plutôt que pour un traitement préférentiel pour un de ces modes. La question des divers types de gains en capital se pose également, puisque le gain sur les résidences principales est entièrement exonéré, celui sur les actions de petites entreprises ou d’exploitations agricoles ou de pêche est pleinement exonéré sous un certain plafond et les autres gains sont inclus à 50 %.

Les arguments en faveur d’un traitement préférentiel des gains en capital sont surtout liés à son effet sur l’investissement et sur la prise de risque, à la réduction de l’effet de blocage et à la prise en compte de l’inflation. Le gain en capital se distingue des autres formes de rémunération des investisseurs en ce sens qu’il n’est déclenché qu’à la disposition, alors que les dividendes et les intérêts peuvent être versés de façon continue sur la durée de l’investissement. Les investisseurs peuvent également subir des pertes en capital, une situation qui ne trouve pas d’équivalence pour les revenus de dividendes ou d’intérêts. Cette situation pourrait justifier une forme d’imposition différente, fondée sur le caractère « entassé » du gain en capital par rapport à d’autres types de revenus. Il convient toutefois de noter que les données empiriques disponibles ne montrent pas d’effet concluant du traitement préférentiel des gains en capital sur les décisions d’investissement (Advani, 2021).

La prise en compte de l’inflation est mentionnée dès l’introduction du gain en capital pour justifier son inclusion partielle (CEFQ, 2015), mais un taux d’inclusion fixe ne constitue pas une réponse adaptée (Smart et autres, 2021). De plus, le principe d’avoir un système d’imposition neutre face à l’inflation n’est pas appliqué de façon uniforme au Canada, bien que des progrès importants aient été réalisés depuis le début du siècle.

Conclusion

Les changements liés au traitement préférentiel des gains en capital ont toujours suscité une certaine opposition. D’ailleurs, c’est le principal motif pour lequel le ministère des Finances du Canada recommandait, en 1969, de n’inclure que la moitié des gains aux revenus (CEFQ, 2015). L’improvisation importante autour de la modification ratée du Budget fédéral de 2024 aura vraisemblablement pour effet de mettre sur la glace pour au moins quelques années toute modification au taux d’inclusion des gains en capital, mais le sujet est appelé à revenir à l’avant-plan éventuellement avec des arguments similaires à ceux présentés depuis la Commission Carter. Néanmoins, des données de plus en plus riches permettent de croire que le prochain débat sur le sujet sera plus éclairé et que le gouvernement qui relancera la question le fera en abordant la fiscalité dans son intégralité.

Par Tommy Gagné-Dubé, Professeur adjoint, Département de fiscalité, Université de Sherbrooke, Tommy.Gagne-Dube@USherbrooke.ca

et

Antoine Genest-Grégoire, Professeur adjoint, Département de fiscalité, Université de Sherbrooke, Antoine.Genest-Gregoire@USherbrooke.ca

Ce texte a été publié initialement dans le magazine Stratège de l’APFF, vol. 30, no 2 (Été 2025).