Les investisseurs sensibles à l’impact de la variation des taux de change sur la valeur des placements, ou désireux d’éviter un risque qui s’ajoute à l’effervescence actuelle des marchés, pourraient vous demander conseil sur l’utilisation d’une stratégie de couverture contre le risque de change.

Même si vos clients n’en parlent pas, vous pourriez juger utile de recourir à une couverture pour atténuer l’effet des fluctuations des cours du change. Quand devez-vous recommander cette stratégie et à quels clients? Selon les événements récents et les tendances prévisibles, vous pourriez être confrontés à des enjeux de planification financière, de construction de portefeuille et de sélection des placements.

Certains conseillers peuvent remettre en question le rapport coût/bénéfice de la couverture de change, mais ils reconnaissent qu’elle a pour objectif d’atténuer l’impact de la volatilité des taux de change sur le rendement des placements. On peut certes apporter une couverture au moyen de divers placements, mais cette rubrique ne porte que sur le moment où vous devez l’appliquer aux fonds négociés en Bourse (FNB).

La couverture semble intéresser le secteur dernièrement

La couverture attire de plus en plus l’attention (et suscite une réaction plus positive) depuis l’été dernier, et la tendance s’est intensifiée à l’automne. En octobre, le Wall Street Journal a rapporté que les opérations de couverture avaient été boudées aux États-Unis depuis quelques années. Cependant, à mesure que le cours des actions et la volatilité des taux de change augmentaient, les fonds couverts ont surpassé leurs équivalents non couverts. Selon les recherches de l’Association canadienne des FNB (ACFNB), les mêmes forces sont aussi en jeu au pays. Vous pouvez facilement trouver des articles et des documents d’information récents qui traitent des avantages potentiels de la couverture, y compris des textes signés par certains de nos membres.

Il n’est pas surprenant que la stratégie connaisse un moment fort. La détermination des banques centrales à contrôler l’inflation en relevant leur taux directeur a eu un impact direct sur les monnaies et fait grimper le dollar américain à des sommets historiques. La vigueur du billet vert et les prévisions d’une récession imminente ont fait craindre un changement marqué en cas de chute du dollar. Les investisseurs canadiens exposés au dollar américain (ou à d’autres devises mondiales) par l’intermédiaire de leur FNB en ressentiraient les effets. La couverture compense toutefois les conséquences négatives des fluctuations de change, de sorte que le profil de rendement d’un FNB avoisinerait celui du marché local où les actifs sont détenus. La couverture offre donc aux investisseurs canadiens ce que d’autres investisseurs engrangent sur leur propre marché.

La couverture des FNB peut contrebalancer les fluctuations de change, voire ajouter des gains en capital

Les FNB indiciels (gestion passive) et non indiciels (gestion active) s’appuient sur des contrats de change à terme. La couverture de change des FNB à gestion passive est habituellement gérée par un tiers, tandis que celle des FNB actifs s’opère le plus souvent à l’interne par les gestionnaires de portefeuille des fonds. Il y a aussi des différences dans les rouages de la couverture, les résultats pouvant influer sur le choix du moment où déployer la stratégie de couverture. Par contre, il n’y a pas de différence majeure par rapport au fonctionnement de la couverture d’un fonds commun de placement.

Les FNB à gestion passive utilisent habituellement une couverture statique pour neutraliser les fluctuations de change, et le contrat à terme est renouvelé de mois en mois. Pour leur part, les FNB à gestion active s’appuient sur une couverture dynamique qui tire parti des fluctuations de change pour générer de l’alpha. Les gestionnaires ont plus de latitude quant à la proportion qui est couverte et aux signaux ou facteurs macroéconomiques à prendre en compte pour couvrir leurs fonds.

Une couverture active peut produire des rendements plus élevés, mais le processus de couverture y est moins transparent et les coûts associés sont plus élevés qu’avec une couverture statique. Elle peut aussi entraîner des gains en capital, ce qui pourrait influencer le choix entre un produit couvert ou non couvert (un FNB à gestion passive couvert peut également générer des gains en capital). Que la couverture soit statique ou dynamique, les investisseurs paieront plus, et vous devez en tenir compte au moment de choisir la version d’un FNB à recommander. Si l’investissement dans un FNB couvert à gestion active est susceptible de générer des gains en capital, il peut être plus opportun (selon les objectifs financiers énoncés) de détenir les parts du fonds dans un compte enregistré. Cependant, même un fonds non couvert peut entraîner des conséquences fiscales.

« Le choix d’opter pour un FNB couvert ou non repose sur ce que le conseiller pense de l’éventualité qu’une monnaie s’apprécie ou se déprécie au fil du temps par rapport au dollar canadien, et sur sa volonté de protéger ses clients contre les fluctuations du change », explique Jaron Liu, directeur, stratégie FNB chez Gestion mondiale d’actifs CI. « L’autre facteur clé est l’horizon de placement : comme les fluctuations du change sont généralement plus fortes à court terme, le client qui approche de la retraite peut vouloir envisager une option permettant de les contrebalancer si cela le préoccupe. »

Une autre considération est la monnaie par rapport à laquelle un FNB donné est couvert. Naturellement, le dollar américain est le plus souvent utilisé parce qu’il s’agit d’une « monnaie refuge », affirme Jaron Liu. Cependant, il existe des FNB internationaux et mondiaux couverts par rapport à une ou plusieurs autres monnaies dont le profil de volatilité diffère considérablement de celui du dollar américain. L’euro, par exemple, est davantage corrélé avec les marchés boursiers parce que l’économie de l’Europe est plutôt axée sur les exportations; il en va de même pour la livre sterling. En revanche, le yen va à l’encontre du dollar américain en raison des mesures adoptées par la banque centrale japonaise pour éviter une faible inflation et une faible croissance. Pour les clients qui détiennent des parts d’un FNB d’actions ou de titres à revenu fixe internationaux/mondiaux et qui souhaitent éviter l’incertitude des mouvements de change généralisés, un FNB à couvertures multiples sera attrayant.

Il n’existe pas de « taille unique » en matière de couverture contre le risque de change pour les FNB

Il est important de savoir quand une opération de couverture peut ne pas offrir un avantage valable ou attendu. L’administration de la couverture et des opérations liées aux contrats à terme fait grimper les coûts et réduit les gains. La couverture ne peut pas non plus éliminer tous les risques, y compris ceux qui sont inhérents aux actions et obligations sous-jacentes. De plus, « il est très difficile de prédire les fluctuations du change, qui risquent de neutraliser le rendement potentiel », note Jaron Liu.

Pour les clients dont l’horizon de placement est plus long, les variations brèves de la valeur d’une monnaie pourraient avoir un impact négligeable sur les rendements. Aussi n’est-il peut-être pas indiqué de payer plus afin de réduire l’inquiétude à l’aide d’opérations de couverture, surtout pour les investisseurs dont la tolérance au risque temporaire est plus grande.

« Vous devez savoir pourquoi vos clients pourraient vouloir se protéger et si le rapport coût/bénéfice est raisonnable. Il n’y a pas qu’une seule bonne réponse, et elle changera selon le client », dit Jaron Liu. « Il faut également savoir que les versions couvertes de certaines catégories d’actif ont mieux fait parce que la volatilité globale a diminué. Plus précisément, on a démontré qu’il est plus avantageux de couvrir un FNB de titres à revenu fixe étrangers qu’un FNB d’actions étrangères. »

Cet avantage existe parce que les variations de la valeur d’une monnaie ont tendance à influer davantage sur les titres à revenu fixe, dont le rendement est inférieur à celui des actions. Étant donné que le rôle principal des titres à revenu fixe dans un portefeuille consiste à réduire le risque global et à compenser le risque lié aux actions, il est plus important d’éliminer le risque de change des titres à revenu fixe, explique Jaron Liu.

Savoir quand couvrir ou ne pas couvrir un FNB demeure une question à laquelle il est préférable de répondre lorsque l’on connaît parfaitement les objectifs, l’horizon de placement, l’exposition au risque et d’autres aspects de la personnalité et du portefeuille de chaque client. Si vous combinez ces connaissances à la sensibilisation aux principales fluctuations du change et au moment où les opérations de couverture sont rentables (p. ex., dans le cas des titres à revenu fixe étrangers), vous ferez des recommandations plus judicieuses.

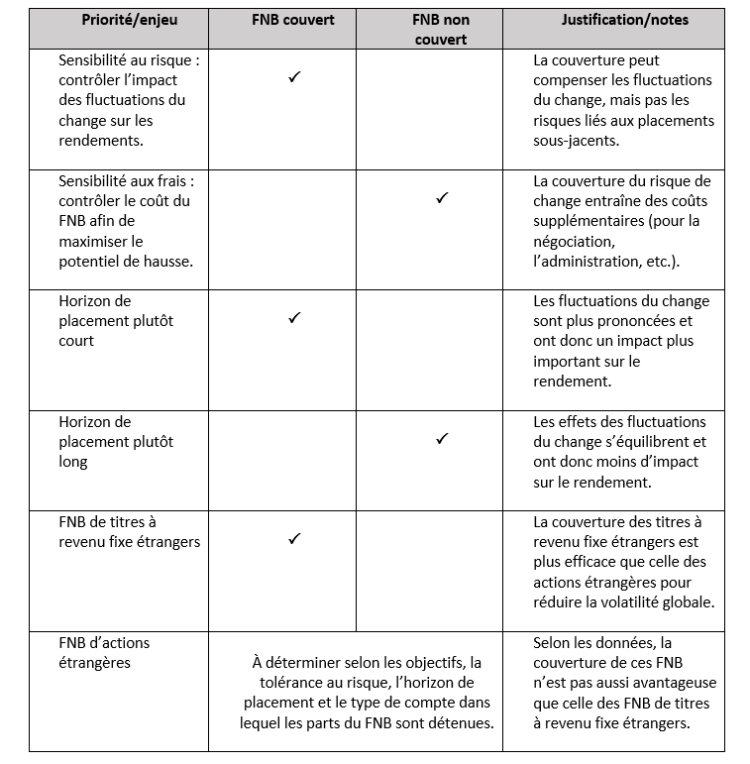

Critères simplifiés pour recommander un FNB couvert ou non couvert

Vous trouverez ci-dessous une matrice de décision simplifiée de haut niveau préparée par l’ACFNB afin d’aider les conseillers à se concentrer sur les principaux critères de sélection d’un FNB couvert ou non couvert pour leurs clients. Il faut aussi prendre en compte d’autres facteurs liés à la connaissance du client non mentionnés ici.