Compte tenu des taux d’intérêt faméliques qu’offrent les obligations de haute qualité et les certificats de placement garanti (CPG), il est normal de s’intéresser à des placements à taux d’intérêt plus élevé. Les conseillers le font, alors que les FNB d’obligations à rendement élevés offerts par BMO et iShares regroupent à eux seuls plus de 3 G$ en actif sous gestion. Ce n’est pas rien. Les caisses de retraite réalisent elles aussi de plus en plus de placements à taux d’intérêt élevé, par l’intermédiaire de prêts privés. Les conseillers ne sont donc pas fous!

Anatomie de la bête

Les obligations à rendement élevé sont celles auxquelles on a apposé une cote de crédit dite « spéculative », c’est-à-dire inférieure à BBB- (Standard & Poor’s) ou à Baa- (Moody’s). Une obligation à rendement élevé peut avoir été émise à l’origine avec une cote de crédit spéculative (« vintage ») ou encore être devenue spéculative à la suite d’une décote (« fallen angel »). La raison pour laquelle l’étiquette « spéculative » leur colle à la peau est leur risque de défaut de paiement. Alors que les titres possédant une cote de AAA et AA ne font que très rarement défaut (une exception étant la crise des papiers commerciaux non-bancaires adossés à des actifs de 2007-2008, alors que plusieurs titres cotés AAA ont fait défaut en même temps), la probabilité d’un arrêt de paiement augmente exponentiellement lorsqu’on descend en bas de BBB/Baa .

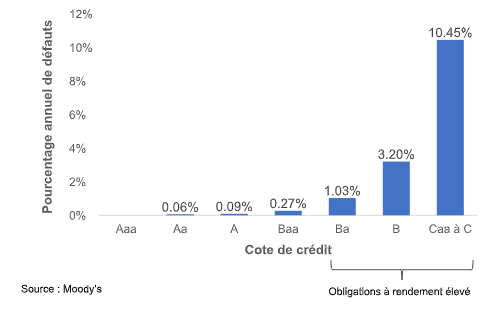

Il faut savoir que la catégorie « rendement élevé » regroupe elle-même plusieurs niveaux de risque. Alors que les titres cotés Ba ont une probabilité de défaut « substantielle », ceux cotés B comporte une probabilité « très substantielle », tandis que ceux cotés Caa sont considérés comme étant au bord de la détresse financière, tel qu’illustré au graphique 1.

Graphique 1 : Taux annuel de défaut selon la cote de crédit 1920-2015

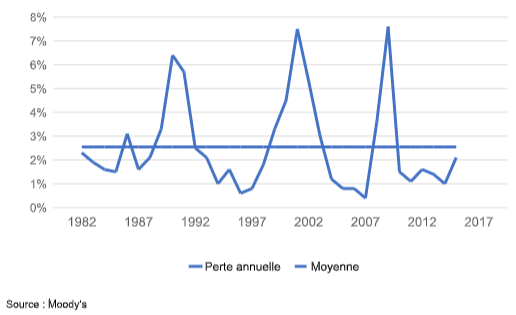

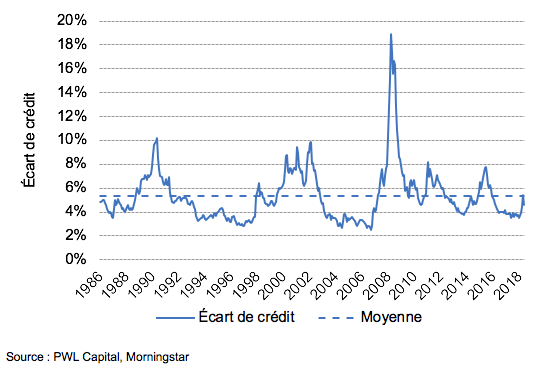

L’investisseur est toutefois rémunéré pour le risque encouru avec les ORÉ. Les statistiques pour les États-Unis révèlent que pour l’ensemble du marché, les défauts ont coûté historiquement dans les environs de 2,5 % annuellement, tel que mentionné au graphique 2. En revanche, les ORÉ ont offert en moyenne 5,3 % de prime de taux d’intérêt au-dessus du taux des obligations du Trésor, comme on peut le voir au graphique 3.

Graphique 2 : Marché américain des ORÉ – pertes annuelles causées par les défauts de paiement, 1982-2015

Graphique 3 : Écarts de crédit sur l’indice américain des ORÉ, 1986-2018

Risque de taux

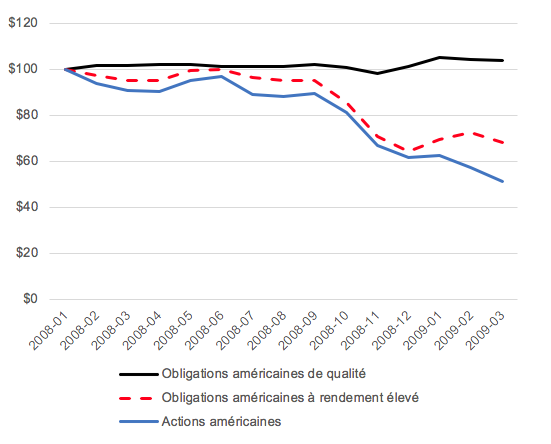

Comme les obligations gouvernementales, les ORÉ sont sensibles au mouvement général des taux d’intérêt. De plus, elles sont hyper-sensibles au risque de crédit, de sorte que, lors des récessions, l’élargissement des écarts de crédit leur fait perdre pas mal de valeur. Les mauvaises périodes pour les ORÉ ont la fâcheuse habitude de se produire lors des épisodes baissiers en Bourse. Le graphique 4 ci-dessous illustre ce phénomène, alors que les ORÉ ont, en gros, suivi la tendance des actions lors de la crise de 2008.

Graphique 4 : Valeur de 100$ investis de janvier 2008 à mars 2009 (en dollars US)

De plus, une large proportion de ces obligations sont rachetables au pair au gré de l’émetteur quelques années après leur mise en marché. Cela signifie que lorsque les taux diminuent ou lorsque les écarts de crédit se rétrécissent, leur appréciation est limitée par ce privilège de rachat puisque l’émetteur détient l’option de rembourser l’obligation avant terme. C’est ce que les experts appellent la convexité négative.

Bref, s’il y a un défaut de paiement ou si les écarts de crédit s’élargissent brutalement, l’investisseur perd gros; mais lorsque la situation de l’entreprise s’améliore, les gains sont limités.

Les FNB d’obligations à rendement élevé

Bien sûr, il est fortement déconseillé de détenir des ORÉ individuelles, puisque leurs risques sont immenses et leur potentiel à la hausse est restreint. C’est ici qu’interviennent les FNB : certains d’entre eux détiennent des centaines d’émetteurs en portefeuille ce qui permet d’éliminer le risque qu’un seul ou quelques titres en difficulté viennent placer votre portefeuille en difficulté. De plus, certains FNB indiciels d’ORÉ, tel que le BMO obligations de sociétés américaines à haut rendement couvertes en dollars canadiens (symbole : ZHY) ou encore le iShares U.S. High Yield Bond Index ETF CAD-Hedged (symbole : XHY) couvrent le risque de change inhérent au fait que la plupart des titres de ce marché sont libellés en dollars américains.

Les pours

L’une des raisons qui rendent les FNB d’obligations à rendement élevé populaires est leur revenu élevé. Les taux de rendement à l’échéance des titres détenus par ZHY est de 6,29 % (en date du 22 mars) qui, déduction faite du ratio des frais de gestion de 0,62 %, laisse à l’investisseurs 5,67 % ce qui est substantiel. Les chiffres sont similaires pour XHY.

L’autre argument parfois utilisé en faveur des FNB d’obligations à rendement élevé est la diversification. En effet, la corrélation entre les ORÉ et les actions américaine se chiffre à 0,64, ce qui pourrait suggérer que ces dernières amoindrissent la volatilité une fois ajoutées à un portefeuille d’actions et d’obligations de qualité.

Les contres

Je vous surprendrai peut-être, mais je ne suis pas vraiment d’accord avec l’argument basé sur la diversification. En effet, pour mesurer la contribution des ORÉ à la stabilité d’un portefeuille, j’ai effectué une analyse de régression à trois facteurs de Fama et French sur la prime de crédit d’un indice bien connu d’ORÉ américaines. Il s’avère que cette prime de crédit est expliquée à 68 % par les fluctuations boursières, par les fluctuations de la prime valeur et par les fluctuations le la prime de taille des actions américaines. Dans le tableau 5, présenté ci-après, le coefficient R-carré de 0,68 nous indique un pouvoir de prédiction fort, d’où l’affirmation précédente.

De plus, l’Alpha de la régression est négatif (0,13 % par mois), bien que non-significatif d’un point de vue statistique. Bref, au mieux, la performance des ORÉ s’explique presqu’entièrement par le comportement de la Bourse et des obligations. On peut calquer un portefeuille d’ORÉ avec 40 % en actions et 60 % en obligations de qualité.

Tableau 5 : Analyse de Fama-French de la prime de crédit des obligations à rendement élevé 1995-2018

Une autre raison de regarder les ORÉ de travers sont les frais élevés. La plupart des FNB d’ORÉ cotés au Canada facturent un RFG de plus de 0,60 %, ce qui diminue d’autant le rendement pour l’investisseur.

Finalement, mes recherches m’ont poussé à comprendre que les indices d’ORÉ sont difficiles à calquer, même pour des gestionnaires professionnels les plus chevronnés. Par exemple, le FNB SPRD Barclays Capital High Yield (coté aux États-Unis) qui est l’un des principaux FNB d’obligations à rendement élevé, a réalisé un rendement inférieur de 134 points de base à son indice de référence sur dix ans, alors que son RFG est de seulement 0,40 %. L’erreur de calquage a été moindre depuis deux ans, mais les chiffres à long terme sont peu inspirants, comme le démontre le tableau 6.

Tableau 6 : Performance relative du FNB SPRD Barclays Capital High Yield (31 mars 2019)

Conclusion

Si vous avez absolument besoin de générer des revenus élevés en dollars canadiens, vous pouvez ajouter des ORÉ au portefeuille, mais toujours à l’aide d’un véhicule de placement diversifié et couvert contre le risque de devises. À cet égard, ZHY et XHY feront probablement un travail honnête. Toutefois, soyez bien avisé que votre FNB d’ORÉ va se faire secouer sérieusement lors des périodes baissières à la Bourse.

Si par contre votre objectif est seulement de diversifier votre portefeuille pour en temporiser les fluctuations, les ORÉ n’apporteront qu’une amélioration marginale. Personnellement, je crois qu’une allocation de 40 % à un FNB d’actions et 60 % à un FNB d’obligations de qualité à faible frais reproduira essentiellement le comportement à long terme d’un fonds indiciel d’ORÉ, mais avec un rendement espéré supérieur. Et, dernière chose, je ne crois pas que la gestion active représente une solution à la difficulté de produire de bons rendements avec les ORÉ. En effet, une étude statistique publiée par Standard & Poor’s révèle que, de 2008 à 2017, 84 % des fonds communs et 81 % des fonds institutionnels d’ORÉ ont été incapables de surpasser leur indice de référence, même avant déduction les frais de gestion.