Le Régime d’accession à la propriété (RAP) a été introduit dans le budget fédéral de 1992. Il s’agit d’un programme qui permet au contribuable de retirer de ses régimes enregistrés d’épargne-retraite (REER) pour acheter ou construire une habitation admissible pour lui-même ou pour une personne handicapée déterminée.

La limite des retraits permis était initialement de 20 000 $. Elle est ensuite passée à 25 000 $ en 2009 et à 35 000 $ en 2019. Cette limite des retraits permis passera à 60 000 $ pour les personnes qui achètent une première propriété après le 16 avril 2024.

Le gouvernement du Canada annonce également la prolongation temporaire de la période de grâce pendant laquelle les propriétaires ne sont pas tenus de rembourser les sommes retirées de leur REER dans le cadre du RAP, de trois années supplémentaires. Ceux-ci pourront désormais commencer à rembourser leur retrait seulement à partir de la cinquième année suivant ce retrait.

Une limite qui ne sort pas de l’ordinaire

On pourrait se demander la raison pour laquelle le gouvernement a décidé de fixer le montant admissible à 60 000 $.

Étrangement, 60 000 $, en dollars d’aujourd’hui, représentent 20 000 $ en 1992, si l’on utilise un taux d’actualisation de 3,49 %. Est-ce que le gouvernement voulait simplement indexer le montant fixé depuis l’introduction du régime ? Seuls les gens du ministère des Finances pourraient le confirmer…

Dois-je absolument utiliser le RAP ?

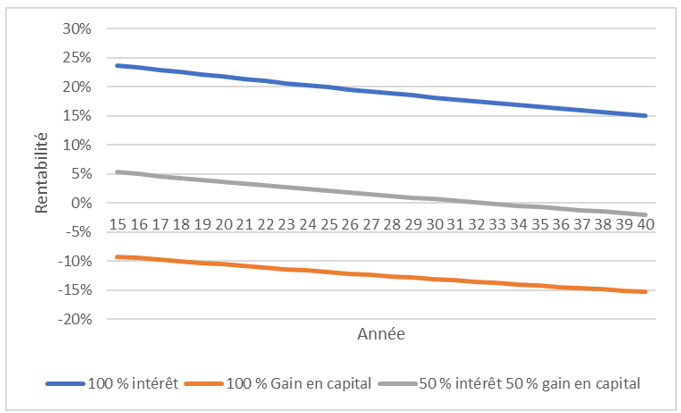

En 2019, j’ai fait une analyse comparative entre le recours au RAP ou non dans le but d’augmenter la mise de fonds pour l’achat d’un logement, sachant qu’un investisseur avait suffisamment de liquidité par ailleurs pour faire une mise de fonds. Les résultats variaient selon le profil de l’investisseur. Avec un profil prudent, dont les investissements sont entièrement basés sur les intérêts, il s’avérait toujours rentable d’utiliser le RAP pour diminuer le montant du prêt hypothécaire. Ce résultat s’explique en partie par le fait que le taux de la dette est plus élevé que le rendement sur les titres à revenu fixe.

Avec un profil croissance (revenus constitués à 100 % de gains en capital), c’est plutôt l’inverse. Il n’est pas profitable d’utiliser le RAP. Pas seulement parce que le rendement est plus élevé que le taux du prêt, mais surtout parce que le REER et le rendement composé sont à l’abri de l’impôt pendant plusieurs années. Pour un profil équilibré, la plus-value oscille entre +5 % et –5 %.

Avec l’introduction d’un montant admissible plus élevé, l’analyse ne change pas et les conclusions de l’époque demeurent les mêmes. Le graphique suivant illustre ces constats.

Titre du graphique : La rentabilité du RAP en fonction du profil de l’investisseur  Pour voir ce graphique en grand format, cliquez ici.

Pour voir ce graphique en grand format, cliquez ici.

Le RAP était déjà sous-utilisé Il faudra attendre quelques années avant de voir si le compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP) a pris l’ascendant sur le RAP. Toutefois, dès 2017, la Fédération des chambres immobilières du Québec évoquait dans une analyse une perte de vitesse concernant le recours au RAP par les premiers acheteurs. Les contribuables ont fait moins de retrait au RAP de 2013 à 2017 et la moyenne du retrait effectué via le RAP dépassait rarement 15 000 $, toutes provinces confondues (merci à Charles Hunter-Villeneuve pour les chiffres). Il faudrait demander à l’Agence du revenu du Canada si elle a constaté un gain de popularité du RAP à la suite de l’annonce haussant la limite de retrait à 35 000 $ en 2019. Peut-être est-ce la raison qui a motivé le rehaussement de la limite du montant admissible à 60 000 $ ? Toutefois, j’en doute…

D’ailleurs, le budget déposé mardi mentionne que cette mesure réduirait les revenus du gouvernement fédéral d’environ 90 millions de dollars (M$) sur six ans, à compter de 2023-2024, et de 5 M$ par année par la suite. Lorsque l’on compare le manque de revenus du gouvernement par rapport au budget dans son ensemble, cette mesure ne semble pas avoir un grand impact.